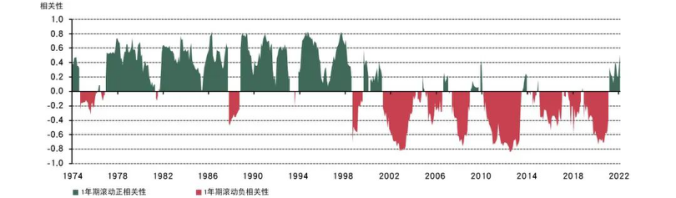

已经有很多分析文章讨论过股票和国债之间的负相关性1,自1997年亚洲金融危机以来这种关系已经维持了近25年之久(图1),通胀率也保持低位稳定,这种环境对债券和股票是利好的。

亚洲金融危机中,亚洲商品显著下滑,同时通胀也大幅降低。与此同时,各国央行开始推行更明确的通胀目标,开启了良性、受控、顺周期通胀的时代,这与以前普遍存在的逆周期且通胀率居高不下的情况形成鲜明对比。这一因素鼓励投资者越来越多地使用政府债券来对冲股票风险。20多年来,60/40投资组合(60%配置股票,40%配置债券)成为投资组合分析中广泛使用的配置标准。

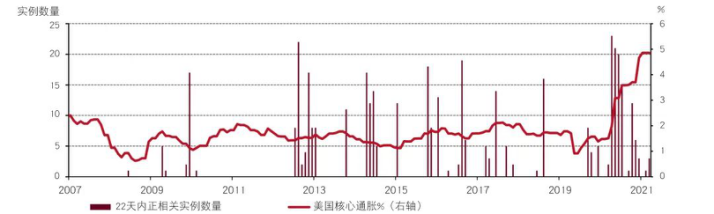

但变化正在发生。过去几年里大力推行的货币和财政刺激措施所引发的通胀陡升可能会持续存在,更糟糕的是通胀的波动可能会加剧,这或许预示着货币政策启启停停的时期即将到来。分析表明,随着美国核心CPI的走高,股票-债券正相关实例正变得越来越频繁(图2)。这可能是股票-债券正相关性回归的前兆,这一关系可以说是资产配置中最重要的信息,而这种正相关性在1997年之前的几十年里才是主流关系。

这种转变会给60/40投资组合造成相当大的压力。

我们做了一个思维实验,对两个时期的投资组合表现(分为实际和假设情景)进行了分析:阶段A为1973-1997年,在此期间股票-债券相关性为42%;阶段B为1997-2021年,在此期间该相关性为-55%。表1显示了试验结果,其中第一列表示相应的时期/情景。

阶段A的投资组合回报更高,同时波动性更强,最大回撤也明显更高。阶段B的夏普比率与阶段A相似,但这是因为在此期间虽然组合回报较低,但股债的负相关性抑制了组合的波动率2。如果我们将阶段A的股债间的正相关性分配给阶段B(即情景C),夏普比率则从0.50大幅降低至0.41。

拓展思维实验:如果正相关意味着债券会明显拖累风险调整后的投资组合表现,这会对未来资产配置有何潜在影响?预期债券回报较低的60/40投资组合夏普比率只会回升至0.45(如情景D所示)。在情景E中,需要加大对股票的配置才能将夏普比率提高到像A和B中的更高水平。我们的分析表明,70/30这样的权重配比,即更高的股票配置,但其风险将使投资组合更容易受到股市调整的影响。

未来债券回报会越来越差。如果债券越来越频繁且持续地重现与股票的正相关关系,甚至可能会失去其风险分散和对冲能力。债券的低收益可能会限制其对避险事件的应对能力,投资者也可能会将现金视为一种可行的对冲选择。

这便到了黄金的亮相时间。在之前的研究中,我们已经彻底证明3了投资组合中配置黄金的好处,及其提高风险调整后回报的良好表现,因为黄金可以作为有效且独特的流动性风险分散和对冲手段。

在加强股票配置时,鉴于黄金与股票的不对称相关性,“标准”投资组合将受益于黄金配置:当股票表现良好时相关性接近于零,但当股票表现不佳时则明显为负。我们的分析表明,黄金与股票的相关性很大程度上并不受1997年前后(阶段A和B)通胀机制转变的影响,而黄金往往在波动性较高的高通胀环境中表现良好。

上述所有皆可表明,未来几年中黄金可以在提高投资组合表现方面发挥关键作用。