- 去年各国央行大量购入黄金,促使我们回顾央行的购金历史,比较各国央行对于作为储备资产的黄金的态度以及实施的政策

- 我们认为,各国央行将继续购入黄金。由于黄金在新兴国家资产配置中的份额低于发达经济体,预计新兴市场央行将充当购买黄金的排头兵。

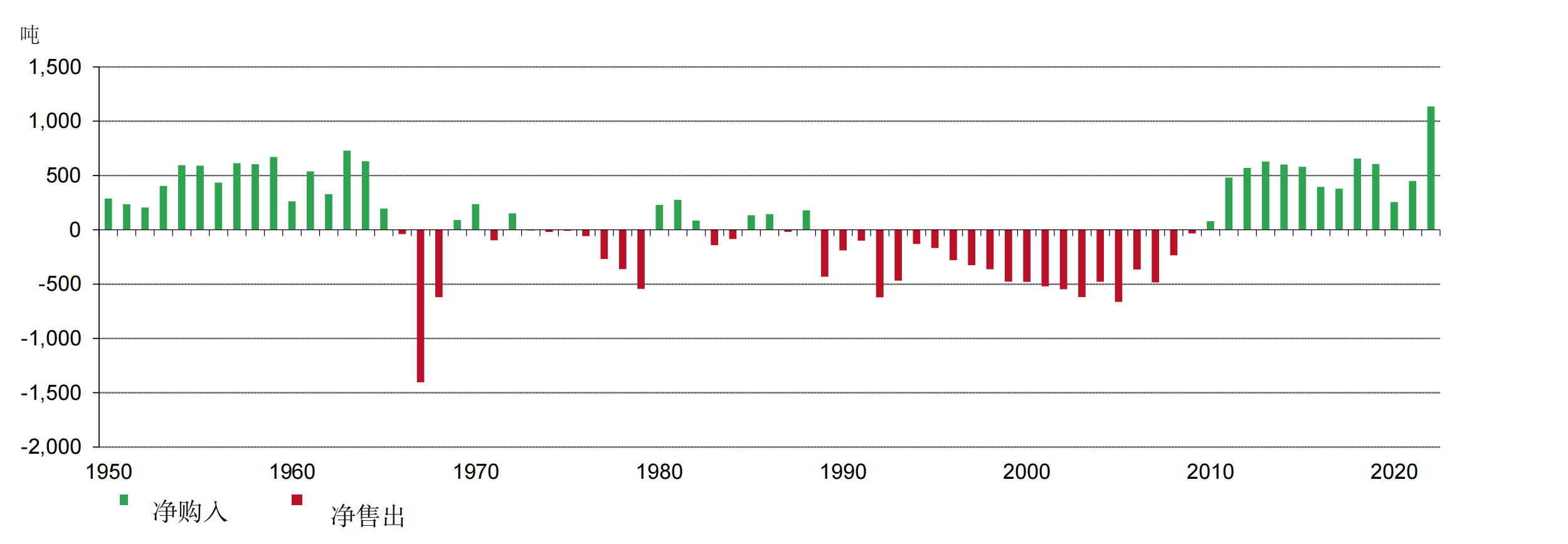

2022年,央行购金创下历史新高。这一年,央行购金总量达到1,136吨,这个令人震惊的数字占据了各大媒体的头条新闻,吸引了广泛的关注,再配上下面这张图表,吸睛指数更是飙升。

2022年,央行购金创下历史新高。这一年,央行购金总量达到1,136吨,这个令人震惊的数字占据了各大媒体的头条新闻,吸引了广泛的关注,再配上下面这张图表,吸睛指数更是飙升。

数据来源:金属聚焦,路孚特GFMS,世界黄金协会

*数据截至2022年12月31日

最近几周以来,我们回应了投资者和分析师们提出的一系列问题,包括此次购金潮的推动力和央行购金的未来趋势,更为关键的是,从2010年开始的这一轮漫长的净购入是否会重蹈20世纪60年代末的历史覆辙,再次让位于随之而来的大量净售出?

对此,我们的回答是否定的,我们预计历史不会重演。相反,我们相信各国央行将继续增加官方黄金储备。我们这样判断当然不仅仅是基于各国央行显而易见的购金动作。

要理解这个观点,首先要了解刚才提到的20世纪60年代的这段历史。当时全世界仍在实施金本位制。在布雷顿森林体系下,美国和一个由欧洲央行组成的联合组织共同维护固定金价,而美元则与这个固定金价挂钩,以35美元/盎司的价格进行兑换。

1967年黄金销量大增正是这一黄金—美元固定价格机制由于投资者扎堆购买黄金而收到冲击的后果。投资者出于避险需求(英镑的贬值显示出崩盘趋势,从而加剧了公众的担忧),加之投机者押注美元会继英镑之后崩盘、金价会随之上涨,导致资金大量涌入黄金市场。1

为避免危机,相关银行开始大量出售黄金,1967至1968年期间共售出约2000吨黄金。这一事件在事实上标志着布雷顿森林体系的土崩瓦解,以及金本位制的灰飞烟灭。

时间快进到2022年,情况已发生了翻天覆地的变化。黄金市场获得了更大的纵深,流动性也得到了加强。黄金市场在结构上也发生了变化,比如印度和中国实现了市场化,黄金需求也实现了快速增长,黄金ETF也被推向市场。不过,最重要的变化还要数各国央行自身的行为,包括:

上一份《央行售金协定》于2019年到期,以欧洲各国为主的签署国重申,“黄金仍是货币储备的重要组成部分”。 2为声援这一声明,各国央行没有进一步出售黄金。

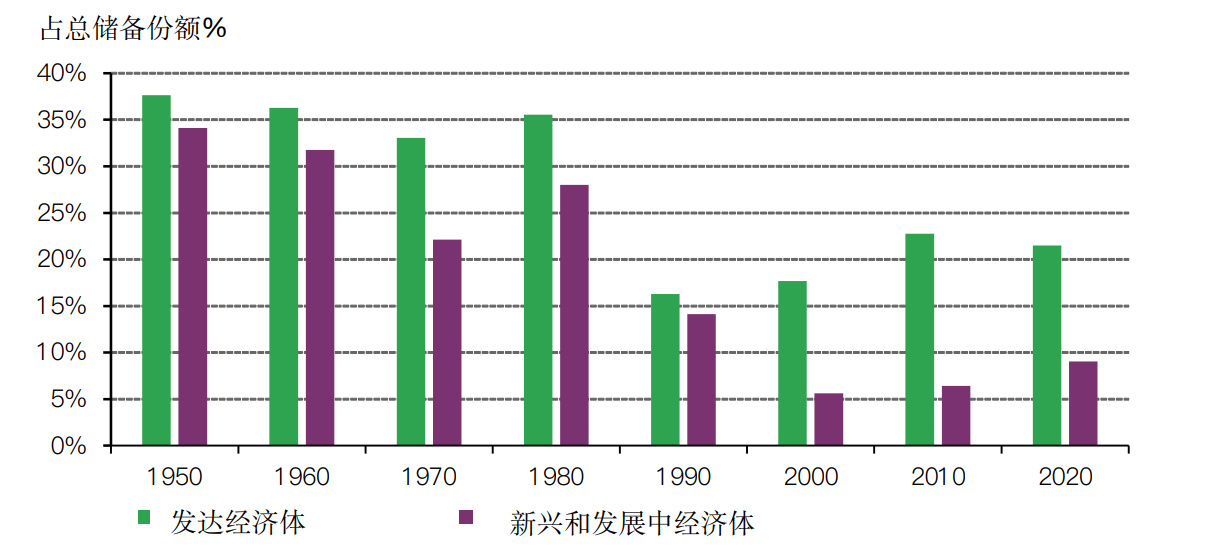

不过,黄金在新兴市场央行资产配置中的份额仍然相对不足:国际货币基金组织的数据表明,黄金在所有新兴市场国家资产配置中的份额都低于10%,不到发达经济体的一半。

数据来源:国际货币基金组织IFS,世界黄金协会

*数据截至2020年12月31日

此轮购金潮的推动力为何?会否持续?中央银行对机构投资者制定了不同的战略目标,官方储备必须投资于安全的流动性好的资产。针对新兴经济体和发展中国家央行的投资指导方针通常有着较大的局限性,仅限于黄金、特别提款权(SDR)、国际货币基金组织储备余额、高评级主权债务和储蓄。

受此影响,中央银行被迫大量购入发达经济体的政府债券。然而其中多种主权债券的实际收益率即使非负,也非常微薄。更重要的是,欧元区债务危机告诉我们,这些国家还面临严重的违约风险。另一方面,部分国家面临的制裁风险不断升级,这也会降低这些经济体债券的吸引力。另外,货币战争的风险依就存在,令人担忧。

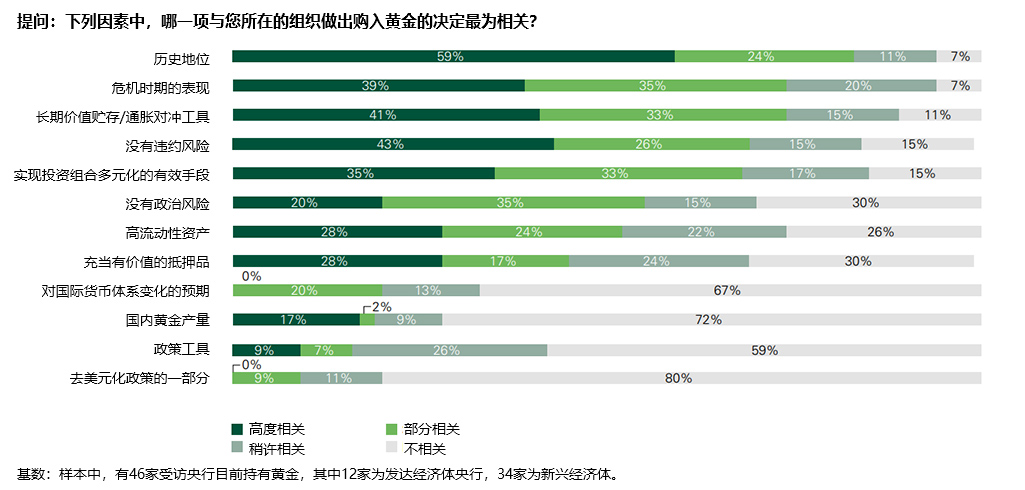

在此背景下,黄金与其他储备资产相比便显得极具吸引力。黄金没有政治风险,不会被打压,也不会因“货币口水战”而被贬低。我们对央行开展了全面调查,结果证实黄金是一种重要的储备资产,凭借其在危机时期的出色表现、长期价值贮存功能和低违约风险而受到各国央行的青睐。调查结果也证实了央行行长认为全ƒ球黄金储备将进一步增长的预期。

数据来源:世界黄金协会

当然,风险和意外总是存在的。过去几年,一些经济体的央行总储备规模缩水,这意味着可用于购入黄金的资本也随之减少。金价的大幅急速上涨也有可能抑制部分买盘,另外,黄金生产国的央行也可能因为金价上涨而出售黄金。但从总体上看,我们预计央行购金量仍将增加,新兴经济体将继续缩小与发达经济体央行之间的黄金配置差距,因此新兴经济体央行将走在购金的最前沿。

1有关这一时期的详细情况,请阅读《黄金新世界》(The New World of Gold),蒂莫西·格林,1993年

使用微信扫一扫登录

[世界黄金协会]