中国金饰需求概况与展望

2022年前三季度,中国金饰需求仿佛坐了一场过山车。受春节假日销售热潮的推动,2022年第一季度金饰需求取得开门红。时间来到第二季度,多座大型城市因疫情实施全面封锁,导致第二季度需求大幅下滑。第三季度,中国经济增长反弹,疫情影响相对减弱,叠加稳定的国内金价,令该季度金饰需求环比显著反弹。而疫情带来不确定性与人民币的波动,令消费者愈发关注黄金产品的保值属性 – 这也是推动第三季度中国金饰需求显著复苏的另一股重要力量。

我们预计,接下来的几个季度中国金饰需求将保持稳健(图1),尤其是在疫情防控政策持续放松的背景下。根据彭博预测中值提供的金价变化趋势、牛津经济研究院提供的基准情形宏观经济假设,以及对于其他宏观变量的假设,我们的量化模型认为未来金饰消费或相对稳健。

还有一些因素也将发挥作用。

- 传统的春节与元旦黄金需求旺季将为四季度和一季度的金饰消费提供季节性支撑;

- 国内各类促消费的政策有可能为金饰消费提供额外支持;1

- 仍处高位的储蓄意愿带来的保值储蓄需求(详见下文);

- 其次,按克计价的持续回归或促使零售商进一步加大推广大克重产品的力度,以提高利润率。

图1: 中国金饰消费有望保持稳健态势*

图1: 中国金饰消费有望保持稳健态势*

来源:

彭博社,

洲际交易所基准管理机构,

金属聚焦公司,

世界黄金协会; 版权和其他权利

*我们的季度金饰模型包括三种主要驱动:上一季度GDP增长、本季度金价变化,以及上一季度结婚登记人数的变化。

但若未来金价维持高位,抑或疫情再现不确定性,金饰需求则可能受到一定抑制。

确认消费趋势是展望未来的重要一环。除了建立定量模型外,我们连续第三年与中国黄金报社合作开展中国金饰趋势洞察调研,今年我们将目光聚焦在珠宝消费的主要场景以及其消费人群画像上。主要结果请见下文。

金饰的金融属性得到重视

我们2021年的调研结果表明,黄金产品在中国珠宝零售商的库存中占据主导地位,按克计价模式持续回归。 此外,金饰消费者日趋年轻化,零售商也在加大数字营销力度。

我们今年的调研则重点关注不同首饰类别对零售商销售额的贡献、它们在不同消费场景的表现,以及相关消费者类型。为确保洞察的全面性,我们对来自18个省、59座不同等级城市的496家零售商进行了线上问卷+线下深度访谈相结合的调研方式(附录1,图12)。

如前所述,日益增长的保值需求已成为消费者购买金饰的重要动力。主要原因在于,当前经济与往年相比增长放缓,各种不确定性导致居民储蓄意愿上升 (图2)。

图2: 消费者收入增长放缓,储蓄倾向急剧上升*

图2: 消费者收入增长放缓,储蓄倾向急剧上升*

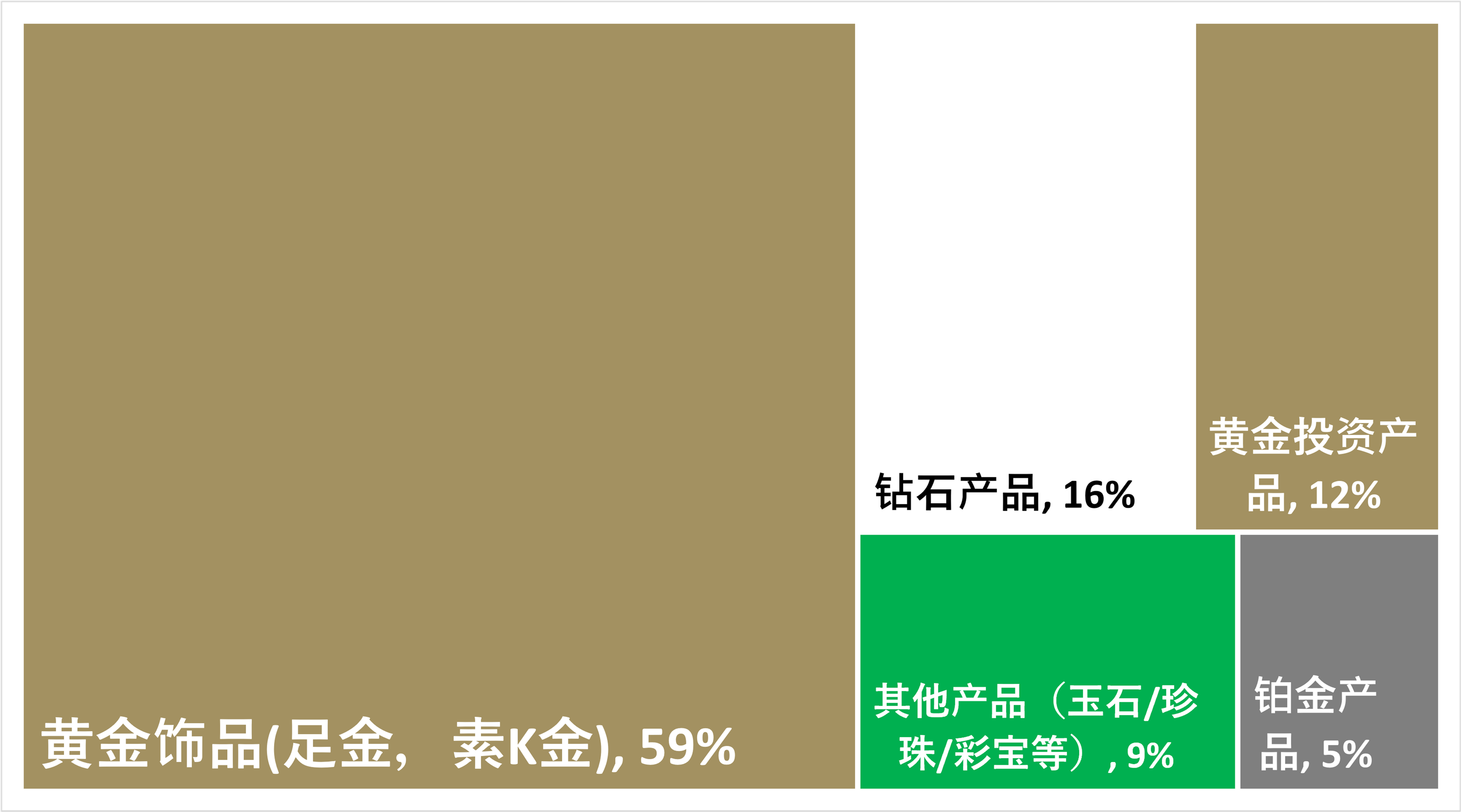

我们的调研结果也为这一结论提供支持。零售商称,与其他品类相比,金饰和投资类黄金产品日益受到消费者欢迎。2022年前七个月,黄金产品对珠宝销售额的贡献最大(图3)。

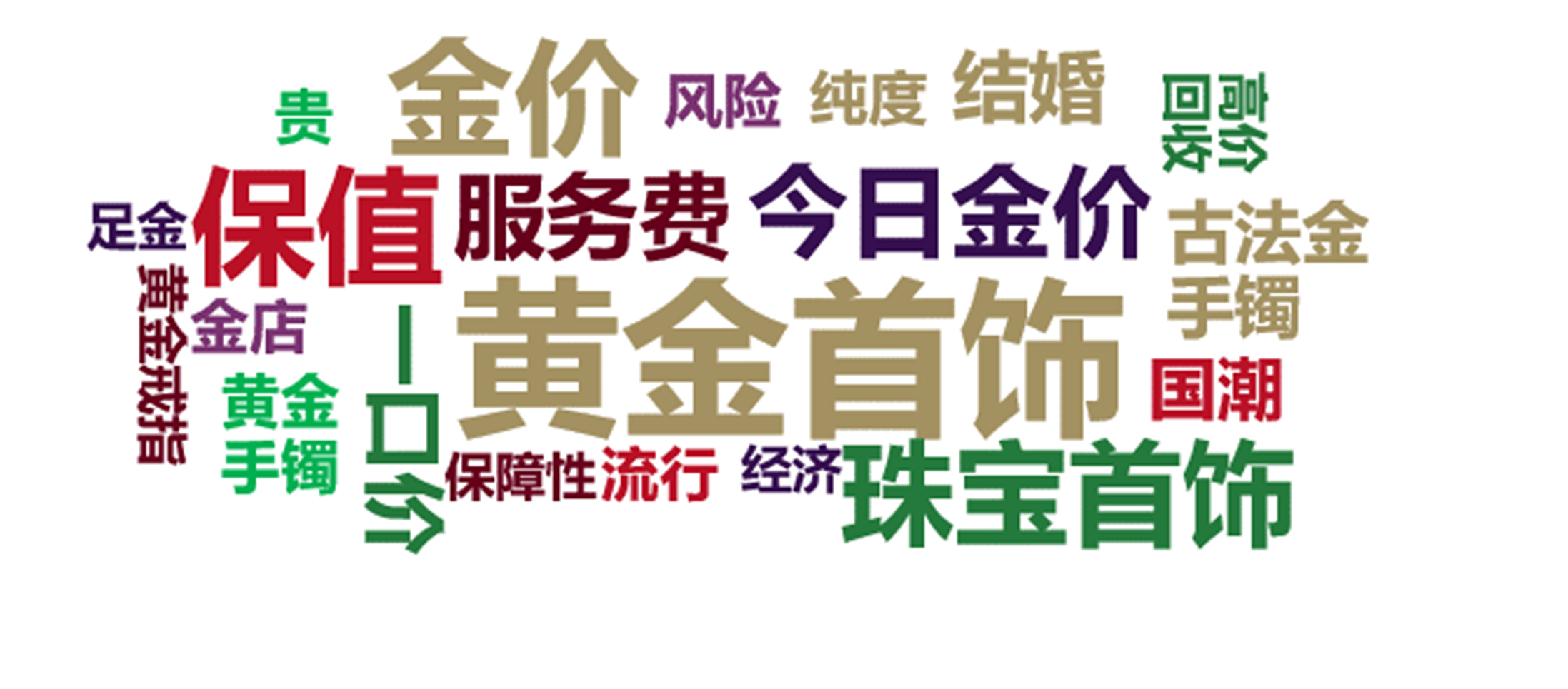

我们近期与清博大数据合作开展的社交聆听结果亦为验证。当消费者在各种社交平台上提及“金饰”时,他们也会密切关注“金价”、“价值储存”和“安全”等关键词 (图4)。与此同时,我们也注意到90后等年轻群体对于黄金的保值属性也愈发关注。 2而金饰具有双重属性:既是耀眼精致的配饰,也是储存财富保值的手段,既符合消费者的储蓄保值诉求,也能满足他们对美的追求。

因此,我们认为强调金饰产品的金融属性,能够更多地吸引当前对优质资产用于保值需求不断增长的消费者。

图3: 黄金产品成为今年零售商珠宝销售额的主要贡献来源

问:2022年迄今,各个品类对销售收入的贡献占比*

图4: 消费者在互联网上提到“金饰”时,他们最关心什么?

社交平台上与关键词“金饰”相关的词云

“自戴”是最重要的首饰消费场景

了解不同消费场景,能够帮助零售商更好地制定营销策略。我们的调研结果表明,“自戴”已成为消费者最重要的珠宝消费场景 – 金饰占主导地位,以“自戴”为目标的消费者为受访零售商贡献了近40%的零售收入(图5)。而以往被认为首饰(以金饰为主)销售大头的婚庆需求则贡献了20%的销售额。

图5: “自戴”成为最重要的首饰消费场景

不同消费场景对珠宝零售商收入的贡献*

图5: “自戴”成为最重要的首饰消费场景

*数据收集于2022年7月末。零售收入包括黄金、钻石、铂金和其他珠宝产品的销售额。

在所有珠宝消费场景中,黄金均占主导

在中国消费者的主要珠宝购买场合中,金饰产品都占据主导地位(图6)。这个发现并不令人感到意外。首先,中国消费者有购买黄金的传统;其次,消费者日益认识到金饰的保值作用,也是金饰在所有消费场景中都广受欢迎的主要原因。 其中,值得一提的是,自戴场景中,黄金产品占比最高。

图6: 金饰在所有珠宝消费场景中均占据主导地位

问:不同首饰类别在主要消费场景中的销售额占比?*

图6: 金饰在所有珠宝消费场景中均占据主导地位

*金饰产品包括24K及18K和22K纯金金饰。其他产品包括珍珠、宝石和玉石产品。

图7: 与前几年相比,黄金在各类珠宝消费场景中的受欢迎程度都出现了明显提升*

问:与前几年相比,哪些首饰类别的销售贡献在这些消费场景中取得“显著增长”?

图7: 与前几年相比,黄金在各类珠宝消费场景中的受欢迎程度都出现了明显提升*

*金饰产品包括24K及18K和22K纯金金饰。其他产品包括珍珠、宝石和玉石产品。

与此同时,上游供应商致力于产品创新,也为推动金饰的受欢迎度发挥了关键作用。硬足金和古法金饰的涌现,以及“普货”产品持续升级的设计和不断扩充的产品种类,都使金饰成为消费者为自己、家人和爱人购买的首选礼物。

近年来,黄金在各种消费场景都大受欢迎,其他类别的珠宝很少能与金饰媲美(图7)。我们认为,金饰零售商若进一步创新,扩充产品品类,去更好地满足消费者的不同需求,金饰产品的主导地位则能够持续提升。

“悦己消费”与“她经济”的兴起

近年来,“悦己消费”异军突起,以自戴为驱动的金饰消费浪潮正是顺应这一趋势的产物。这也是中国消费者生活水平提升的必然结果。3 正在崛起的Z世代消费者对于高品质生活的追求,则是“悦己消费”浪潮的另一股重要动力。 4同时也是驱动“自戴”消费场景主导地位的重要因素。

与此同时我们发现,女性已成为所有珠宝消费场景中的决定性力量(图8)。即便在“情侣赠礼”中男性占据主导,他们珠宝消费驱动的来源也很大程度上来源于其另一半。这也与“她经济”的崛起遥相呼应—当今时代,中国女性的工作能力和购买力都在快速上升。5 麦肯锡在2019年的报告中指出,女性贡献了中国41%的GDP,到2025年这个比例有可能达到54%。6 第一财经商业数据中心(CBNData)的数据表明,97%的中国家庭购买决策由女性做出,2020年中国女性消费金额高达10万亿元人民币。7

上文提到,近年来金饰产品的技术与工艺的持续创新扩大了消费者的选择,而这带来产品体验感的升级也是越来越多“悦己”消费和“她经济”成为黄金首饰主导的动力来源之一。

因此,我们认为,了解“悦己消费”和“她经济”在珠宝消费场景中的角色,并以创新并且合适的产品和购买旅程创新相结合,将有利于金饰需求的可持续发展。

图8: 在所有场景中,女性都是推动金饰销售的中坚力量

问:谁是各个珠宝消费场景中的主要客户?

图8: 在所有场景中,女性都是推动金饰销售的中坚力量

不同的人生阶段呼应不同的消费场景

除性别分析外,我们也观察了不同场景中的消费者的年龄构成(图9)。将二者结合起来看,我们得出了一些有趣的结果。有些并不出意料。例如,在“情侣赠礼”场景下,18岁至35岁之间的年轻男性(如图8&图9所示)是珠宝消费的主力军,其消费动机来自于他们的爱人。当为老人和孩子准备礼物时,36岁至55岁之间的女性则成为珠宝消费的主力军。

图9: 不同的人生阶段呼应不同的珠宝消费场景

问:不同场景的消费者年龄构成情况如何?

图9: 不同的人生阶段呼应不同的珠宝消费场景

有些结果则在意料之外,却又在情理之中。例如,过去结婚首饰购买决策主要父母长辈决定,如今则由新婚夫妇做主购买:18~35岁的年轻人是婚庆消费场景下的主要决策者。这种转变可能会对珠宝商的营销策略产生深远影响,特别是对于在各类场景中占主导地位的金饰行业。

18岁至55岁的女性是“自戴”消费场景下的主力(如图8所示,自戴场景中,女性占比近100%)。与年轻一代相比,36岁至55岁的女性在此消费场景下的贡献更大,占总销售额的65%。这可能是因为,这个年龄段的女性更成熟,职业收入等更稳固,也更能认识到金饰的金融价值,同时具备相对更高的购买能力。但年轻消费者也不可忽视,在自戴场景下,18至35岁的女性也贡献了33%的销售。

不同年龄段的客户具有不同的珠宝需求。因此,在合适的消费场景下向合适的消费者群体推荐合适的产品至关重要。

光明的未来

虽然经济增长以及疫情相关不确定性给未来的黄金消费蒙上了一层阴影,但我们的调研结果是乐观的。40%的珠宝零售商认为,其金饰销售额将在未来一至两年内取得显著增长,近80%的受访者认为至少会取得部分增长。这个结果明显超出了受访者对其他首饰品类的预期(图10)。

这个结果突显了金饰产品与其他品类之间的根本区别。消费者日益意识到黄金产品独特的双重属性,使金饰销售更具韧性:无论是消费者收入增长较快的经济扩张时期,还是保值需求上升的经济低迷时期,消费者都有购买金饰产品的动力。

图10: 零售商对金饰的未来充满信心*

问:未来一两年内,对不同品类的增长预期?

图10: 零售商对金饰的未来充满信心*

*金饰产品包括24K及18K和22K纯金金饰。其他产品包括珍珠、宝石和玉石产品。

并且大多数零售商已经认识到了悦己消费的重要性。65%的受访者认为,未来一两年内,“自戴”消费将推动金饰销量增长,这个比例在所有消费场景中首屈一指(图11)。婚庆场景则紧随其后。

图11: “自戴”被视为未来最重要的金饰消费场景

问:在未来一至两年内,金饰将在何种消费场景下出现大幅/适度增长?

图11: “自戴”被视为未来最重要的金饰消费场景

结论

为了确认当今金饰市场的潜在机遇,我们开展了第三次中国金饰零售终端年度调研。本次调研侧重于不同珠宝消费场景,主要结论为:

- 在所有的珠宝消费场景中,金饰均占主导

- “自戴”是首饰(以金饰为主)的主要消费场景

- 在所有消费场景中,女性都是销售的最大贡献者

- 处于不同人生阶段的客户侧重于不同消费场景

我们认为,在消费者保值需求日益升温的背景下,突出金饰产品的保值属性可能更有利于其需求的增长。其次,理解“悦己”消费和“她经济”趋势发展将有利于行业的可持续发展。与此同时,向处于不同消费场景下不同年龄段的消费者推荐合适的产品也至关重要。

最后,我们相信过去几年金饰产品的创新与迭代大幅超越其他珠宝品类,是黄金产品大受欢迎的关键驱动之一。因此,通过新技术与新工艺,金饰将能够以更多样性的风貌与特色给予零售终端更多灵感、打造更为多元的需求场景。

展望未来,受访者对黄金产品的销售前景表示乐观。并且大多数零售商认为,“自戴”和“婚庆”将继续为推动金饰需求发挥关键作用。

附录I:调研方法

为了确定中国金饰市场的主要趋势,我们与中国黄金报社合作,开展了第三次中国金饰零售年度调研。今年的调研旨在:

- 分析不同首饰品类的销售表现

- 了解不同的珠宝消费场景

- 收集零售商对不同消费场景下金饰和其他珠宝类别需求前景的看法

为了全面了解中国金饰市场趋势,我们收集了来自18个省份的63座不同等级城市的496份有效答卷。我们在7月至8月期间通过在线问卷和实地访谈开展了本次调研(图12)。

图12: 我们的调研覆盖了来自59座城市的近500家零售商

图12: 我们的调研覆盖了来自59座城市的近500家零售商

本次调查收集了多家品牌店铺店长、销售人员和高管的意见,其中既包括全国连锁品牌,如周大福、中国黄金、老凤祥和豫园珠宝,也包括区域品牌,如宝庆银楼、常州金店和武汉新世界珠宝等。

为了减少因商店类型产生的偏差,我们将样本平均分为两组:商场珠宝店铺和街边珠宝店铺。