9月回顾

在地缘政治紧张局势升级和美联储大幅降息50个基点的推动下,金价于本月再创新高。

未来展望

收益率走低和企业信用利差波动表明,我们正处于一个利好黄金的环境当中。此外,高涨的地缘政治风险或能够为黄金提供进一步的支撑。

9月金价再创新高

继7月和8月强劲上涨之后,9月金价继续攀升,月末收盘报2,630美元/盎司,涨幅达4.6%。本月金价八次刷新记录,最近一次发生在9月26日,随后月末略有回调(表1)。

我们的短期金价表现归因模型(GRAM)显示,美联储启动降息周期,并出人意料地宣布降息50个基点,导致美元进一步下跌,进而助推了金价走高(图1)。与上个月类似,模型可捕捉到的抑制金价上涨的主要因素是“趋势动能”:当月黄金回报率较高时,通常预示着下月回报率将有所降低。反之亦然。

此外,中东地缘政治紧张局势也助推了9月金价上涨,并且这一紧张局势在10月份持续发酵。全球实物黄金ETF连续五个月流入,其中北美地区基金流入量领跑。

图1:美元持续疲软和地缘政治风险上升推动9月金价走高

多因素模型详细列举了金价月度回报的驱动因素*

图1:美元持续疲软和地缘政治风险上升推动9月金价走高

*数据截至2024年9月30日。我们的短期金价表现归因模型(GRAM)是有关金价月度回报的多元回归模型,其中包括四类关键的金价表现驱动因素:经济扩张、风险与不确定性、机会成本和势能,这些驱动因素的相关主题反映了黄金需求背后的动机,更为重要的是投资需求背后的动机。这些被认为是短期内黄金价格回报的边际驱动因素。“残差”包含了目前模型尚未捕捉到的其他因素。此处结果是基于2019年6月至2024年8月的分析。为了更好地反映当前情况,我们已将估计窗口缩短至五年。

表1:9月各主要货币金价延续年初至今的强劲表现

以主要货币计价的金价与回报*

| | 美元(盎司) | 欧元(盎司) | 日元(克) | 英镑(盎司) | 加元(盎司) | 瑞士法郎(盎司) | 卢比(10克) | 人民币(克) | 土耳其里拉(盎司) | 澳元(盎司) |

| 9月金价 | 2,630 | 2,359 | 12,101 | 1,962 | 3,552 | 2,221 | 70,858 | 593 | 89,945 | 3,790 |

| 9月回报 | 4.6% | 3.7% | 2.5% | 2.5% | 4.8% | 4.0% | 4.6% | 3.6% | 5.0% | 2.0% |

| 年初至今回报 | 26.5% | 25.3% | 28.4% | 20.2% | 29.1% | 27.0% | 27.4% | 25.1% | 46.6% | 24.2% |

*截至2024年9月30日。计算基于以如上货币计价的LBMA午盘金价。

来源:彭博社,ICE基准管理局,世界黄金协会

未来展望

- 在过去两年中,股债相关性越来越强,我们预计这一趋势将持续下去。

- 借助涵盖债券收益率和企业信用利差的基本宏观框架分析,我们正步入一个利好黄金的环境:收益率下降、利差波动、股债相关性持续升高。

在过去两年当中,股票和债券双双下跌,这是过去53年来首次出现该情况。目前,股债之间依然维持着高度相关性(图2),但至少2024年迄今为止,二者均展现出积极的上涨态势。虽然投资者可以从中获益,但这种高度相关性却削弱了多元化优势,提高了整体投资组合的风险。

图2:股债相关性上升,整体投资组合风险增加

股票与债券和黄金的两年期滚动相关性*

图2:股债相关性上升,整体投资组合风险增加

*统计基于1976年1月至2024年9月的数据。股票回报基于MSCI全球指数,债券回报基于彭博美国综合指数,黄金回报基于LBMA午盘金价。

近期有一份报告,采用简单的宏观框架,将债券收益率和企业信用利差相结合进行了分析,结果显示股债的相关性有望维持在当前的高水平 1。若未来确实如此,众多投资者将面临分散投资策略的根本性挑战;风险经理将继续保持警觉,投资者对黄金等分散投资和对冲工具的兴趣或将居高不下。

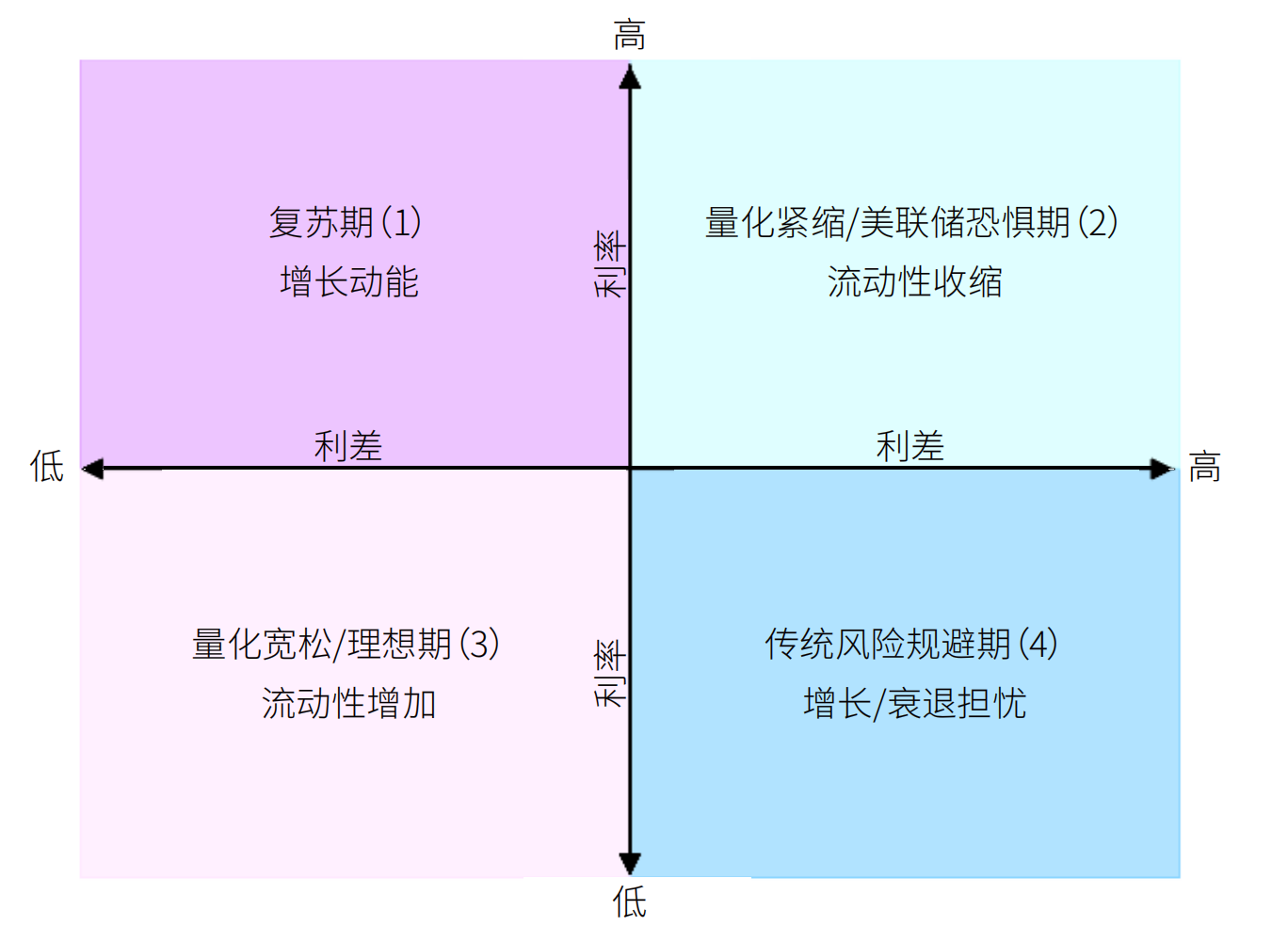

该框架将宏观环境划分为四个阶段(图3):量化宽松下的高增长期(金发女孩)、量化紧缩下的美联储恐惧期、复苏期和风险规避期,各阶段是基于债券收益率和企业信用利差的走势来界定的。

图4呈现了各个阶段黄金历史回报率的中位数。不出所料,风险规避期最利好于黄金;其次是量化宽松理想期,该阶段股票与债券的相关性也较高。

图4:黄金在风险规避期表现最佳

全球宏观环境四大阶段内的黄金回报*

图4:黄金在风险规避期表现最佳

*统计基于1989年6月至2024年9月的年化收益率。收益率基于彭博美国综合债券指数的到期最低收益率。利差基于彭博美国综合企业债券指数的平均期权调整价差(OAS)。黄金回报基于LBMA午盘金价。

图5:收益率下降和利差稳定的态势表明,我们或正步入“金发女孩”期

不同宏观阶段下美国国债收益率和企业信用利差的变化*

图5:收益率下降和利差稳定的态势表明,我们或正步入“金发女孩”期

*截至2024年9月30日。不同宏观阶段基于局部最小值和最大值确定,即20周中心化移动平均值(CMA)区间内最低(最高)值。收益率基于彭博美国综合债券指数的到期最低收益率。利差基于彭博美国综合企业债券指数的平均期权调整价差(OAS)。

历经8月初的剧烈波动之后,我们于8月底进入风险规避期(图5中的蓝色区域),此阶段收益率下降而利差扩大。

在宏观环境的不同阶段中,历史数据显示,有70%的情况下,风险规避期之后会迎来量化宽松下的高增长期。相对而言,经济复苏期出现的可能性最小,而此阶段黄金的平均回报率也最低,如图4所示。

当前市场状况介于软着陆和硬着陆之间,市场动向显示,下一阶段最有可能进入的是量化宽松期,企业信用利差会持续波动

图6:激进的降息周期利好黄金

过去40年降息周期前六个月内的黄金和美元回报率*

图6:激进的降息周期利好黄金

来源:

彭博社,

洲际交易所基准管理机构,

世界黄金协会; 版权和其他权利

*统计基于1984年1月到2024年8月的数据,涵盖过去10次美联储宽松周期。计算基于LBMA午盘金价,ICE美银美国3个月期国库券指数和美元指数。

美联储于9月宣布降息50个基点,正式拉开了宽松周期的序幕,预计全球宏观经济的下一阶段将涉及更大规模、更具有实质性的降息举措。该环境或将对风险资产起到支撑作用。

值得注意的是,黄金亦有望从中受益。历史数据显示,在降息周期启动后的六个月内,黄金的平均回报率可达6%(图6)。

总结

在股债高度相关以及宏观环境不断变化的背景下,黄金的未来表现或许可以为投资者提供多元化的投资选择,并能够有效对冲更广泛的投资组合风险。

此外,黄金还受到多方因素的进一步支撑:央行购金行为、印度等主要市场的需求增长、西方黄金ETF投资者的回归,以及近期中东紧张局势的升级。黄金有望从这些不断变化的市场环境中获益。