黄金强势应对地缘政治紧张局势

2月,LBMA午盘金价上涨了6%,月末收盘报1,910美元/盎司。这是自2021年5月以来最强势的单月增长,而在紧张局势持续数周之后,最终俄乌冲突爆发引起的地缘政治危机成为了本月的关注焦点。

通胀和利率仍然是金价的重要驱动因素;本月早些时候美国2和欧洲3居高不下的CPI数据表明通胀几乎没有减弱的迹象。但随着波动性加剧以及乌克兰战事占据头条,人们对黄金投资的避险需求也超过了名义收益率上升和美元小幅走强的影响。上述观点也经由我们的短期金价表现归因模型(GRAM)4证实。在截至3月1日的一周内,COMEX黄金期货净多仓位跃升至 560 亿美元(904 吨),是2020年7月以来的最高水平。整个2月黄金ETF也出现持续流入。

未来展望:利率很可能走高,但会走高到何种程度?

3月,期待已久的美联储议息会议将会举行,预计将宣布2018年以来的首次加息。尽管业界仍保持25个基点的加息预测,但与本月早些时候近50个基点的说法相比,预期已大幅下降。欧洲央行和英国央行也将举行会议,前者预计最早要到今年较晚的时候才会加息,而后者预计将再次加息。但俄乌冲突给本就不明确的局势增添了更多不确定性。

各国央行已经在努力应对数十年来的通胀高位,现在也需要评估俄乌冲突会对市场稳定造成何种破坏和影响。俄罗斯是重要的能源供应国,因此俄乌冲突的关键影响之一可能是进一步推高通胀。2月,油价飙升9%,自2014年以来首次突破100美元/桶,给全球经济复苏造成额外压力6。

任何潜在的经济放缓趋势都可能会限制央行收紧货币政策的程度,或限制在需要政策支持时的政策选择。俄罗斯能源供应对于欧洲十分重要,因此冲突发生后欧洲所面临的经济放缓风险也尤为尖锐。另一个问题在于给可支配收入带来的压力是否会推动中期内通胀的自然走低。如果加息预期进一步降低,且对滞涨的担忧再次出现,则黄金投资需求可能会受到利好影响。即将发布的 CPI 数据(例如2月份欧元区CPI达到创纪录的5.8%7)对于观察通胀进展情况非常重要,但各国央行面临的困境远非如此简单。

这种通胀压力会对固定收益流产生影响,进而限制债券在投资组合中作为避险资产的作用,因此有可能会提高人们对黄金作为风险对冲资产8的兴趣,因为黄金在历史高通胀时期往往表现强势,且黄金市场有足够的深度和流动性。最近发生的事件也清晰地体现出黄金有效对冲预期和意外市场风险的良好能力。

区域分析

中国市场

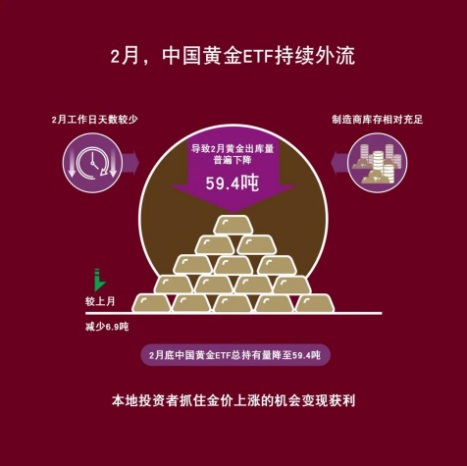

2月,中国黄金 ETF 持续外流。2 月底总持仓为 59.4 吨(约合36 亿美元,227 亿元人民币),比1月底低 6.9 吨(约合2.88 亿美元,20 亿元人民币)。中国黄金ETF流出的关键因素之一可能是由于本地投资者抓住金价上涨的机会变现获利。上海黄金交易所黄金出库量为92 吨黄金,同比基本持平,但月度环比降幅较大。通过回顾历史数据,我们发现历年2 月份上海黄金交易所的黄金出库量往往会较前月减少,主要原因是:

2月本就较少的工作日叠加 7 天的春节假期(例如, 2022年春节假期为1月31日至2月6日)降低了需求;

在春节假期前积极补货之后,上游制造商库存充足,减少了其在2月的实物黄金需求。

我们曾在《2022 年中国黄金市场展望》中分析了各种假设情景下的中国黄金消费情况。分析结果令人鼓舞,意味着 2022 年的黄金需求会强于2021年。最近发布的中国政府工作报告提出了 GDP 同比增长 5.5%的重点发展目标(高于我们的一些假设情况),并强调将推出财政与货币扶持政策,这也让我们对 2022 年中国黄金需求迎来积极前景抱有信心。

但在短期内,实物黄金需求可能会遭遇阻力。首先,包括黄金产品制造中心深圳在内的全国各地区纷纷出现新冠确诊数的激增,严格的区域防疫政策和部分封锁限制卷土重来。这不仅会打击中国本地的黄金零售消费,深圳的黄金供应链物流和实体店铺业务可能也会受影响。其次,我们的模型表明,较高的金价可能会对金饰消费产生不利影响。而目前由于金价表现强劲,零售金饰的销售可能会受到一定影响。

另一方面,有报告表明在当前的金价强势以及地缘政治不确定性仍存的情况下,零售实物金条和金币需求保持高位9。 如果上述不确定性继续存在,这一需求也可能会持续保持强势。

印度市场

2月,印度零售黄金需求继1月份的疲软后进一步减弱。俄乌冲突爆发后,金价的突然飙升令消费者措手不及,导致下半月的购金潮推迟。零售需求疲软导致境内外金价差从上半月1-2美元/盎司的小幅溢价扩大至2月底14-15美元/盎司的大幅折价。

2月,印度黄金ETF现0.5吨小幅流出,主要是由于金价上涨所导致的投资者获利抛售。截至月底,印度黄金ETF总持仓减至36.2吨。