你问我答:美国关税威胁是否会影响黄金市场?

27 二月, 2025. 01:00

重点摘要

- 受关税不确定性的影响,纽约商品交易所(COMEX)黄金库存大幅增加,黄金期货与现货价差进一步扩大。

- 上述情形,加之有关伦敦黄金库存减少的相关报道,引发了投资者对黄金市场稳定性的猜测。

- 类似事件此前亦有发生,但黄金市场最终均回归常态。

- 因此,我们认为当前市场干扰或将逐步缓解,但地缘经济风险高企仍可能引发间歇性波动。

- 最重要的是,尽管面临诸多不确定性,黄金现货市场表现依然稳健,并普遍受益于投资者基于避险目的的安全投资转移。

关税不确定性推动黄金流入美国市场

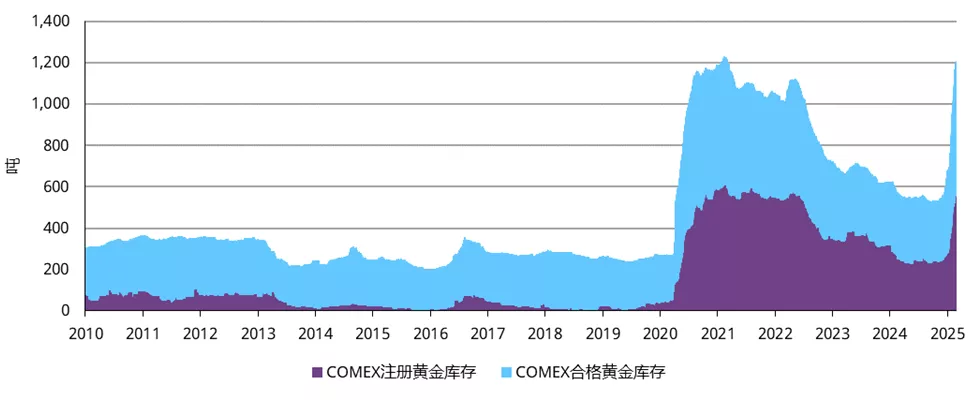

2024年末,投资者愈发担心关税可能影响黄金进口,COMEX黄金库存随之囤积上涨。1 美国黄金进口量的激增令许多市场观察人士感到意外,因为美国作为全球主要的黄金生产国和消费国,其黄金需求基本已实现自给自足。2尽管黄金本身并非关税政策的直接目标,但在普遍的关税担忧情绪下,投机行为和风险管理策略的调整仍对金价和黄金交易模式产生了显著影响。这一趋势一直持续至2025年初。截至目前,COMEX注册黄金库存和合格黄金库存分别增加了近300吨(约900万盎司)和逾500吨(约1,700万盎司)(图1)。

图1:黄金库存已增至可比肩疫情期间高点的水平

COMEX注册黄金库存和合格黄金库存*

* 数据截至2025年2月24日。注:注册金属是指符合黄金、白银、铜或铝期货合约交割标准的金属,且已获得交易所批准仓库出具的收据。合格金属是指符合交割标准但尚未获得交易所批准仓库收据的金属。

来源:彭博社,世界黄金协会

上述情形背景说明:短期投机者和部分投资者通常会在COMEX期货市场上持有大量黄金期货净多仓,而银行和其他金融机构则会作为交易对手方来做空这些期货合约。然而,这些金融机构通常并不直接做空黄金;相反,它们会通过场外交易(OTC)市场持有多仓,以对冲期货空仓。实物黄金通常更多地集中在伦敦场外交易市场,伦敦作为一个大型交易中心,其保管黄金的费用相对较低。所以金融机构往往更倾向于在伦敦持有这些对冲仓位,以便在需要时能够迅速将黄金运往美国,前提是在市场平稳运行的情况下。近几个月以来,为应对潜在的关税威胁,许多交易商选择将黄金转移至美国,以避免未来可能产生的高额费用。

随着库存的增加,COMEX黄金期货合约价格及其与伦敦现货黄金之间的价差也有所扩大,交易商已将潜在的关税相关成本纳入考量。例如,COMEX黄金期货主力合约与现货黄金的价差高达40-50美元/盎司(140-180个基点),显著高于过去两年13美元/盎司(60个基点)的平均水平。3

然而,这种情况并非首次出现。COMEX黄金库存以及黄金期货与现货价差此前也曾双双走高,幅度最大的一次是在新冠疫情爆发初期。

在伦敦黄金库存减少的背景之下,投资者最关心的问题是:伦敦作为全球最大的黄金场外交易中心,能否成功应对市场混乱?我们可以借鉴以往的案例,并分析当前的可用数据,提出具有借鉴意义的观点以供参考;当然,也需要考虑到当前环境下所有金融市场所面临的高度不确定性。

伦敦黄金库存减少,但并没有想象的那么严重

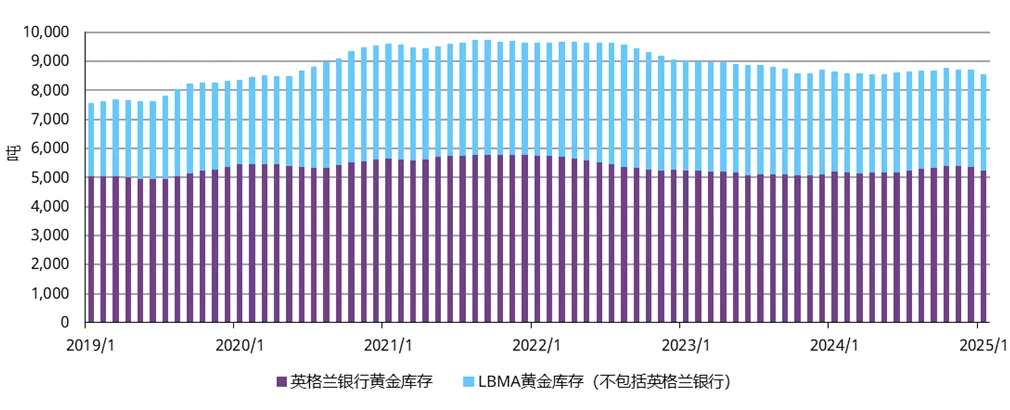

在新冠疫情期间,COMEX黄金库存增加,伦敦黄金库存减少,但两者最终均回归常态。目前,伦敦金银市场协会(LBMA)公布的总库存约为8,500吨(图2),其中约5,200吨存放在英格兰银行。尽管有报道称从银行提取黄金需要排队等待,但需注意的是,英国央行的运作模式与商业金库不同,较长的等待时间更可能是物流因素所致,而非源于黄金的实际稀缺性。4

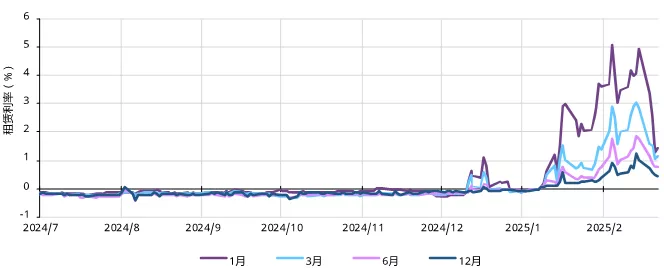

另一个现象是黄金借贷利率上升。基于黄金隔夜借贷利率和掉期利率计算,1月黄金租赁利率高达5%,反映了伦敦黄金市场的“紧张”状态(图3)。

图2:伦敦黄金库存有所下降,但仍高于2020年水平

伦敦黄金库存估算(单位:吨)*

* 数据截至2025年1月31日。

来源:英格兰银行,伦敦金银市场协会(LBMA),世界黄金协会

黄金多元化的供应来源有助于市场恢复常态化

美国人口普查局的贸易数据显示,在流入美国的黄金中,有很大一部分源自瑞士。而其中部分黄金可能最初来自英国,因为它们需要从伦敦标准交割金条(约400盎司)精炼成1千克的金条,以满足COMEX期货交割标准。 5其他黄金来源地包括加拿大、拉丁美洲和澳大利亚,还有小部分来自中国香港。此外,美国是全球第五大黄金生产国,美国国内开采的黄金亦可在本地精炼后流入市场。

当然,黄金从全球各地流入美国,可能会在一定程度上限制进入伦敦等其他市场的黄金数量。但我们认为这种影响应该是暂时的,尤其是考虑到黄金在全球范围内拥有多元化的供应来源(包括开采金和回收金),这能够降低各市场对进口黄金的依赖,从而在中期内满足本地需求。

一些市场恢复常态化的迹象开始显现:COMEX库存的增长速度已然放缓;黄金期货与现货价差正在缩小;6 黄金ETF(许多基金将黄金存放在伦敦)的买卖价差也保持稳定。7 此外,黄金租赁利率似乎也在降温,数据显示目前利率已接近1%,远低于1月的历史高点(图3)。

尽管金价的强劲表现可部分归因于势能因素,但我们的分析表明,由于地缘经济和地缘政治担忧引发金融市场波动加剧,投资者的安全投资转移行为也为金价提供了支撑。 8

图3:黄金租赁利率在达到历史高位后有所降温

指示性黄金租赁利率*

* 数据截至2025年2月21日。指示性黄金租赁利率是基于不同期限的有担保隔夜融资利率(SOFR)远期利率减去黄金掉期利率估算得出。

来源:彭博社,世界黄金协会

总结

黄金并非关税政策的直接目标,但市场对贸易不确定性的反应引发了黄金交易行为的显著转变,并对金价产生了影响。黄金从伦敦流向美国、COMEX价差扩大以及投资者对黄金提取的担忧,这些现象在很大程度上都是风险管理决策的结果,而非真正的供应问题所致。

目前,COMEX库存似乎很充足,且英国央行黄金提取的积压问题正在逐步解决,这些混乱现象在未来几周内应该会得到缓解。然而这也提醒我们,即使是间接的贸易政策担忧也可能会在全球金融市场中引发连锁反应。

未来,黄金市场仍可能出现短暂扭曲。但有迹象表明,随着时间的推移,黄金市场的深度和流动性足以应对大部分冲击。

1详情请见: Unearthed: Gold price soars amid tariff concerns(译者译:Unearthed揭秘 - 关税担忧导致金价飙升 | Unearthed Podcast发布 | Gold Focus 博客 | 世界黄金协会)

2根据美国人口普查局的贸易数据以及我们的供需估算,美国经常在黄金净进口国和净出口国之间交替转换,这表明从长期来看,美国黄金市场基本处于平衡状态。

3数据截至2025年2月25日。估算基于滚动COMEX期货主力合约与现货黄金价格(XAU)之间的价差。

4英格兰银行为多家央行代持黄金,并向与央行有业务往来的商业银行提供黄金账户服务。详情请见: StoneX Bukllion | How much gold is kept in the Bank of England?(译者译:StoneX Bullion | 英格兰银行存有多少黄金? | 2024年10月)。但该银行的人员配置有限,无法迅速应对突然增加的黄金需求。英格兰银行市场与银行业务副行长戴夫·拉姆斯登(Dave Ramsden)在2月的新闻发布会上表示:“新客户可能需要等待更长时间,因为现在所有时段预约都已满额。我们正有序处理……这一点显而易见,但黄金是一种实物资产,因此存在实际的物流限制和安全限制。” 详情请见:Bloomberg | BOE says tariffs premium is fueling clamor to withdraw gold(译者译:彭博社 | 英格兰银行称关税溢价加剧了黄金提取需求 | 2025年2月)。

5COMEX黄金期货也接受100盎司金条进行交割,但因其已不再使用,这些金条在市场上较为少见。

62月,COMEX黄金期货主力合约与现货黄金的平均价差为20美元/盎司(70个基点)。

7例如,根据彭博社截至2月24日的数据,2025年GLD的平均价差较2024年略有扩大,但仍低于新冠疫情期间某些时期的水平,而GLDM、IAU、SGOL和IGLN等其他基金的平均价差则保持稳定。

82025年初至2月24日,黄金ETF累计流入约103亿美元,总持仓增加113吨,实现近两年来最强劲的前两月表现。