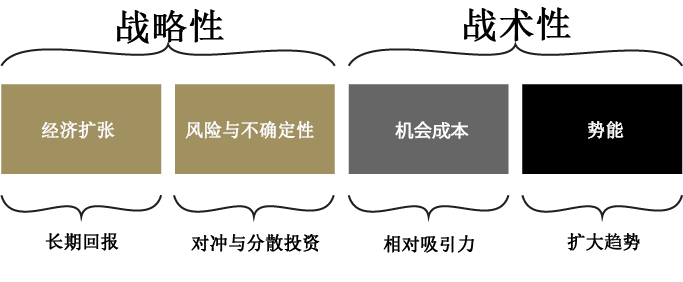

新的十年,新的挑战

随着新十年的开始,投资者在资产管理和投资组合构建方面面临着越来越多的挑战。其中包括:

- 低利率可能会促使投资者寻求估值水平较高且风险更高的资产,并可能增加负债,从而降低它们的资金比率

- 金融市场持续的不确定性,包括地缘政治紧张局势,全球经济增长分化的预期,以及资产波动率的增加。

我们认为黄金不仅是投资组合中有用的长期战略的组成部分,而且在当前环境中也发挥着日益重要的作用 (参阅《2020年黄金市场展望》)。

黄金的重要性日益增强

为了追求分散投资和更高的经风险调整后的回报率,全球各地的机构投资者已经开始寻求传统股票和债券以外的另类投资。例如,非传统资产在全球养老基金中的份额从1999年的7%上升到2019年的23%2 (图表1).

黄金配置一直受到这种转变的影响。黄金越来越被认可为一种主流投资品;全球投资需求的增长(自2001年以来平均每年增长率为14%),以及同一时期黄金价格几乎上涨了6倍就是最有力的证明。3