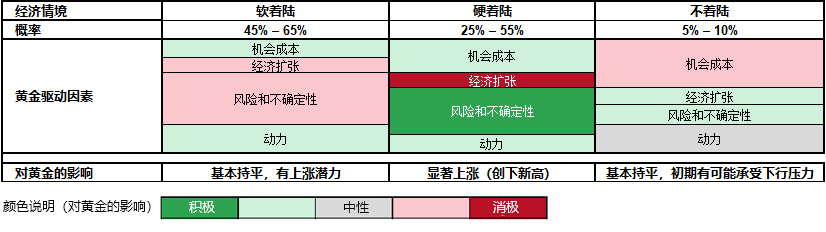

表 1: 2024年,全球经济面临三种可能

经济情境、发生概率和黄金市场的重要驱动力*

*基于市场共识和其他指标。黄金驱动因素的面积大小代表其在各个场景中的相对重要性。根据黄金估值框架隐含的年均价格确定黄金业绩受到的影响。如需详细了解每一种驱动因素的替代变量,请参阅表 2。

数据来源:世界黄金协会

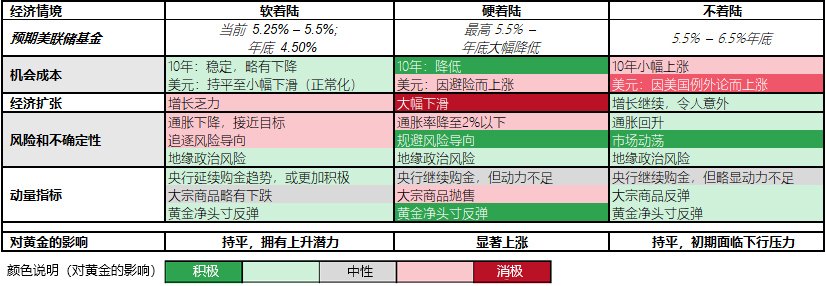

经济情境、发生概率和黄金市场的重要驱动力*

*基于市场共识和其他指标。黄金驱动因素的面积大小代表其在各个场景中的相对重要性。根据黄金估值框架隐含的年均价格确定黄金业绩受到的影响。如需详细了解每一种驱动因素的替代变量,请参阅表 2。

数据来源:世界黄金协会

2023年,全球经济历经坎坷,但仍表现出非凡韧性。随着年尾临近,讨论经济衰退的声浪日渐减小。如今,“软着陆”已经成为市场对2024年的共识,预计来年将延续增长趋势,尽管增速不尽理想(图1)。除经济减速外,市场参与者还预计通胀将大幅度降温,其降幅之大足以促使各国央行启动降息。2 以上“软着陆”的场景正合投资者心意,但要真正实现“软着陆”,仍然需要政策制定者的精准执行,还需要考虑多种无法直接控制的因素。

综合采购经理人指数仍在上涨,制造业采购经理人指数高于2023年中期水平。 3过去六个月以来,实际收益入持续上涨, 4令居民资产负债表保持健康水准。家庭的超额储蓄尚未耗尽, 5失业率仍处于历史低位。2024年的财政刺激计划如果得到实施,也将助力GDP增长。

这些因素虽不能阻止经济增长放缓,但如果与适当的货币政策相结合,将有助于避免经济萎缩。

虽然市场看好美联储“软着陆”,但要真正实现绝非易事。从历史上看,在过去五十年的九个紧缩周期中,美联储只实现了两次“软着陆”,另外七次均以衰退告终(图2)。这个结果其实完全符合预期:随着利率持续走高,金融市场和实体经济面临的压力都将逐步增加。

经济场景是否会从“软着陆”转向“硬着陆”?劳动力市场将起到决定性作用。目前美国失业率仍然处于低位,但2023年维持良好就业的部分因素正在消解,比如劳动力不足,消费者资金充裕,从而使企业资产负债表保持稳健等等。这些因素不仅正在消解,而且似乎正在出现历史性的逆转。

根据以往经验,美国历史上的经济衰退都发生在就业人数达到当前水平之后的五至十三个月。6 此外,所谓的“Sahm法则”,即圣路易斯联邦储备银行制定的失业指标表明,现在距离经济衰退仅有几个月之遥。7

各种常用指标都表明,经济衰退的可能性仍为“中等”到“显著”(图3)。平均起来,这些指标表明未来12个月出现衰退的概率为45%。

“软着陆”或经济衰退并不是投资者明年面临的唯二结局,8“不着陆”也有可能发生。 “不着陆”的特点包括通胀率上升和经济增长重拾增速。美国制造业反弹和实际工资上涨都将为“不着陆”提供潜在动力。9

之所以会出现“不着陆”,主要是因为美国经济的资本密集度已经降低,对利率的敏感度也随之降低。此外,疫情期间,大量家庭以低利率对其贷款重新进行了融资(图4)。 10过去三十年来,美国企业的存续期平均延长了一倍,在一定程度上对抗了加息趋势。 11

叠加罢工前景、 12大选年不太可能削减预算、以色列-哈马斯冲突有可能持续(导致能源价格飙升)等种种因素,通胀再度回升的威胁真实存在。

尽管如此,我们仍认为“不着陆”的可能性不大:与其说“不着陆”是一种结果,不如说它是一种暂时状态。正如摩根士丹利所言:“不着陆只是软着陆或硬着陆的前奏”。13 此外,如果美联储被迫继续加息,令家庭和企业承受更大压力,日后出现深度衰退的概率将会增加,上世纪60年代末就曾出现这种情况(图5)。

黄金兼具消费品和投资资产这两种角色,两种角色的相互作用决定了黄金的表现。黄金不仅受到投资流向的影响,金饰和科技加工、以及央行购金需求也在其中发挥作用。 14

因此,为了充分了解黄金走势,我们将重点关注四种关键驱动因素: 15

在实际情况中,GDP、通胀、利率、美元、事件风险等经济变量以及竞争性金融资产的流向都体现出这些因素的作用,并反过来影响宏观经济环境。(表 2)。

“软着陆”利好债券和风险资产。在“软着陆”情境下,市场普遍对公司盈利前景持乐观态度16 ,高利率也有助于债券维持吸引力。以上推测均与历史事实一致:在前两次软着陆中,债券和股票都表现良好。而黄金的表现却不尽人意:在一次软着陆中略有上升,另一次则小幅下滑(图6)。

这可能是两股力量相互角力的结果:

名义利率的下滑将会给黄金带来喘息之机:政策利率下调75至100个基点,可能会令长期美债收益率下降40-50个基点。我们对此的估算基于以往软着陆期间曾出现的牛市走陡,以及2024年债券期限溢价压力持续存在、量化紧缩和债券高发行量等因素,我们预计将出现以上反应。假设其他因素不变,上述的长期收益率的下降可以推动黄金收益上涨约4%。

遗憾的是,其他因素不可能保持不变。如果通胀降温的速度快于名义利率下降的速度(这也是市场的普遍预期),实际利率将继续保持高位。此外,经济增长乏力也有可能制约黄金消费需求。总之,预期中的利率宽松政策对黄金的影响有可能不如表面上那么乐观。

如果经济衰退成为现实,增长乏力将有助于拉低通胀率,使其接近央行目标。作为回应,美联储最终会下调利率。在历史上,这种环境曾为优质政府债券和黄金创造有利环境(图7)。

如果“不着陆”成为现实,黄金将在初期面临挑战。积极的经济增长有助于提振消费者需求,高通胀也会增加避险需求,但高利率和美元走强很可能像2023年9月那样,对黄金市场造成拖累。不过,如果通胀再次飙升,有可能引发更为激烈的加息,使“硬着陆”的威胁卷土重来,甚至比原先更为严重,这种情况将有力推动投资者增加战略性黄金配置。

影响黄金的经济情境和因素,基于主要驱动因素*

*基于市场共识和其他指标。黄金驱动因素的大小代表其在各个场景中的相对重要性。根据黄金估值框架隐含的年均价格确定黄金业绩所受影响。有关各种驱动因素的相对重要性,参见表 1。

数据来源:世界黄金协会

从历史角度来看,“软着陆”或“不着陆”都有可能导致明年黄金的平均业绩同比持平或略有下滑。然而,这一次黄金还拥有两种有利因素:

此外,经济衰退的可能性无法忽视。从风险管理的角度来看,这种可能将为黄金提供有力支撑,维持其在投资组合中的战略角色。

1截止12月1日,伦敦金(LBMA)午盘价同比上涨近13%,表现好于彭博商品指数、彭博全球债券综合指数和摩根士丹利资本国际(除美国以外的)所有国家指数。

2在债券衍生品市场,美联储和欧洲央行将从6月份开始降息约75个基点,英格兰银行等其他央行也将陆续跟进。此外,美联储发布的点阵图显示,大多数联邦公开市场委员会(FOMC)成员预计,到2024年底基金利率将低于当前水平。

3ISM经济加权综合采购经理人指数为51.3。制造业采购经理人指数为46.7。数据截至2023年10月。数据来源:彭博社

4截至2023年10月,每小时平均实际收益为0.8%。数据来源:彭博社

5数据修订与疫情时代的超额储蓄|旧金山联储(frbsf.org)

6撰写本文之际,三个月季节性平滑平均值表明,美国就业人数每月增加20万人。

7Sahm法则衰退指标,圣路易斯联邦储备银行(stlouisfed.org).不过,需要指出的是,该指标的创立者Claudia Sahm近期表示,由于疫情影响及疫情后经济无序发展,Sahm法则有可能被打破,即不会发生经济衰退。Claudia Sahm: “我们不需要衰退,但衰退可能会找到我们”,FT.com,2023年11月

8有些投资者持不同观点,认为美联储基金期货的定价将导致“不着陆”,而不是“软着陆”。请参阅: 美联储基金期货定价将导致“不着陆”——阿波罗学院

10疫情期间,房贷重新贷款再度兴起——自由街经济(newyorkfed.org)

12从UAW到WGA,点击此处了解今年为何罢工频发(cnbc.com)

13软着陆、硬着陆还是不着陆,乌克兰——是时候发表你的意见了——彭博社

14黄金还受供应方因素的影响:回收金数量主要产生中期影响,而金矿产量则是长期决定因素,因为黄金具有稀缺性。

15投资者经常通过实际利率和美元这两种因素来评估黄金业绩。这两种因素在短期内比较实用,但并不足以解释黄金走势,而且有可能产生误导。

162024年标准普尔500的共识为,收益将同比增长12%。

17“2024年,占全球GDP一半以上的国家将举行决定性的选举。”《2024年值得关注的八次大选》,Brunswick Geopolitical,2023年9月

19如果购金需求低于预期,有可能使黄金市场受到负面影响。