7月摘要:

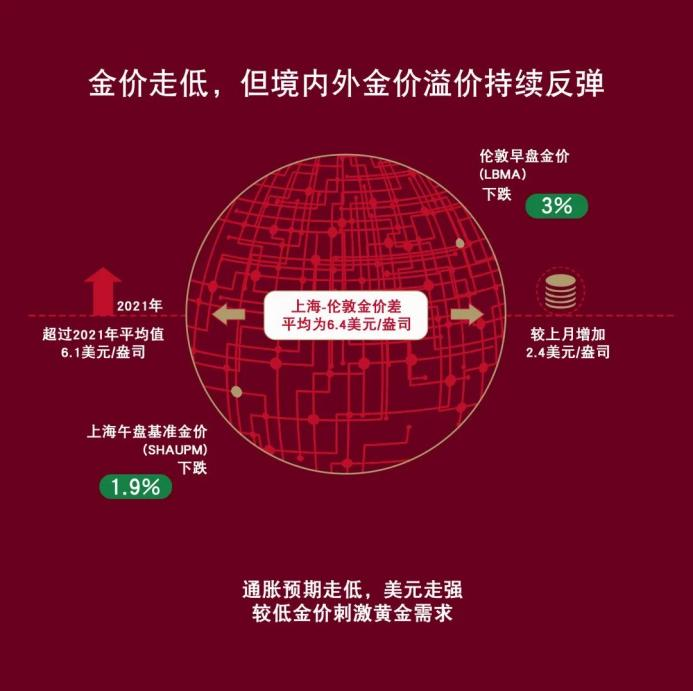

- 7月,以人民币计价的上海午盘基准金价(SHAUPM)和以美元计价的伦敦早盘金价(LBMA)分别下跌1.9%和3%;

- 7月,上海-伦敦金平均价差进一步扩大,表明该月的黄金需求更加强劲1;

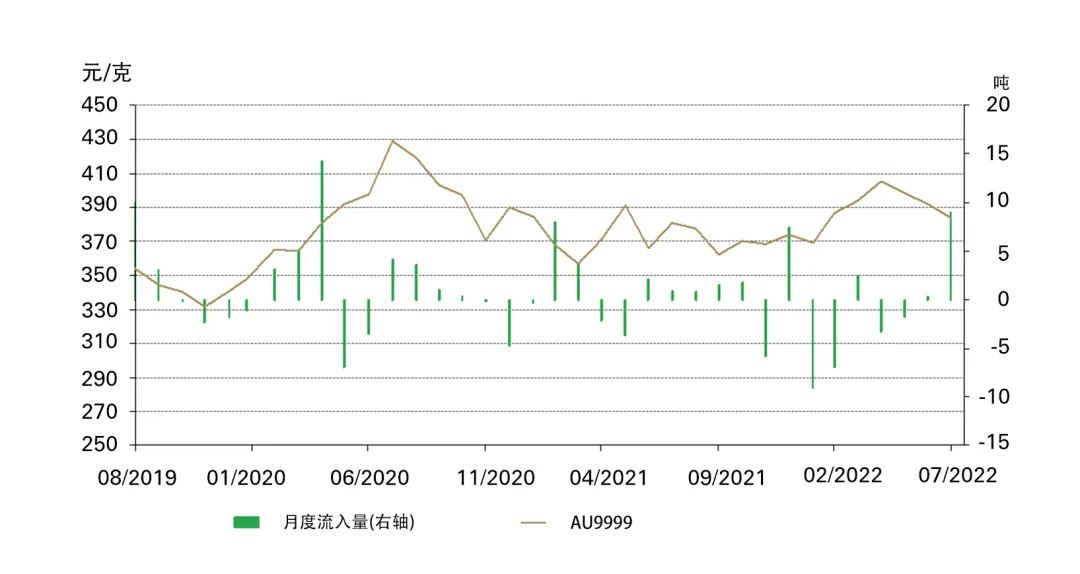

- 7月,中国黄金ETF流入9吨(约合4.31亿美元,30亿元人民币),是自2020年4月以来的最大月度流入量2;

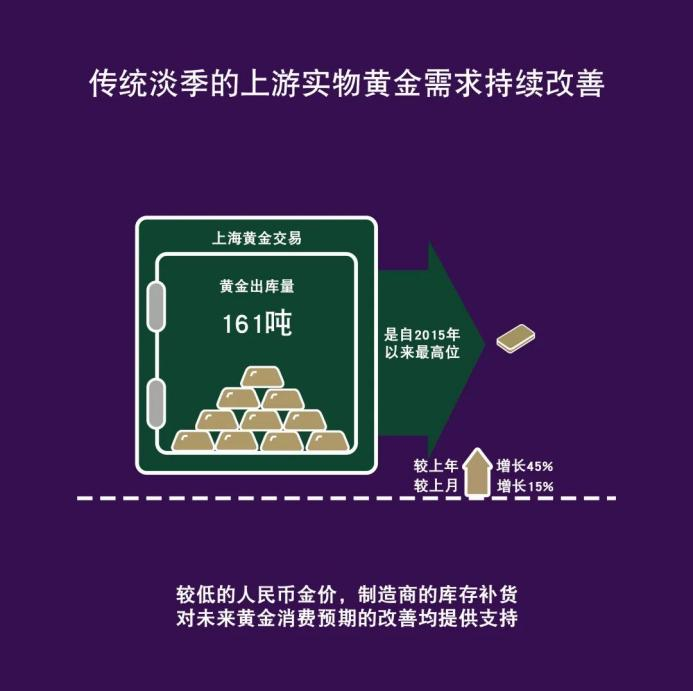

- 7月是传统的黄金需求淡季,但上海黄金交易所(SGE)的黄金出库量仍持续增加,这是自2015年以来最强劲的7月份表现。

未来展望:

- 金价下跌可能会在短期内暂时提振国内黄金需求,但我们认为持续的需求复苏仍需要经济和收入增长的恢复,减小疫情的影响,以及更多的婚庆需求。我们会在每月发布的博客中密切关注未来需求的相关指标动态。

7月,金价疲态延续。在全球黄金ETF流出的大趋势下,通胀预期走低以及美元走强是导致金价下跌的主要原因。和前几个月类似,国内货币的贬值推动人民币金价相对美元金价走强。

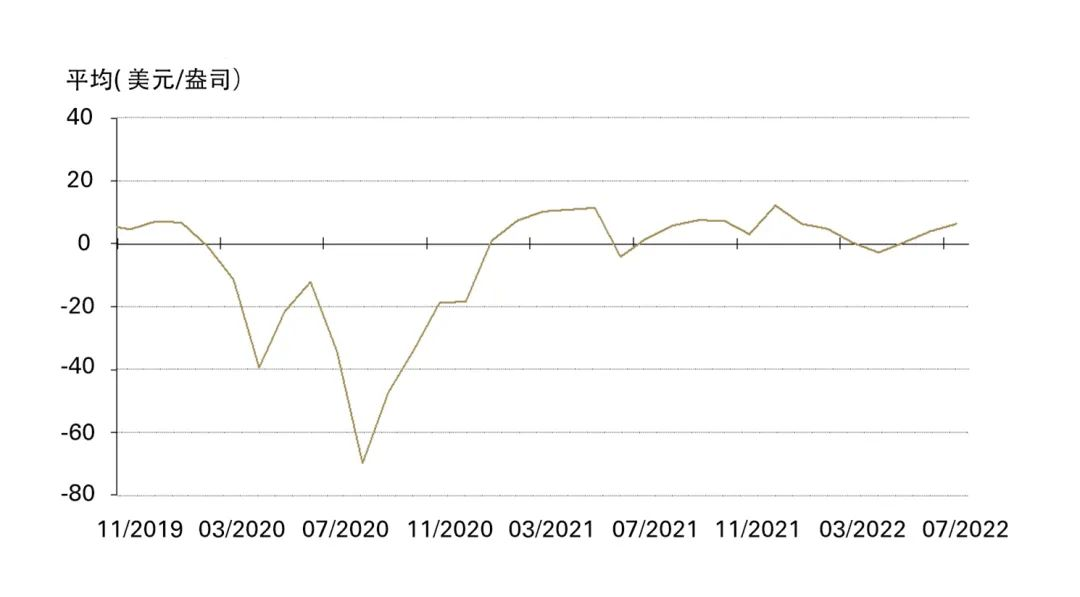

7月,上海-伦敦金价差进一步扩大,平均为6.4美元/盎司,较上月增加2.4美元/盎司,已超过2021年6.1美元/盎司的平均值。本月相对较低的金价似乎刺激了国内消费者和投资者对黄金产品的兴趣,推动境内外金价溢价的走高。

图1:7月境内外金价差进一步扩大

上海午盘金价与LBMA早盘金价之间的月度平均价差(美元/盎司)*

截至7月底,中国黄金ETF总持仓为66吨(约合38亿美元,253亿元人民币),本月有9吨(约合4.31亿美元,30亿元人民币)流入。金价下跌时的抄底买盘者以及因沪深300股指下跌7%而调低风险偏好的投资者相结合,成为自2020年4月以来黄金ETF最大幅月度流入的主要驱动力。

上游实物黄金需求持续改善

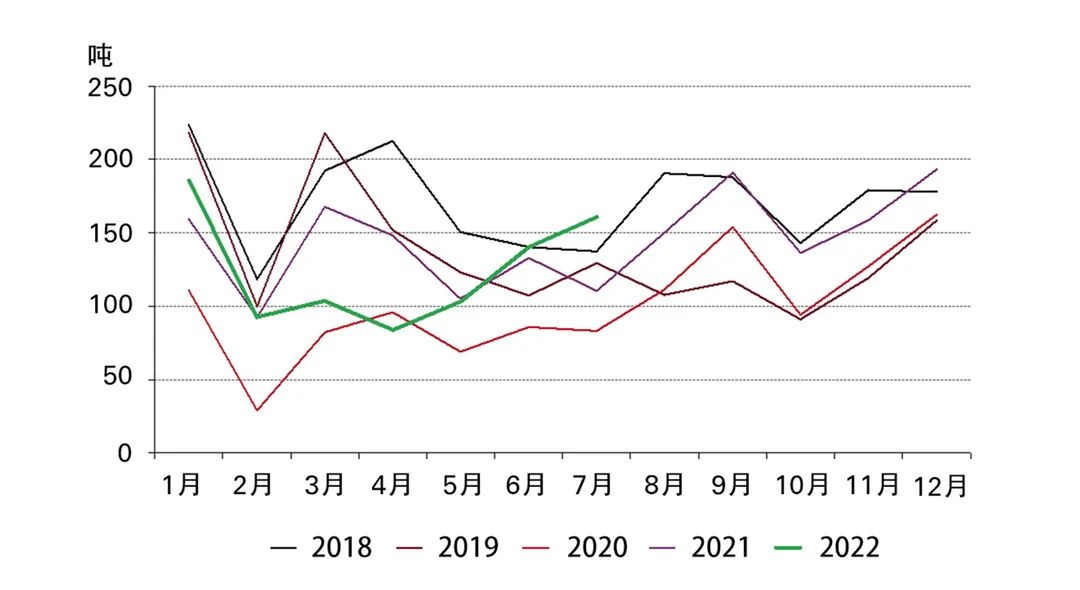

7月,国内制造商和银行从上海黄金交易所共提取161吨黄金,较上月增长15%,较上年增长45%。我们从最近与业内贸易伙伴的交流中得知,国内较低的金价为黄金的批发和零售需求提供了支持;对疫情的有效防控和经济活动的复苏也起到了相应作用。

我们认为,在前几个月疫情防控措施升级时,制造商的库存补货,对未来黄金消费预期的改善以及较低的金价,都是推动7月黄金出库量达到自2015年以来最高位的原因,而7月历来其实是中国黄金需求较为平静的月份。

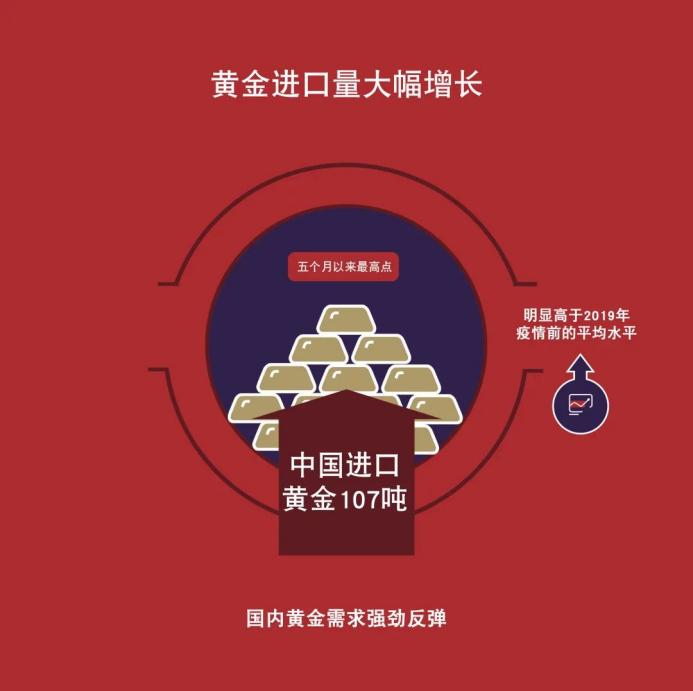

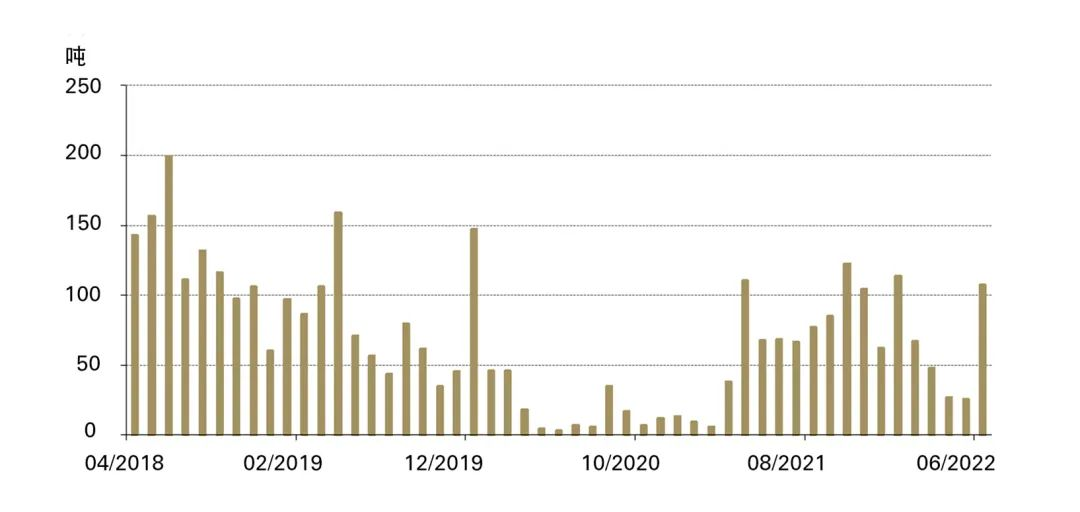

6月,中国进口黄金107吨,达到五个月以来的最高点,且明显高于2019年疫情前的平均水平。正如我们此前指出的,随着疫情的好转和解封,81吨的月度环比增长也体现出国内黄金需求的强劲反弹。

图4:6月中国黄金进口量猛增

黄金进口数据来源于中国海关总署HS7108条目下

我们用伦敦早盘金价(LBMA)和上海午盘金价(SHAUPM)进行比较,是因为用来确定二者的交易窗口相比伦敦午盘金价来说更为接近。更多有关上海黄金基准价格的信息请见上海黄金交易所(https://www.en.sge.com.cn/data_BenchmarkPrice)。

请注意,流入/流出价值期限是基于期末资产管理规模之差计算得出,即Au9999 人民币价格的期末值以及美元/人民币汇率。