12月摘要:

- 12月,以人民币计价的上海午盘基准金价(SHAUPM)和以美元计价的伦敦早盘金价(LBMA)均实现上涨;其中前者2022年收盘报涨幅为10%,在人民币走弱的情况下涨势比美元金价更为强劲

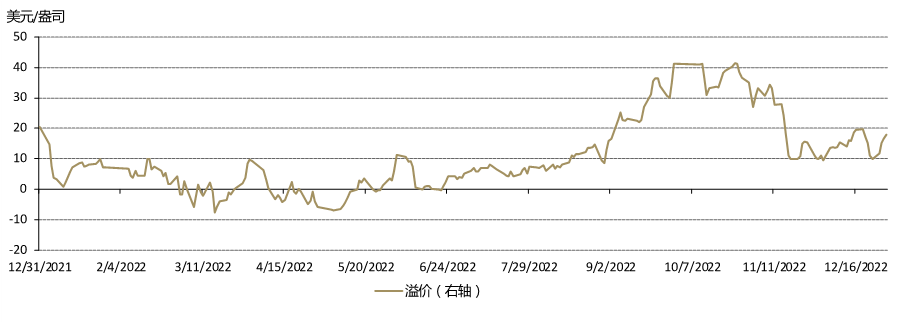

- 12月,上海-伦敦金溢价进一步下降;2022年全年,中国黄金市场的供需变动始终是境内外黄金价差的主要驱动因素

- 上个月是上海黄金交易所十年以来最低的12月份黄金出库量;2022年上游实物黄金需求为1,571吨,较2021年低了174吨

- 12月,中国黄金ETF实现0.9吨的正需求,但为时已晚,无法扭转全年24吨(约合14亿美元,98亿元人民币)的流出,也是有史以来最大规模的年度黄金ETF流出量

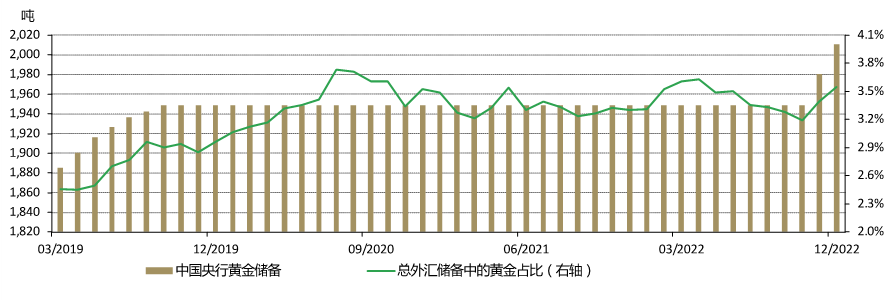

- 12月,中国人民银行(PBoC)又宣布购入30吨黄金,沉寂了三年之后连续两个月增加黄金储备,黄金总储备进而增至2,011吨,2022年全年增幅为62吨

未来展望:

- 严格的“动态清零”防疫政策逐步解除,政府也将刺激消费作为优先选项,这些对中国的经济复苏和黄金消费带来了巨大利好。未来虽然会出现感染高峰等挑战,但我们预计中国黄金需求将在2023年,即农历兔年,实现反弹

- 如前所述,随着放开后的第一波感染基本已在12月达峰,短期内的黄金消费需求有望在1月下旬传统春节假期前后得到提振

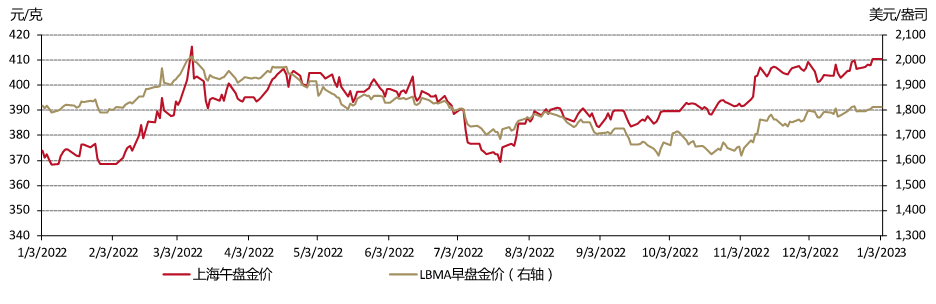

2022年收尾,人民币金价上涨10%

2022年的最后一个月,对美联储“鹰派立场”式微的预期声量日渐增强,这对国际金价来说是个好兆头。12月,以人民币计价的上海午盘基准金价上涨了1%,以美元计价的LBMA早盘金价则上涨了3%;本月人民币对美元的升值则是导致中国金价表现相对不佳的主要原因。

尽管如此,2022年结束时人民币金价仍有10%的涨幅。地缘政治的不确定性、人们对通胀的担忧情绪以及人民币的疲软共同促成了这一轮可观的涨幅。同时在美元走强的情况下,以美元计价的LBMA早盘金价在2022年出现了0.4%的小幅下跌。 2

12月,境内外平均黄金价差。国内黄金需求随着新冠病毒感染的迅速扩散而持续减弱,本月的上海-伦敦金价差收窄至16美元/盎司,较上月下降4美元/盎司。该价差体现了2022年大多数时间里中国黄金需求的变化,详见下文。

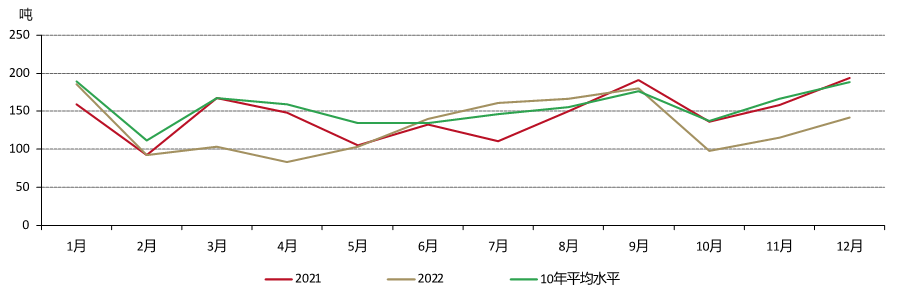

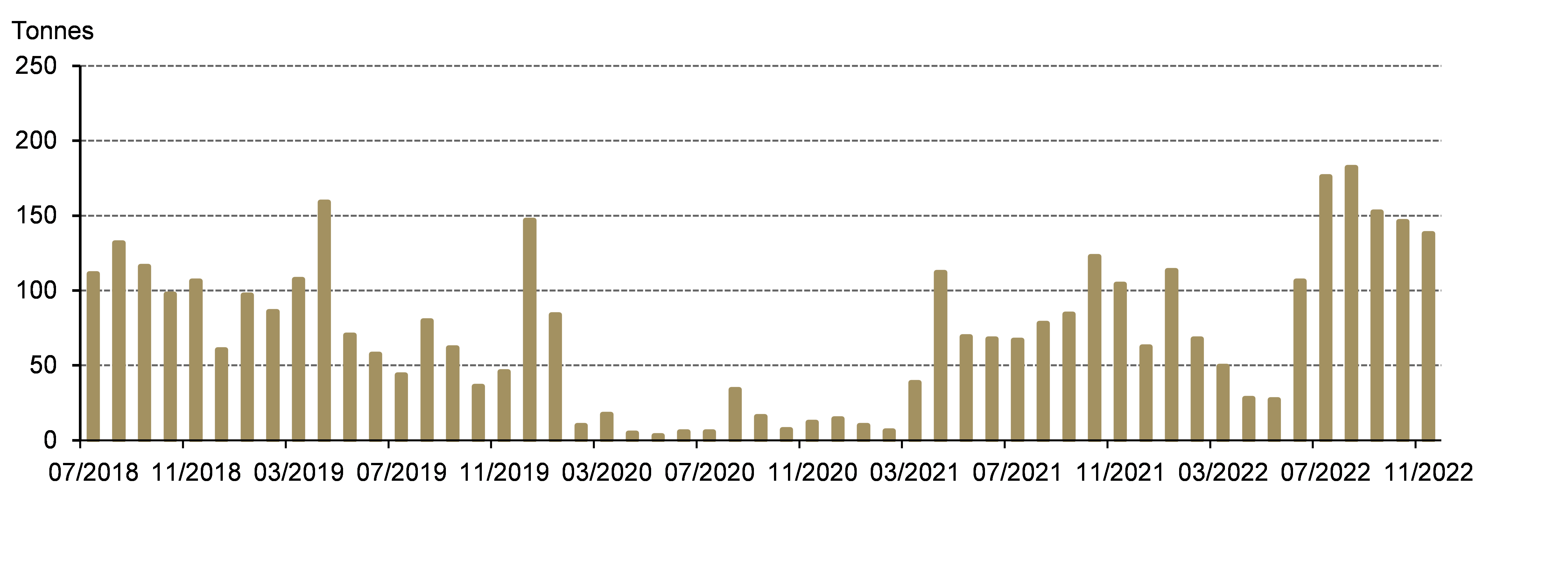

12月疲软的上游实物黄金需求也反映了2022年的整体颓势

12月,上海黄金交易所出库黄金142吨,较去年同比减少26%,是自2012年以来最低的12月出库量。月初,中国解除了所有疫情相关的出行限制,随之而来的感染高峰也打击了国内的经济活动和黄金需求。 3 同时,感染人数的激增也造成了临时的劳动力短缺,黄金制造商在春节假期的金饰消费旺季来临前集中补货的能力也受到限制。

按月来看,本月黄金出库量较11月则增加了26吨,部分原因在于流动性限制较前几个月相比有所缓解,且季节性因素决定了黄金需求旺季即将来临,尽管病毒的快速传播也带来了不利影响。

回顾2022年,黄金制造商共从上海黄金交易所提取了1,571吨黄金,较上年同比减少174吨,位列过去十年中的倒数第二。新冠病毒感染的快速传播无疑限制了中国的经济复苏和国内黄金需求。而在上半年的大部分时间里,主要城市严格的疫情防控措施则是限制中国经济活动和压制国内黄金需求的主要原因;而后随着疫情的逐渐稳定,上游实物黄金需求于6月份开始恢复,但随着四季度国内感染数的激增,需求再度承压。

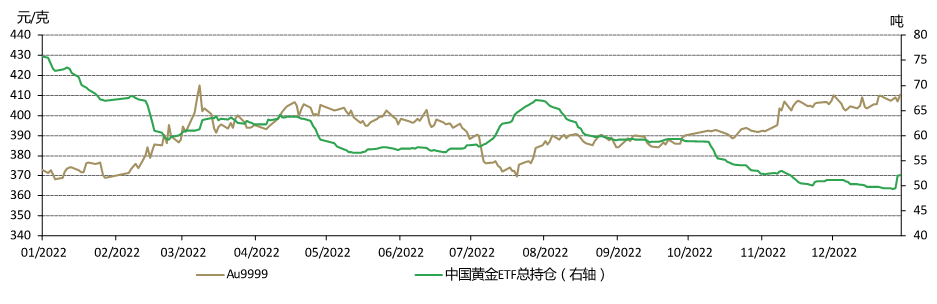

2022年中国黄金ETF持仓减少24吨

截至2022年底,中国黄金ETF总持仓共计51.4吨(约合30亿美元,210亿元人民币),12月流入0.9吨(约合5,300万美元,3.69亿元人民币)。中国黄金ETF持仓全年共减少24吨(约合14亿美元,98亿元人民币),是有史以来最大的年度流出量。

2022年,投资者的战术性策略是推动中国黄金ETF需求的主要动因。虽然人民币金价的强势为许多投资者的资产组合贡献了积极收益,但也有一些投资者将人民币金价的上涨视为获利良机;其他投资者则利用金价下跌来建仓或增持黄金。总而言之,2022年中国黄金ETF持仓量的变化与国内金价呈现出负相关关系。

中国人民银行于2022年年末连续两个月宣布购入黄金

继11月购金之后,中国人民银行于12月再次宣布增加黄金储备。截至2022年末,中国的官方黄金储备为2,011吨,较11月增加30吨,占中国外汇总储备的3.6%。

2022年,中国在年末的11和12月两次宣布增加黄金储备,共购金62吨,是中国央行自2019年9月以来首次宣布购金。在2015年的一次新闻发布会上,国家外汇管理局曾表示,将黄金视作一种多功能资产,黄金的配置有利于外汇储备资产组合的表现。 4

11月中国黄金进口再度下跌

11月,中国黄金进口量为138吨,较上年同比增加34吨,较上月环比减少8吨(图6)。与上月类似的是,黄金进口继续随着国内上游实物黄金需求的变化节奏而逐月放缓,但相较2021年相对高位的境内外黄金价差可能是造成进口量同比增加的原因。

2023年中国黄金需求展望

中国的放开尽管突如其来,但对中国经济的复苏和黄金需求的提振来说是个好兆头。放开后的第一批感染高峰促使很多消费者居家不外出,但12月下旬的数据显示,经济活动正在复苏。根据彭博社的预测中值,中国2023年的GDP增长可能会达到4.8%,较2022年实现明显回升。这也有望对国内黄金消费提供关键助力。

除疫情相关的限制解除之外,中国的黄金需求还可能会受益于政府为刺激消费所做的努力,这也是习近平总书记主持中央经济工作会议时做出的重要指示。 5

这些因素的叠加,有望助力中国黄金需求在2023年实现回升,但挑战依然存在。首先,随着出行限制的取消,国内和国际旅行的潜在猛增可能会压缩消费者在黄金购买上的预算; 6 其次,未来的疫情走势和毒株变异可能会进一步影响消费,不过随着疫苗接种率的提高和普通人群免疫力的增强,这种影响可能会被一定程度削弱。总体而言,我们预计2023年中国的黄金需求将在2022年较低的基础之上实现反弹。

更多分析请关注我们即将于本月晚些时候发布的《2022年黄金需求趋势报告》。