亮点:

- 以美元计价的LBMA早盘金价和以人民币计价的上海金午盘基准价(SHAUPM)同时反弹,均录得今年三月以来最亮眼的月度涨幅

- 10月,上海黄金交易所(SGE)出库量出现季节性下跌,共出库121吨,与9月相比减少48吨,但与去年同期相比增加23吨

- 本地黄金溢价跌下历史高点,主要原因可能在于本月黄金需求走弱

- 中国市场的黄金ETF总持仓量保持不变(仍为60吨)。不过,由于人民币金价处于高位,ETF管理资产总额增加至280亿元人民币(约合40亿美元)

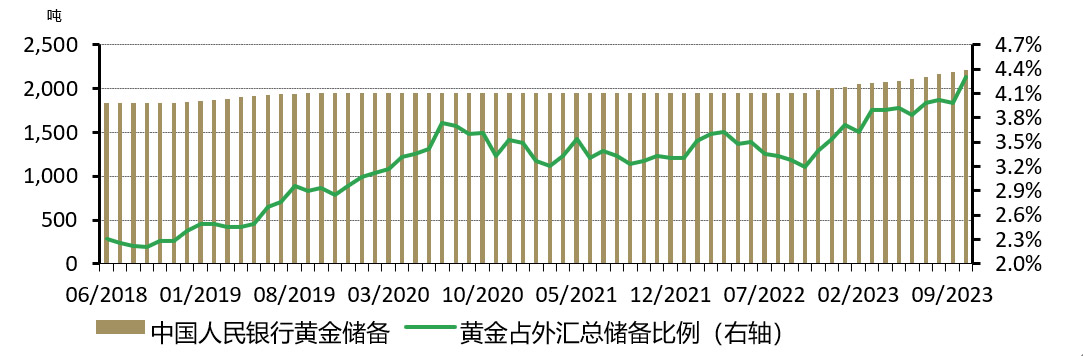

- 中国人民银行(PBoC)宣布连续第十二个月购入黄金,黄金储备再增23吨,将总储备推高至2,215吨。

未来展望

- 11月没有重要假期,加之人民币金价上涨,有可能抑制黄金消费,导致年底前一段时期需求相对平淡。此外,中国经济复苏前景仍存在不确定性,也有可能在短期内影响黄金需求。

10月金价大幅上涨

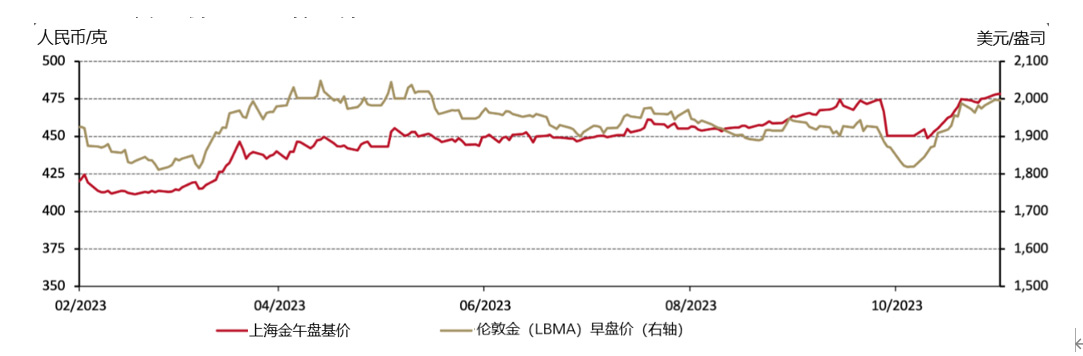

10月国际金价出现大幅反弹(图表1)。以人民币计价的上海金午盘基准价上涨6%,以美元计价的LBMA伦敦金午盘价上涨7%,二者均录得自3月以来最强势的月末收盘价。我们分析认为,由于中东局势不稳,避险需求增加,推动国际金价水涨船高,即便是收益率更高的美国国债亦未能抑制金价的走高。

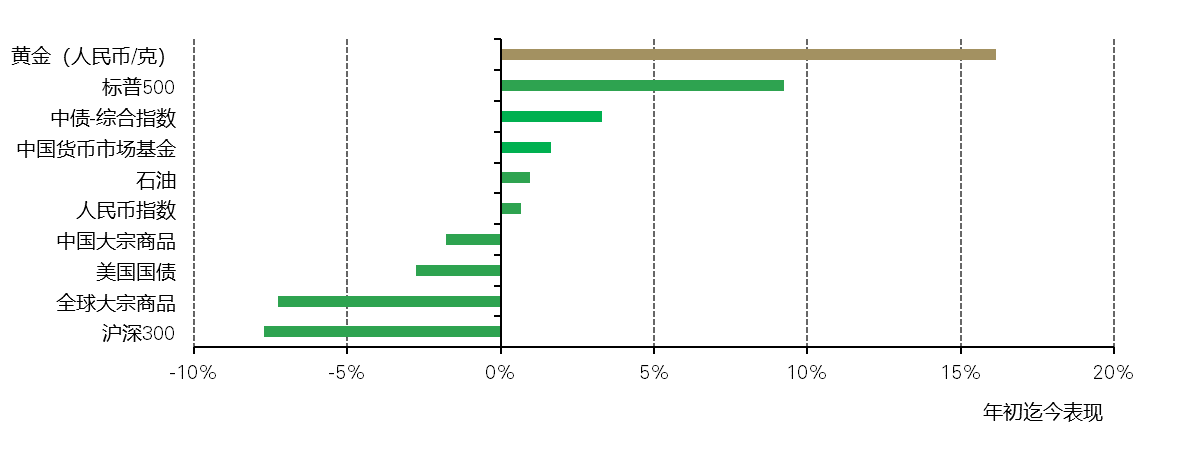

截至10月,上海金午盘基准价年初至今涨幅已扩大至16%,跑赢全球及国内各类主要资产(图2)。在此期间,伦敦金(LBMA)早盘价(美元)累计上涨了10%。

图2:人民币金价年初至今飙涨16%

2023年前十个月主要资产表现*

上游需求出现季节性下降

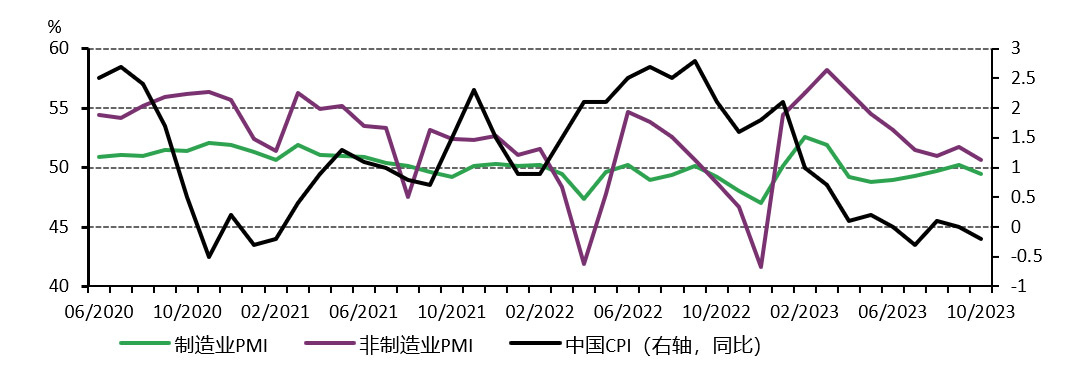

10月,中国经济复苏面临挑战,令人颇感意外。上月,中国官方制造业采购经理人指数(PMI)跌破50%的临界值,终结了连续四个月的反弹(图2)。非制造业PMI同样下滑,通胀率同比下降0.1%,突显国内需求疲软态势。出口也出现6.4%的同比跌幅,低于市场预期,令中国经济复苏进一步承压。

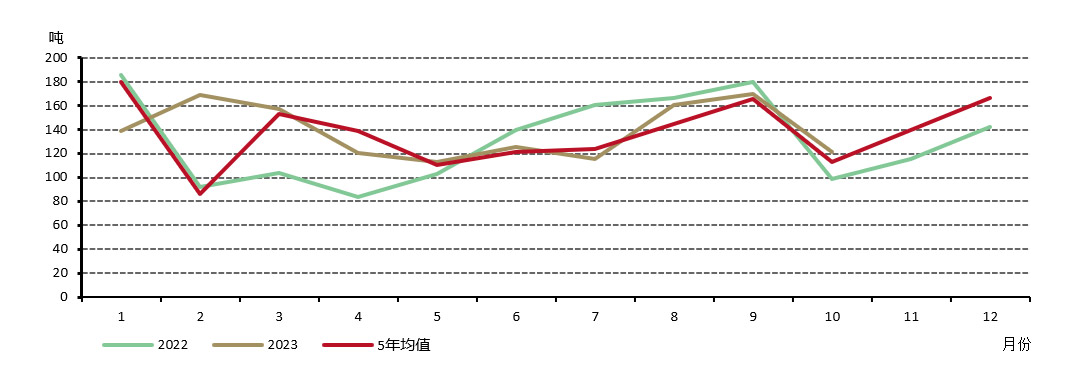

10月,上海黄金交易所黄金出库量为121吨,与上月相比减少了48吨(图4)。不过,本次黄金上游需求的月度环比下跌具有季节特征。10月黄金周是传统的黄金产品销售旺季,从业者通常会在黄金周之前大量补货,从而减少了黄金周之后的补货需求。10月交易日较少,也是黄金出库量月度环比下跌的原因之一。此外,由于今年旺季销售不尽人意,导致大多数珠宝商对补货抱持谨慎态度。

即便如此,出库量仍同比增长23吨。这一增长建立在2022年10月基数较弱的基础上,但本月上游需求仍高于五年平均水平,表明行业情绪在新冠疫情过后的第一年有所改善。

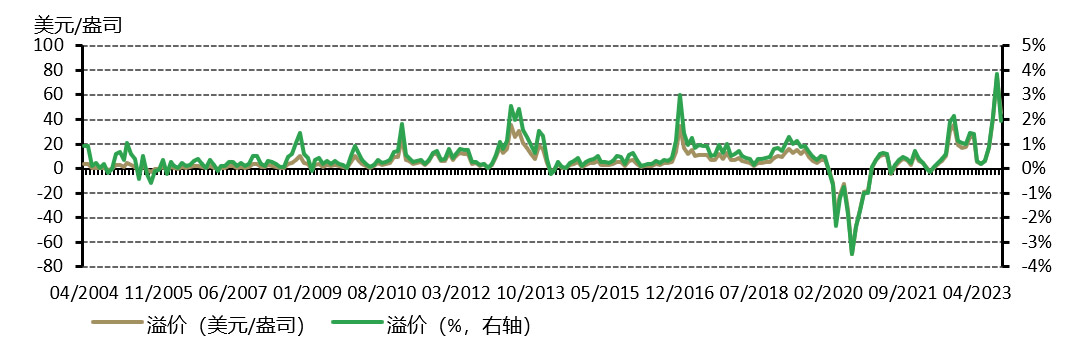

本地黄金溢价跌落历史高点

10月,上海金价相对伦敦金价的平均溢价为45美元/盎司,溢价率2%,较9月创纪录的75美元/盎司(溢价率4%)大幅下跌(图5)。我们认为,国内黄金出库量减少,有助于缓解供需失衡状况,从而拉低溢价。不过,10月平均溢价仍远高于2022年及疫情前平均水平,表明与往年相比,黄金净供应仍较为紧张。

图5:本地黄金溢价从历史高位回落

上海金午盘基准价(SHAUPM)和伦敦金(LBMA)早盘价之间的月均价差,单位为美元/盎司和%*

10月中国市场黄金ETF保持稳定

截至10月底,中国市场黄金ETF总持有量基本不变(60吨),仅小幅流出3600万人民币(约合500万美元)。不过,由于本地金价坚挺,中国市场黄金ETF基金的资产管理总规模增加了6%,达到280亿人民币(约合40亿美元)。10月初,本地金价大幅下跌,又未在月显著反弹,促使谨慎的投资者持币观望,等待趋势明朗。

图6:10月中国市场黄金ETF保持稳定

月度基金流动与中国黄金ETF持有量

中国央行再次出手购金

10月,中国央行连续第12个月购入黄金,使黄金储备增加23吨,总储备量达到2,215吨(图7)。至此,黄金在中国外汇储备总额中所占的比例已高达4.3%,创下历史新高。据报道,中国央行前十个月累计购金量已达到204吨。自去年11月以来的12个月内,中国黄金储备已增加266吨。

九月份进口量保持不变

中国海关的最新数据表明,9月中国境内共进口124吨黄金,与8月(123吨)基本持平。三季度,中国共进口黄金354吨,同比减少31%,主要原因在于2022年三季度基数较高。

今年前九个月,中国共进口1,145吨黄金,相比2022年同期增长27%,表明境内黄金需求有所改善,行业在新冠疫情后的第一年积极补充库存。