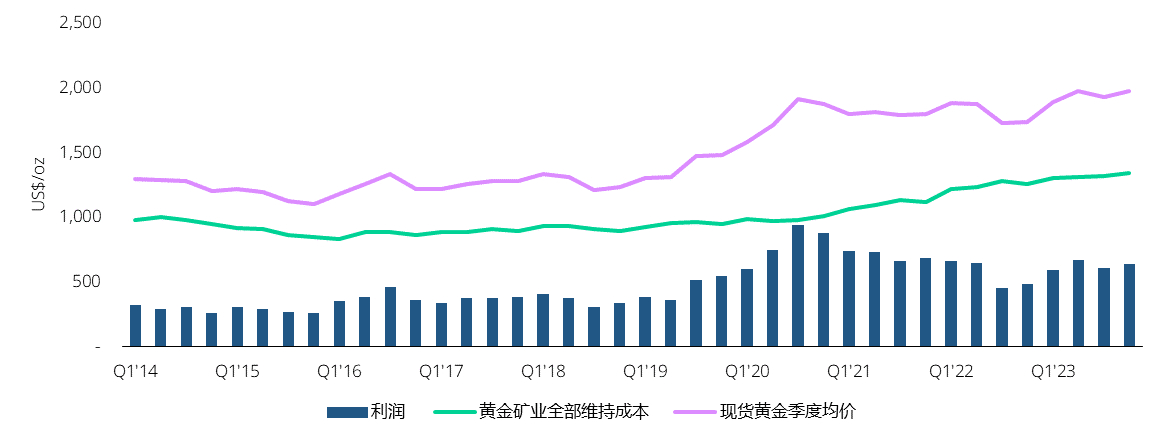

由于持续的成本通胀和劳动力市场紧张状况继续对金矿运营成本造成压力,2023年四季度,黄金矿业全部维持成本(AISC)平均值再度上涨,较前一季度环比增长2%,达到1,342美元/盎司。但该涨幅正在放缓,且金价走强缓解了采金企业的利润压力,为行业带来了一线希望。以1,977美元/盎司的现货黄金季度均价计算,2023年四季度的全球平均利润率达到635美元/盎司的相对健康状态,并逐渐接近2022年上半年的水平,但与2020年创纪录的利润率相比仍有一定差距。

在金价高企的背景下,采金企业AISC利润率仍相当强劲

全球AISC季度均值、AISC利润率和金价(美元/盎司)*

许多金矿企业所在国的通胀率全年呈现下降趋势,石油、天然气和氰化物的价格也呈现下跌态势,这些因素原本有望降低金矿的运营成本。然而,由于行业内持续存在的技能人才短缺问题,员工相关成本不断攀升;加上部分消耗品价格的持续上涨,以及当地货币对美元汇率的强势表现,这些不利因素很可能抵消了原本预期的利好结果。此外,对于那些在高风险地区运营的企业而言,安保成本也有所增加。因此,采金成本继续波动,地区差异依然存在。

2023年四季度,北美地区的AISC平均值较前一季度环比增长2%,达到1,522美元/盎司。这一水平在所有地区中居于首位,延续了自2017年起的成本上升趋势。北美地区AISC平均利润率为454美元/盎司,环比上升4%,但相较于2021年的水平仍显著偏低。巴里克(Barrick)报告称,由于总现金成本和持续资本开支增加,内华达金矿(Nevada Gold Mines)的AISC较上一季度环比上升。纽蒙特(Newmont)Peñasquito金矿的AISC也有所增长,主要是因为该金矿在经历了二季度和三季度的罢工之后,加速生产期间加工矿石的吨位和品位均有下降。

大洋洲地区AISC较前一季度环比增长1%至1,132美元/盎司,AISC平均利润率为692美元/盎司,环比增长7%。纽蒙特称,2023年四季度博丁顿(Boddington)和塔纳米(Tanami)两座金矿的AISC均环比上升,因为博丁顿矿石品位较低,而塔纳米金矿的直接采金成本较高。相比之下,Evolution Mining旗下的Cowal金矿AISC则有所下降,这主要得益于其矿石品位和回收率的提升。2023年四季度,北极星资源(Northern Star Resources)的业绩喜忧参半。KCGM矿山受益于Golden Pike North的首批高品位矿石,AISC有所下降;但Yandal矿区则因为磨矿机可用性降低,导致AISC上升。

2023年四季度,南美地区AISC平均值继续下降,较前一季度环比下降3%至1,372美元/盎司,AISC利润率季度均值为604美元/盎司。此次AISC的下降得益于加工矿石品位的提高和平均总现金成本的降低(998美元/盎司)。这是自2022年四季度以来,该地区的总现金成本首次跌破1,000美元/盎司的关口。纽蒙特位于秘鲁的Yanacocha金矿实现了较低的AISC水平,这主要归功于副产品收益的增加和库存的变化。然而,安革金公司(AngloGold Ashanti)表示,其位于阿根廷的Cerro Vanguardia金矿AISC有所上升,这主要是因为采金成本受到了恶性通胀的影响:该公司报告称,截至2023年底,通胀率高达211.4%;同时阿根廷比索的贬值也进一步推高了采金成本。

预计短期内采金成本及利润仍将面临压力。今年1月至4月中旬,布伦特原油价格上涨了13%。尽管后来又略有回调,但每桶仍在80美元以上。部分地区消费品成本居高不下,此外全行业技能人才短缺,各地区的人力相关成本持续上涨。