金矿生产总维持成本持续攀升,同时地区差异逐渐显现

6 三月, 2025. 16:09

推动金矿生产总维持成本(AISC)上涨的各项驱动因素,在2024年三季度发挥了尤为显著的作用。

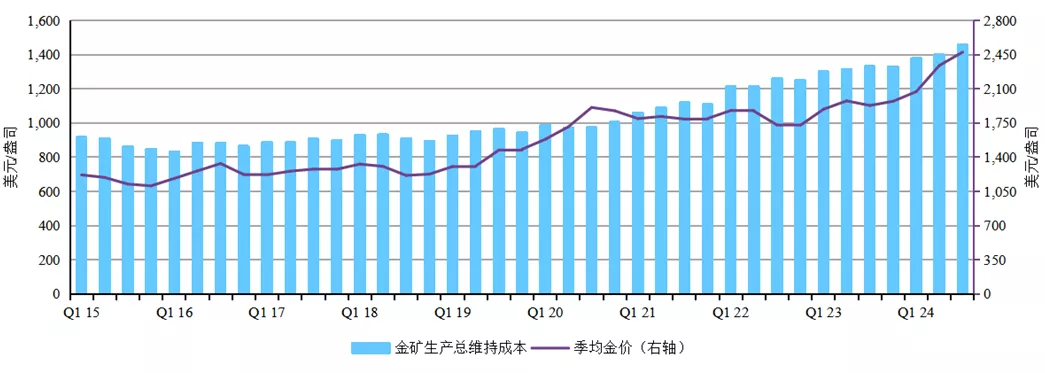

金价稳步走高,2024年三季度末突破2,600美元/盎司。金矿总维持成本(AISC)也延续涨势,较上季度环比增长4%,较上年同比上涨9%,达1,456美元/盎司,创下2010年一季度以来的历史新高。产量下降、权益金费用增加以及持续资本性支出上升,三者共同推高了总维持成本。区域层面的分化开始显现:非洲、大洋洲和南美洲涨幅显著,而北美则增速较低,突显了该季度各区域黄金成本状况的多元局面。

图1:金价走高导致总维持成本持续攀升

季度金价vs.总维持成本*

* 数据截至2024年9月。

来源:彭博社,ICE基准管理局,金属聚焦公司《金矿成本服务》

近几十年来,金价的走强推动黄金生产商总维持成本同步走高。金价上涨使得边际低品位矿石具备经济价值,同时收入和利益的增长也拉高了权益金和开采税。利润空间的扩大为企业提供了更多资金,以投资于资产重组和矿山开发,进而推升了持续资本性支出。2024年三季度,全球平均权益金和开采税单位成本环比增长5%、同比激增31%至90美元/盎司;预估持续资本性支出单位成本环比微增3%至303美元/盎司,但同比涨幅却高达50%。

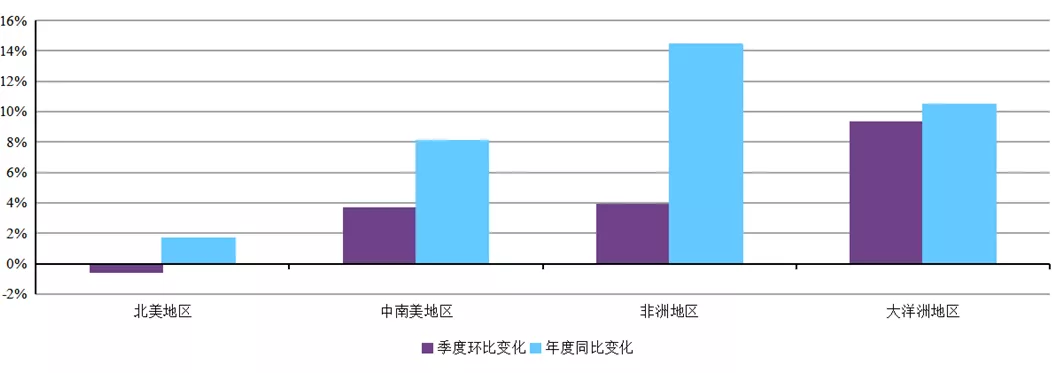

非洲地区2024年三季度的平均总维持成本为1,532美元/盎司,较上季度环比增长4%,较上年同比增长14%。成本上升的主要驱动因素在于金矿产量的下降,这是由于本季度多家矿产作业面临挑战,或其处理的矿石品位较低。联合黄金公司(Allied Gold)因在马里Korali-Sud矿区的许可出现延迟,于季度初暂停了Sadiola金矿的生产;安革金公司(AngloGold Ashanti)在加纳的Iduapriem金矿则因C1矿坑钻探延误以及洪水灾害导致回收品位下降,因而产量缩减。不过,纽蒙特公司(Newmont)在加纳的Ahafo金矿实现了磨矿处理量与矿石品位的双提升,而斯班静水(Sibanye-Stillwater)在南非地区的Beatrix金矿也于2024年上半年的后冲破坏事故后恢复了生产。

大洋洲地区2024年三季度区域平均总维持成本环比增长10%、同比上涨15%至1,464美元/盎司,主要受部分金矿持续资本性支出增加以及产量下降的影响。在巴布亚新几内亚,巴里克(Barrick)的Porgera金矿和纽蒙特公司的Lihir金矿均报告了总维持成本的上升。Porgera金矿正处于商业化生产爬坡阶段,而Lihir金矿则在持续推进第14A期扩建工程及相关的墙体建设。澳大利亚的一些金矿产量出现下降。北极星资源(Northern Star)的主要金矿KCGM因优先开展东墙修复工程以及选厂计划性维护,导致产量下降。

图2:金矿生产总维持成本区域性差异显著

总维持成本变化百分比*

* 数据截至2024年9月。

来源:金属聚焦公司《金矿成本服务》

南美洲地区2024年三季度区域平均总维持成本环比增长6%、同比上涨14%至1,197美元/盎司。部分金矿受项目施工及天气影响出现减产。例如,安革金公司在巴西的Serra Grande金矿高品位矿区开采受到其斜坡回填工程的限制,泛美白银(Pan American Silver)在智利的Minera Florida金矿则受到暴雨影响。相反,纽蒙特公司在秘鲁的Yanacocha金矿通过注入浸出技术推动了黄金产量增长,且成本环比降低8%。

北美地区2024年三季度各金矿的运营好坏不一。区域平均总维持成本环比持平在1,508美元/盎司,同比微增2%。总体上,该地区金矿产量有所增加,但表现相当分化。在加拿大,阿格尼克老鹰矿场(Agnico Eagle)的Meliadine金矿二期磨矿厂扩建投产后,金矿处理量创历史新高;相比之下,Detour Lake金矿的处理量升高、矿石品位下滑和权益金增加则推高了生产成本。美国方面,内华达金矿(Nevada Gold Mines)——巴里克与纽蒙特的合资方——旗下的Cortez金矿因地下开采品位下降且难处理矿石占比提高,导致加工成本上升,进而推高了总维持成本。

随着2024年四季度报告期全面铺开,初步数据显示区域差异化表现仍在继续。速览三大生产商的报告可以发现,巴里克和纽蒙特公司的总维持成本季度环比均有下降,而阿格尼克老鹰矿场的季度环比则有所提升。但三家公司全年的金矿生产总维持成本均同比上升。

尽管总维持成本的持续攀升令人担忧,但值得注意的是,2024年三季度仍有97%的初级黄金生产实现盈利。此外,在近乎创纪录的金价背景之下,成本升高也并不罕见。我们在2024年三季度观察到的多元化情况或许预示着局势已经开始转变。