你问我答: 在股债高度相关的环境下,黄金在投资组合中的最优配置权重是多少?

2 六月, 2025. 12:00

重点摘要

- 股债相关性走势极易发生变化,投资者应警惕因过度依赖二者的历史相关性所造成的风险

- 当股债相关性由负转正,需增加黄金配置权重才能维持投资组合的原有风险水平

股债相关性骤升的原因及影响

构建抗风险投资组合时,多元化资产配置至关重要。对于多数多资产投资者而言,优质政府债券历来是对冲股票风险的有效工具,因为这两类资产在面对相同经济状况时通常表现相反。但近期这种负相关关系似乎已被打破,当前股债相关性已创下自上世纪90年代中期以来的最高水平(图1)。

图1:股债正相关环境下,黄金价值凸显

债券-股票与黄金-股票24个月滚动相关性*

* 相关性计算基于1973年1月31日至2025年4月30日期间的美元月度收益率。所用指数:MSCI美国指数、彭博美国国债指数和LBMA午盘金价。

来源:彭博社,世界黄金协会

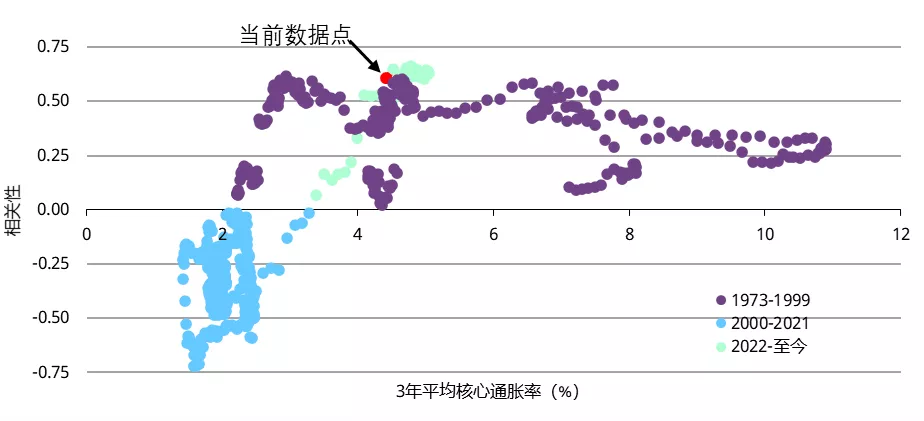

高通胀环境在很大程度上削弱了国债作为投资风险分散工具的吸引力。当核心通胀率低于2.5%时,美国股票与国债的相关性总体呈负向,这有助于分散风险;然而,当通胀率超过2.5%时,这种负相关性往往会开始瓦解(图2)。

图2:随着通胀攀升,股债相关性发生变化

美国股债收益率的3年滚动相关性与3年平均核心通胀率*

* 相关性计算基于1973年1月31日至2025年4月30日期间的MSCI美国指数与彭博美国国债指数月度收益率。

来源:彭博社,世界黄金协会

我们可以从中得到两方面启示:

- 股债相关性走势极易发生变化,投资者应警惕因过度依赖二者的历史相关性所造成的风险。

- 目前股债呈正相关性,削弱了固定收益资产作为投资组合风险分散工具的作用。

股债正相关环境下,黄金的最优配置权重应是多少?

股债相关性的变化对投资者的资产配置和多元化策略提出了根本性挑战。事实上,在这个快速变化的市场环境中,维持投资组合的多元化更是犹如瞄准移动的靶心般困难重重。

下面我们将说明,当股债相关性发生变化时,投资组合风险如何随之上升,以及为了保持初始风险水平,黄金的最优配置权重又该提高多少。图3展示了一个由三类资产构成的简化版假设投资组合;仅使用三类资产进行假设是为了更清晰地呈现股债相关性变化的影响。1

均值-方差优化分析表明:当股债相关性由负转正时,风险调整后收益会整体下降,有效前沿曲线会向下移动(图4)。

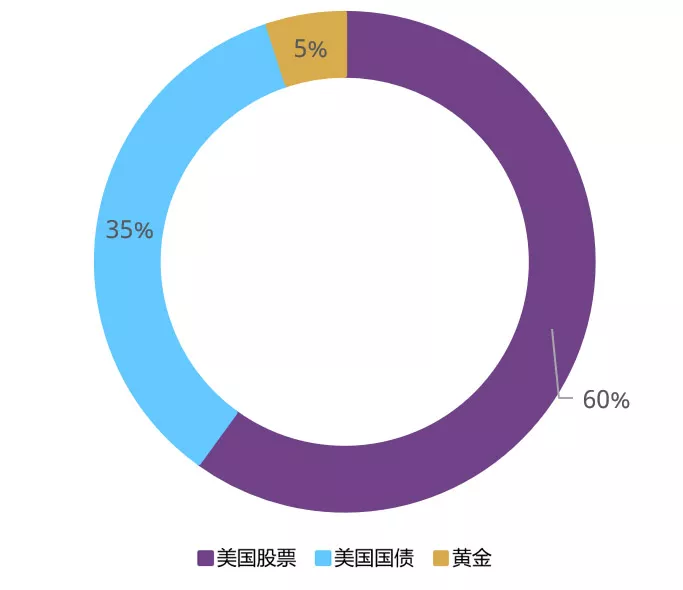

图3:股债负相关环境下的假设最优投资组合

资产配置权重:60%美国股票、35%美国国债、5%黄金*

*基于《黄金的战略性投资价值-2025年版》报告中提出的优化投资组合。

来源:世界黄金协会

图4:股债正相关性会降低不同风险水平下的投资组合收益

股债正负相关环境下的有效前沿对比*

*有效前沿基于1973年1月31日至2025年4月30日各指定资产的月度数据。

来源:彭博社,Portfolio Visualizer,世界黄金协会

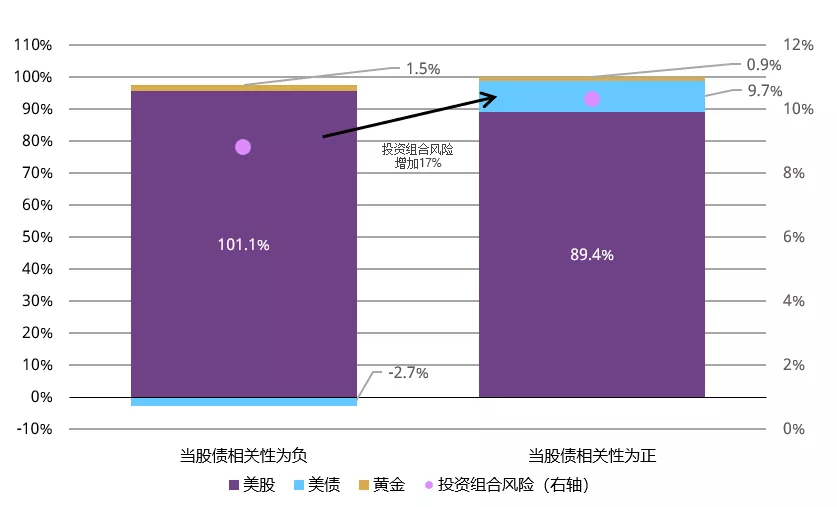

换言之,在其他条件不变的情况下,当股债相关性由负转正时,投资组合的风险水平将随之上升。此外,在这种环境下,债券将成为投资组合整体风险的重要来源(图5)。

图5:股债正相关环境下,债券对投资组合风险的贡献上升

不同相关性环境下的风险贡献度与投资组合整体风险*

* 风险指标基于1973年1月至2025年4月的数据。

来源:彭博社,Portfolio Visualizer,世界黄金协会

若投资者风险承受能力保持不变,当股债相关性由负转正时,最优资产配置也需相应调整,以保持在预设的风险预算范围内。

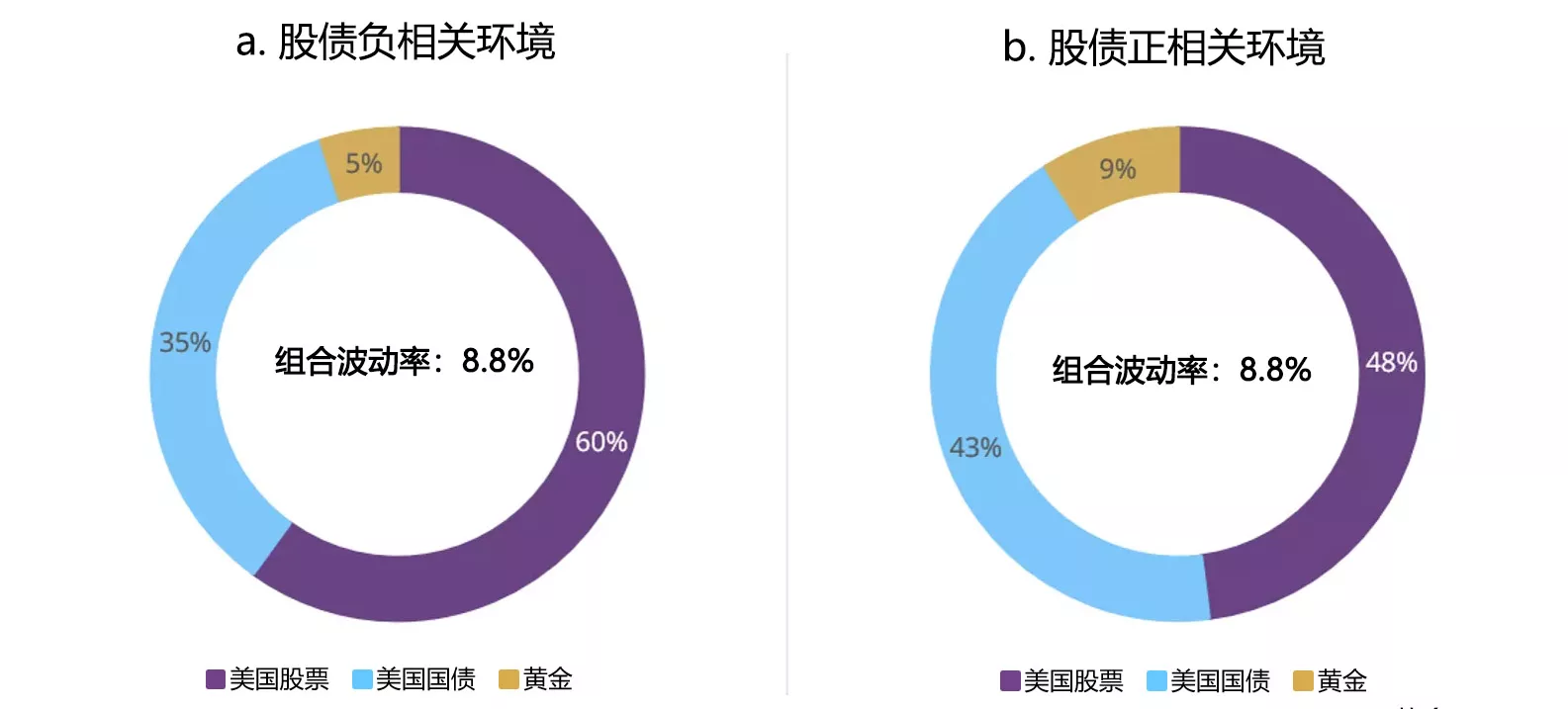

事实上,黄金的“最优”配置权重会随股债相关性环境而变化。整体而言,我们的分析表明在股债正相关环境下,需增加黄金配置才能维持投资组合的初始风险水平(图6)。

图6:在股债正相关环境下,需增加黄金配置才能维持与此前相同的波动率水平

假设投资组合权重对比:

* 最优权重基于1973年1月31日至2025年4月30日各资产月度数据,通过均值-方差优化计算得出。

来源:彭博社,Portfolio Visualizer,世界黄金协会

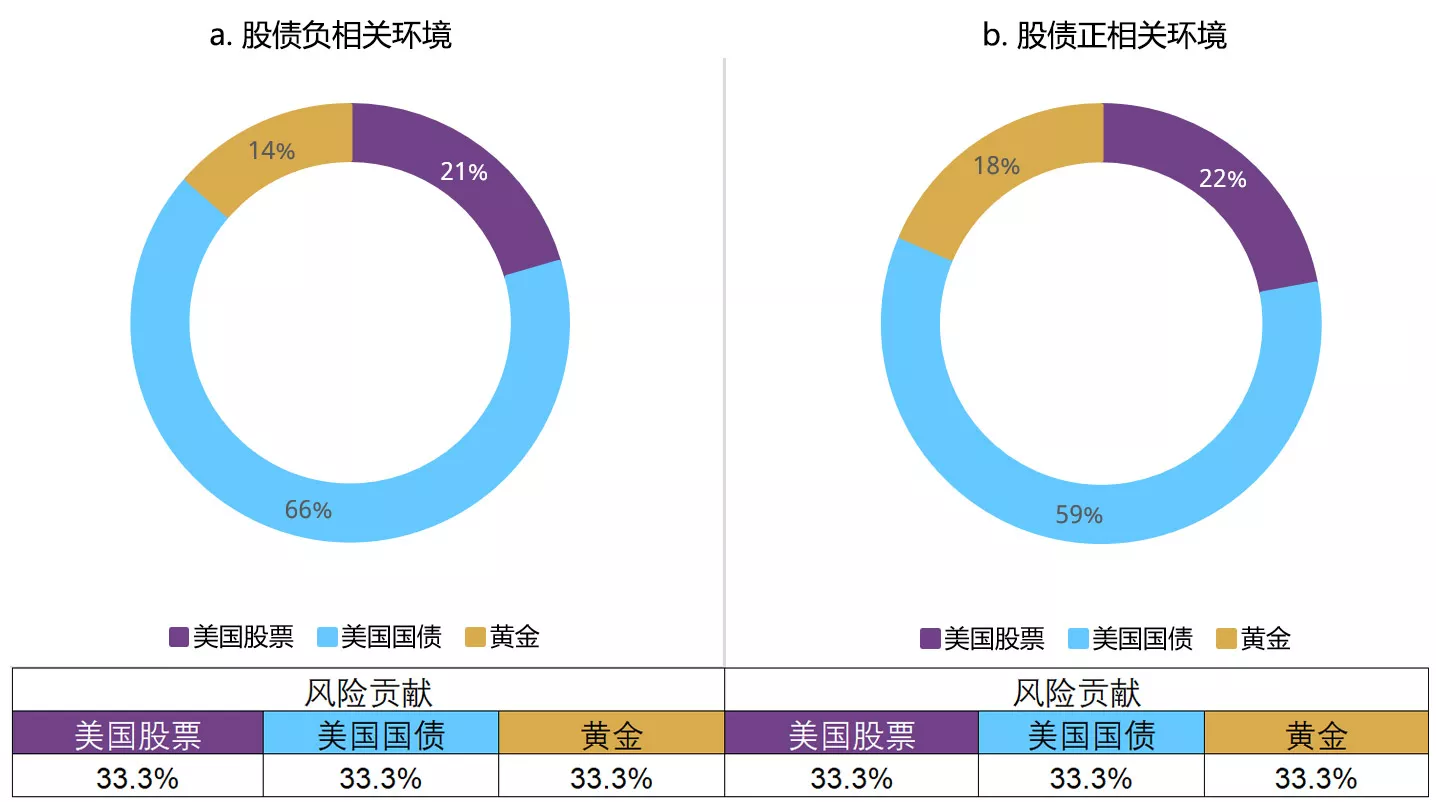

另一种角度是通过风险平价优化模型来分析,让不同资产类别对投资组合风险的贡献趋于均衡。当股债相关性上升时,二者对组合风险的贡献也会加大。在这种情况下,黄金最优配置权重还需增加,以重新平均分配风险(图7)。

图7:在股债正相关环境下,需增加黄金配置以平衡投资组合中各资产的风险贡献

假设投资组合权重对比:

* 最优权重基于1973年1月31日至2025年4月30日各资产月度数据,通过风险平价优化计算得出。

来源:彭博社,世界黄金协会

总结

股票与债券收益的负相关性是平衡投资组合的基石,而这一相关性在当前通胀波动加剧的背景下正发生变化。就其对投资组合多元化的影响而言,股债相关性最终将趋于何种水平尚不明朗。但近期宏观经济环境有所变化,投资者需更加审慎。对于未配置黄金的投资者而言,这或许是促使其拓展多元化资产来源的契机;而对已持有黄金的投资者来说,则意味着需要进一步增加黄金配置,尤其是在地缘政治风险逼近,并再次引发滞胀担忧之际,这一调整显得更为必要。

脚注:

1虽然仍需进一步分析来确定黄金在更广泛的投资组合中的具体配置增幅,但我们此前的研究表明,鉴于黄金在不同环境下均能有效分散风险,其配置比例理应相应提升。