中国黄金市场月度评论 :8月上游实物黄金需求降温

16 九月, 2025. 12:00

重点

- 8月金价走高。以美元计价的伦敦午盘金价(LBMA)上涨3.9%,以人民币计价的上海午盘基准金价(SHAUPM)上涨2%;人民币金价涨幅较小主要受到人民币兑美元升值的影响。

- 由于黄金投资需求的疲软抵消了金饰需求的反弹,8月上海黄金交易所(SGE)黄金出库量较上月再度环比下降。

- 随着国内投资者风险偏好回升,8月中国黄金ETF进一步流出约60亿元人民币(约合8.34亿美元),上海期货交易所(SHFE)的黄金期货交易量亦有所下滑。

- 中国人民银行连续第十个月增储黄金,8月公布购入黄金1.9吨。

- 7月中国黄金进口量实现反弹,环比增加50吨至89吨。

未来展望

- 尽管近期黄金投资需求有所放缓,但我们预计随着金价重拾升势,黄金投资需求将随之回升。

- 金饰零售商很可能将在10月初国庆假期前加大补库力度,而9月的各类珠宝展会亦有望支撑上游实物黄金需求。

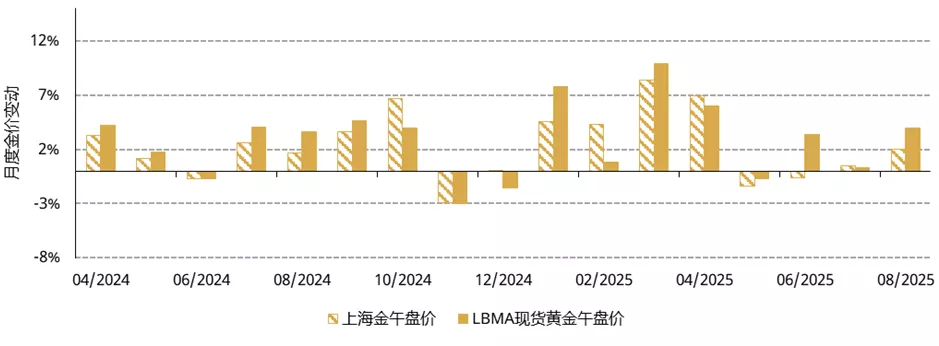

金价进一步上涨

8月金价再度上涨(图1),主要得益于三重因素:通胀预期升温、美联储降息预期增强以及美元持续走弱。此外,持续的地缘政治与贸易风险也为金价提供了一定支撑。

图1:8月金价上涨

上海SHAUPM午盘金价和伦敦LBMA午盘金价的月度回报率*

*截至2025年8月29日。

来源:彭博社,世界黄金协会

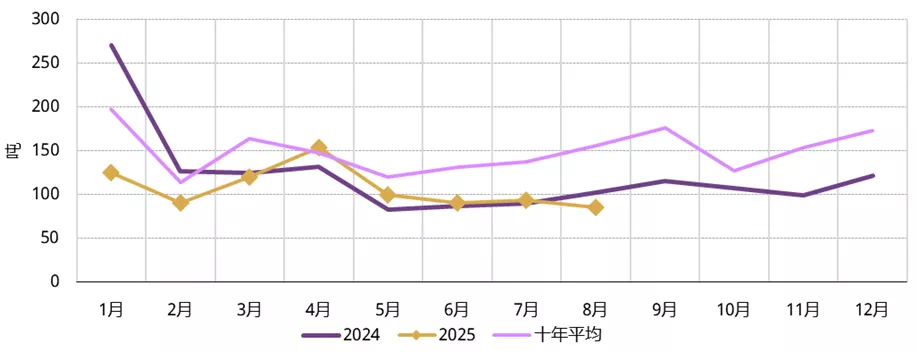

上游实物黄金需求下滑

8月,中国市场上游实物黄金需求环比下降9吨至85吨,较去年同比减少17吨,跌至2010年以来最低的8月份水平;前所未有的高金价使得2025年截至目前的黄金需求量低于往年同期水平。

上游实物黄金需求往往会在三季度末逐步回升,因此这一环比下降与季节性趋势是相悖的。行业走访显示,8月上游实物黄金需求疲软,主要受金条与金币销售低迷的影响,原因在于投资者将注意力转向了表现强劲的股市。 1此外,8月大部分时间内金价走势不明朗,也导致投资者保持观望态度。

尽管七夕节期间金饰商的补货量有所增加,且金价在8月大部分时间内保持稳定,但投资需求的降温某种程度上抵消了上述积极因素。2

图2:8月上游实物黄金需求下滑*

*十年均值基于2015年至2024年间的数据。

来源:上海黄金交易所,世界黄金协会

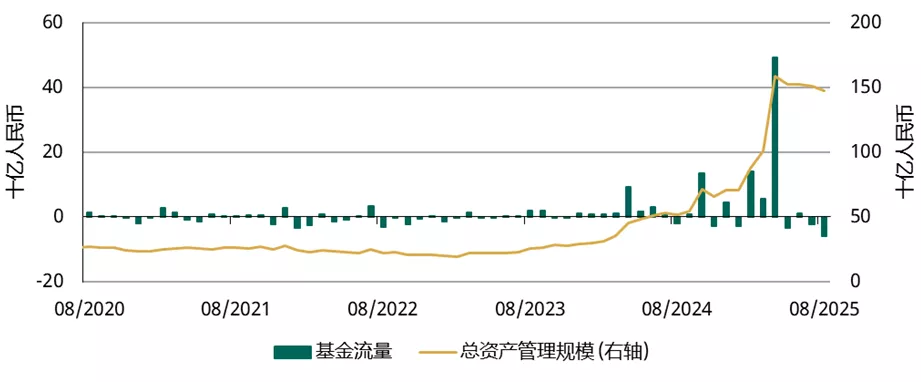

黄金ETF持续流出

中国市场黄金ETF再度流出,8月流出约60亿元人民币(约合8.34亿美元)(图3)。尽管金价上涨,但仍不足以抵消黄金ETF流出量带来的影响,致使其资产管理总规模(AUM)环比下降2%至1,480亿元人民币(约合210亿美元);同时总持仓减少7.7吨至189吨。

8月沪深300指数飙升10%,创2024年9月以来最强单月表现,与前文提到抑制金条销售的因素类似,这一强劲的股市表现现,叠加8月大部分时间内金价的小幅区间波动,同样对黄金ETF需求造成了压力。

图3:8月,中国市场黄金ETF持续流出

中国市场黄金ETF资产管理总规模及月度流量*

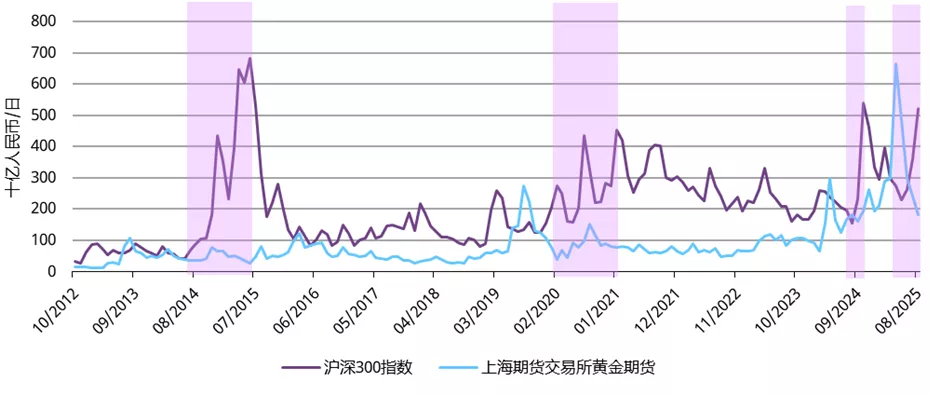

8月,上海期货交易所(SHFE)黄金期货日均交易量环比下降26%至231吨,但仍高于216吨的五年平均水平。8月股市交易量激增(图4),且当月大部分时间内金价波动有限,两者共同削弱了黄金期货交易者的参与意愿。

图4:投资者注意力转向强劲股市

上海期货交易所黄金期货和沪深300指数的日均交易量*

*截至2025年8月29日。阴影区域代表股市牛市行情,伴随股票交易量激增,同时黄金期货交易量出现下降。

来源:上海期货交易所,世界黄金协会

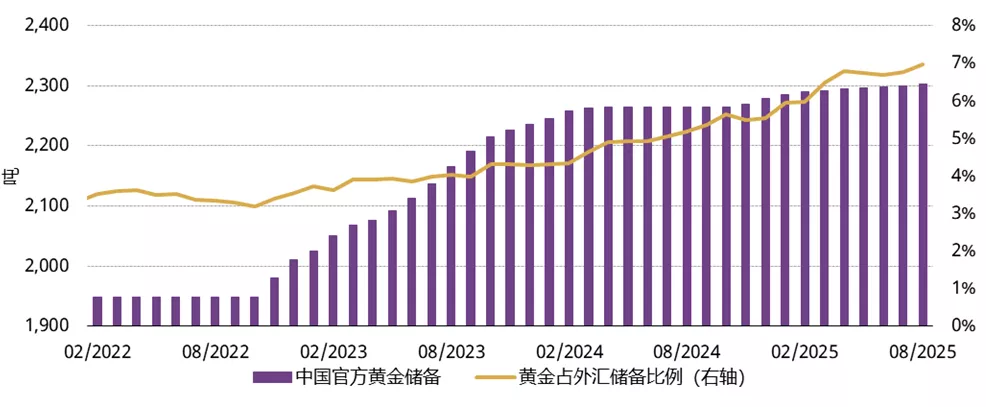

中国人民银行连续十个月增持黄金

中国人民银行连续第十个月增储黄金,8月购入黄金1.9吨。目前中国官方黄金储备已达2,302吨,占外汇储备总额的7%(图5)。今年年初至今,中国已累计增储黄金22.7吨。

图5:中国官方黄金储备进一步增加

中国官方黄金储备及其在外汇储备总额中的占比*

* 截至2025年8月。

来源:国家外汇管理局,世界黄金协会

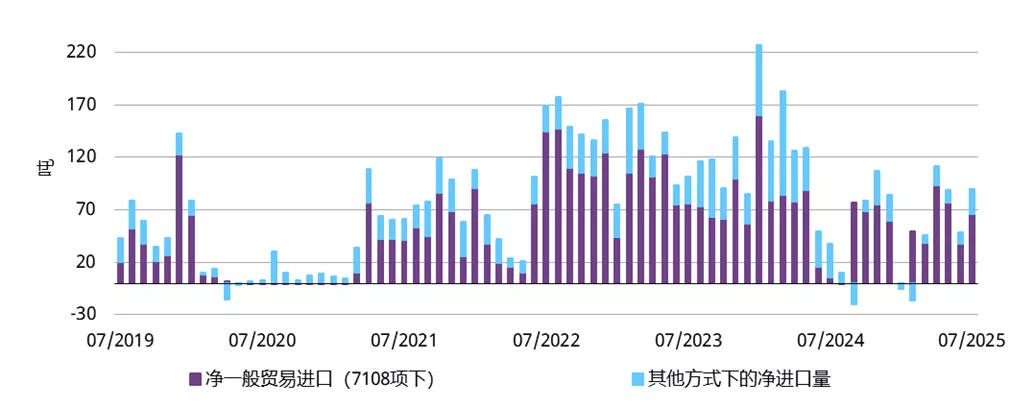

7月黄金进口量回升

中国海关最新数据显示,7月中国黄金进口量达89吨,环比增加50吨,同比增加53吨。我们认为,推动黄金进口量回升的主要因素包括:进口商对三季度末上游实物黄金需求增长的预期,以及当月境内外金价溢价的扩大。

图6:7月黄金进口量回升

不同贸易方式下的7108黄金净进口量*

*基于最新可用数据。截至2025年6月。.

来源:中国海关总署,世界黄金协会

免责声明

版权和其他权利

© 2025 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。