中国黄金市场月度评论:11月,黄金增值税新政影响渐现

12 十二月, 2025. 12:00

重点摘要

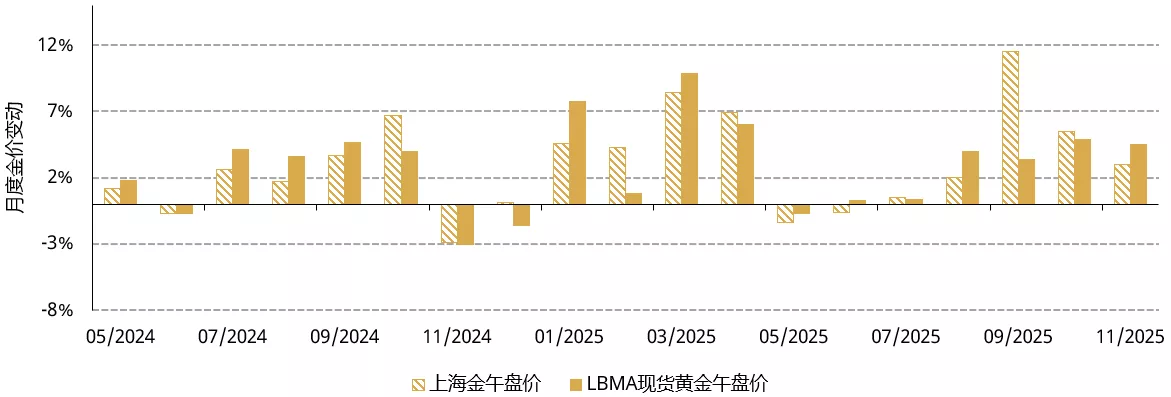

- 金价进一步上涨:以美元计价的伦敦午盘金价(LBMA)实现月度六连涨,以人民币计价的上海午盘基准金价(SHAUPM)也连续五个月上行。

- 11月,上游实物黄金需求受金饰板块走弱的影响,月环比下降32%至84吨。

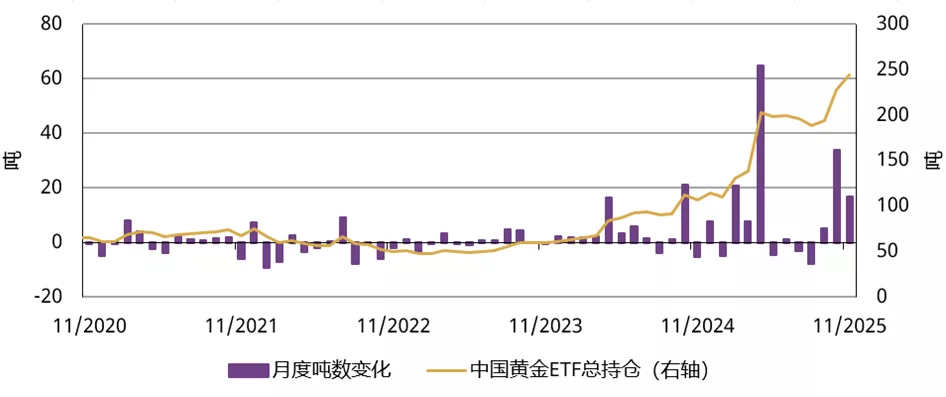

- 中国市场黄金ETF持续获得可观流入,吸引资金约160亿元人民币(约合22亿美元,17吨);上海期货交易所(SHFE)的黄金期货交易量则随金价波动率收窄而回落。

- 中国人民银行(PBOC)已连续十三个月报告增持黄金,11月再度购入约0.9吨。当前其黄金储备达2,305吨,占总外汇储备的8.3%

未来展望

- 近期发布的增值税调整加速了金饰行业的整合,且目前已对金饰消费产生了一定负面影响,并可能在短期内继续冲击金饰销售。但我们相信,此举将通过淘汰财务实力和产品竞争力较弱的门店,使得行业结构更合理、发展更健康,并促进市场回归对金饰“珠宝”属性的专注和创新。

- 黄金投资势头近几个月表现强劲,此前的驱动因素——包括本地股市行情变化、地缘政治紧张局势和金价走势——将继续发挥关键作用。有两个趋势相对明确:实物金条销售将更集中于上海黄金交易所会员单位渠道;而此前带有投资目的的金饰购买者因面临更高的税负,有望继续转向黄金投资产品。

金价持续攀升

全球金价延续上涨趋势。11月,投资者对美联储12月降息的预期升温等因素推高了金价。以美元计价的伦敦LBMA午盘金价在11月上涨4.5%,以人民币计价的上海SHAUPM午盘金价上涨3%(图1),人民币对美元升值以及国内需求的温和走弱限制了后者涨幅。2025年年初至今,人民币金价与美元金价回报率分别扩大至54%和61%。

图1:11月全球金价持续攀升

上海金SHAUPM午盘价和伦敦LBMA现货黄金午盘价的月度回报率*

*截至2025年11月30日。

来源:上海黄金交易所,世界黄金协会

增值税新政影响显现,上游实物黄金需求承压

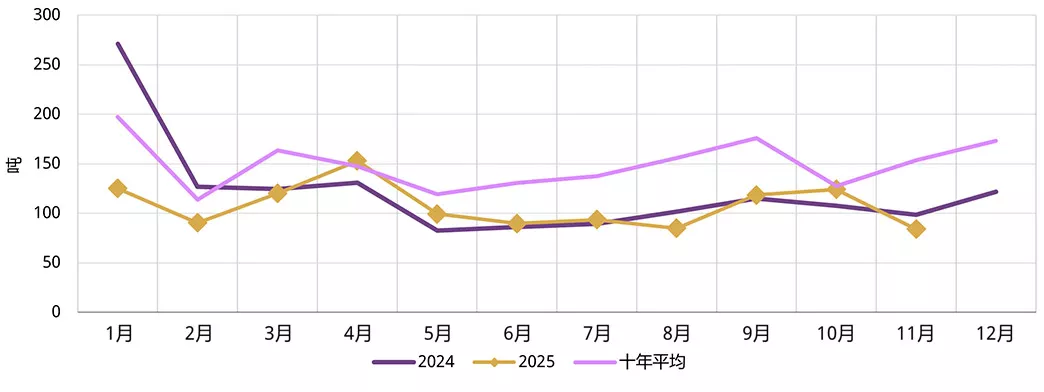

作为中国上游实物黄金需求代表性指标的上海黄金交易所(SGE)黄金出库量11月环比下降32%至84吨(图2),较去年同比下降15%,为2009年以来最疲弱的11月份表现。历史规律显示,10月后上游实物黄金需求通常会逐步回升,但今年11月却出现反常的疲软现象。这主要是由于金饰行业受到近期黄金市场增值税新政的显著影响,正如我们在“你问我答”中所详述的,税改推高了金饰成本,抑制了消费者购买,进而导致零售商补货意愿低迷。

相比之下,上海黄金交易所会员单位渠道的实物金条销售并不受此次增值税变动的影响,11月表现依然稳健,但仍不足以抵消金饰需求板块的疲软。我们认为投资需求的强劲动力来源于以下方面:

- 此前带有投资目的的金饰消费者转向金条与金币,因为购买金饰现在需面临额外税负;

- 地缘政治风险升温以及A股回调双双推升避险需求;

- 金价持续走强;

- 中国人民银行持续的购金公告。

图2:11月上游实物黄金需求走弱

上海黄金交易所的月度出库量*

*十年平均值基于2015年至2024年间的数据。

来源:上海黄金交易所,世界黄金协会

中国投资者持续快速购入黄金ETF

11月,中国市场黄金ETF吸引资金约160亿元人民币(约合22亿美元,17吨),实现连续第三个月流入,且远高于2024年月均26亿元人民币的水平。当月,中国市场黄金ETF资产管理总规模月环比增长10%,达到2,310亿元人民币(约合290亿美元),其持仓量当月增长7%至244吨,以金额和吨位计均刷新月末记录(图3)。我们认为,推动黄金ETF投资需求增强的因素与上述支撑实物金条销售的因素相类似。

图3:11月中国黄金ETF需求保持高位

中国市场黄金ETF月度需求量及月末持仓量*

*截至2025年11月30日。

来源:相关公司公告,世界黄金协会

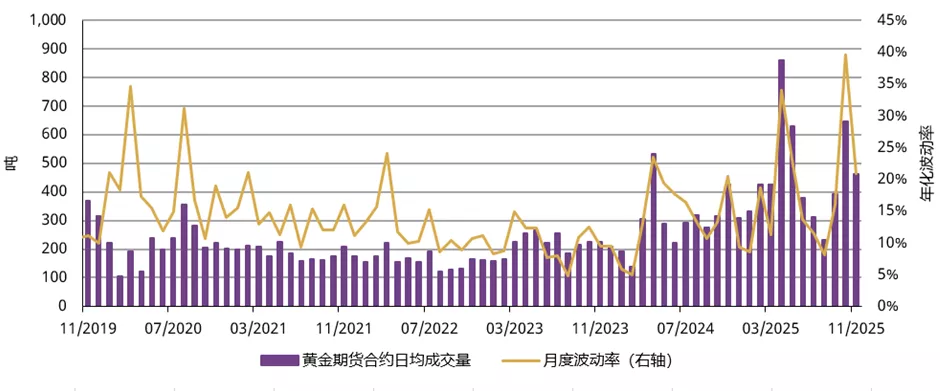

11月,上海期货交易所黄金期货日均交易量环比下降29%,至每日461吨,主要原因在于金价波动率降低。尽管交易量回落,但仍远高于2024年302吨的日均水平(图4)。2025年迄今为止,黄金期货日均交易量为463吨,显著高于2020年至2024年间216吨/日的五年平均水平。

图4:黄金期货交易量月环比回落但仍处高位

上海期货交易所黄金期货日均交易量与金价月度波动率*

*截至2025年11月30日。月度金价波动率基于上海期货交易所黄金主力合约的每日价格变动计算。

来源:上海期货交易所,世界黄金协会

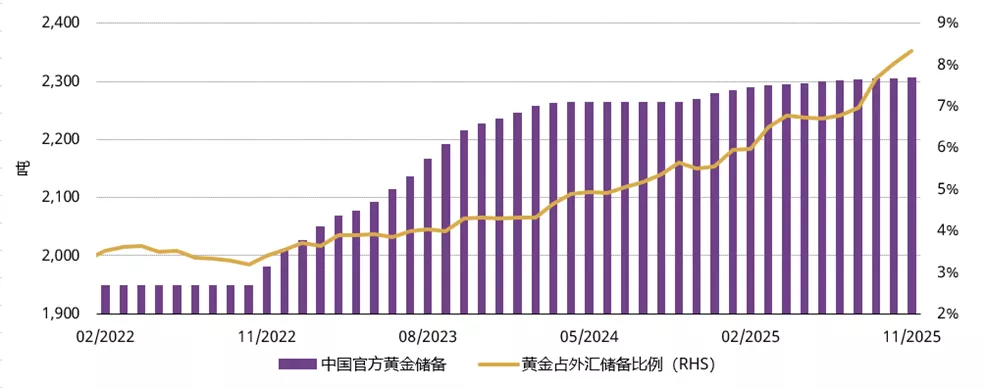

中国官方黄金储备进一步增加

中国人民银行宣布11月购入黄金约0.9吨(图5),推动总储备量达到2,305吨。年初迄今为止,中国央行已报告增持黄金26吨,使黄金在其外汇储备总额中的占比从去年12月的5.5%升至今年11月的8.3% - 主要受益于持续的购金和金价上涨的推动。

图5:中国人民银行连续13个月报告购金

中国人民银行官方黄金储备及其在外汇储备总额中的占比*

*截至2025年11月。黄金占比是根据黄金的价值以及此处所示的外汇储备总额计算得出的:官方储备资产(2025 年)_外汇储备_国家外汇管理局门户网站

来源:国家外汇管理局,世界黄金协会

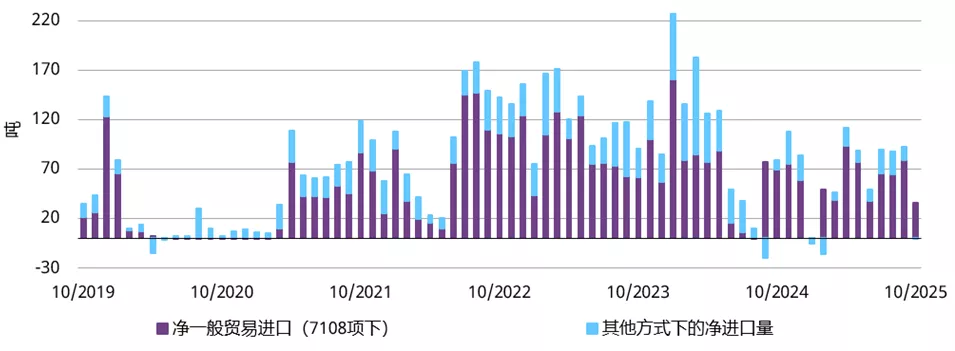

10月黄金进口量下降

10月,中国净进口黄金约36吨(图6),月环比减少57吨,年同比减少43吨。2025年国庆节和中秋节叠加的八天长假导致工作日减少,是抑制黄金进口的关键因素。此外,11月有一半时间上海-伦敦金价价差为负,进一步削弱了进口商的积极性。而今年以来金饰板块的整体疲软态势,也导致黄金进口量低于往年同期水平。

图6:10月黄金进口量大幅下降

不同贸易方式下的7108黄金净进口量*

*基于最新可用数据。截至2025年10月。

来源:中国海关总署,世界黄金协会

免责声明

版权和其他权利

© 2025 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。