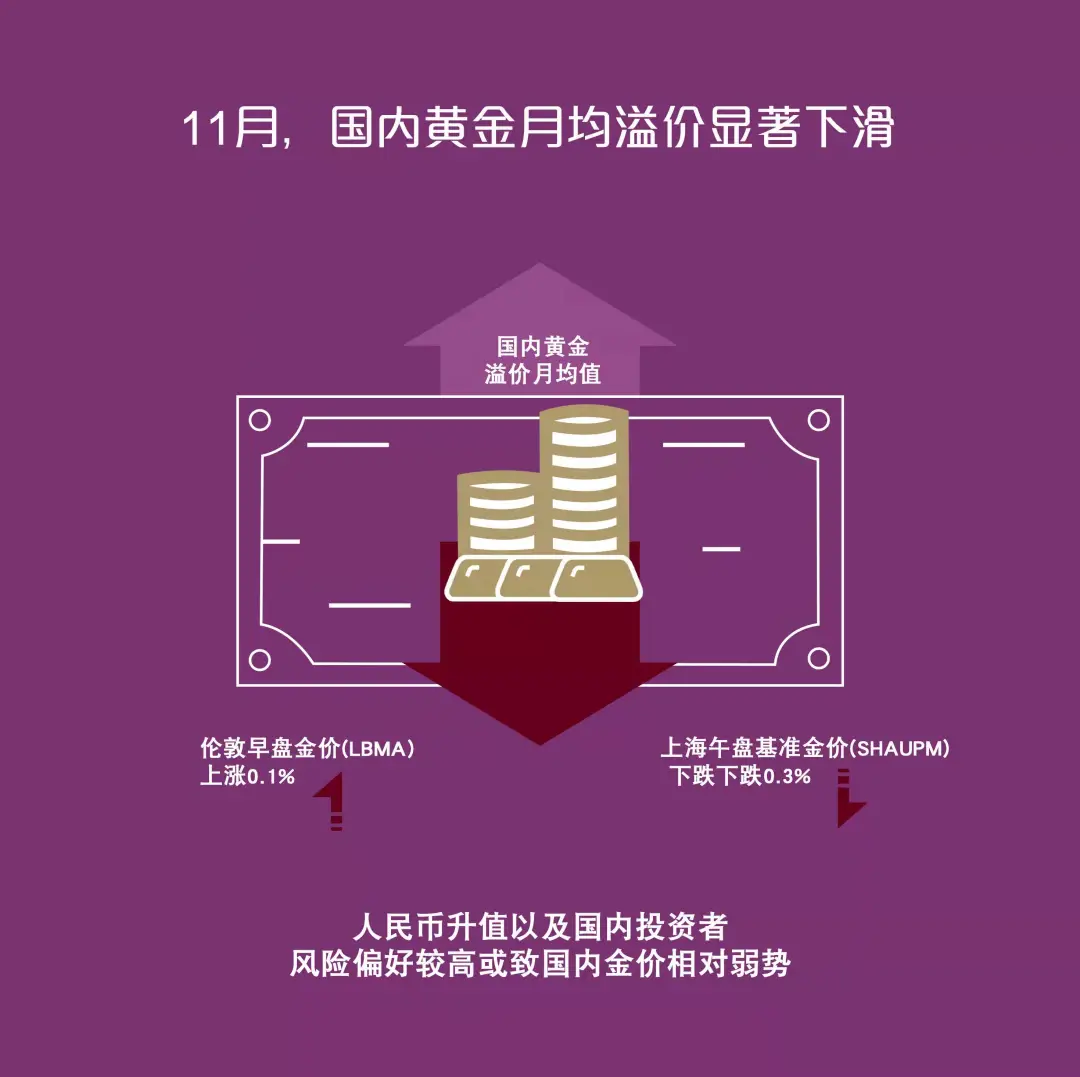

尽管实物黄金需求强劲,但国内金价相对国际表现弱势,令11月的平均国内黄金溢价下降至3美元/盎司,低于10月份的7美元/盎司。更详细的需求分析请见下文。

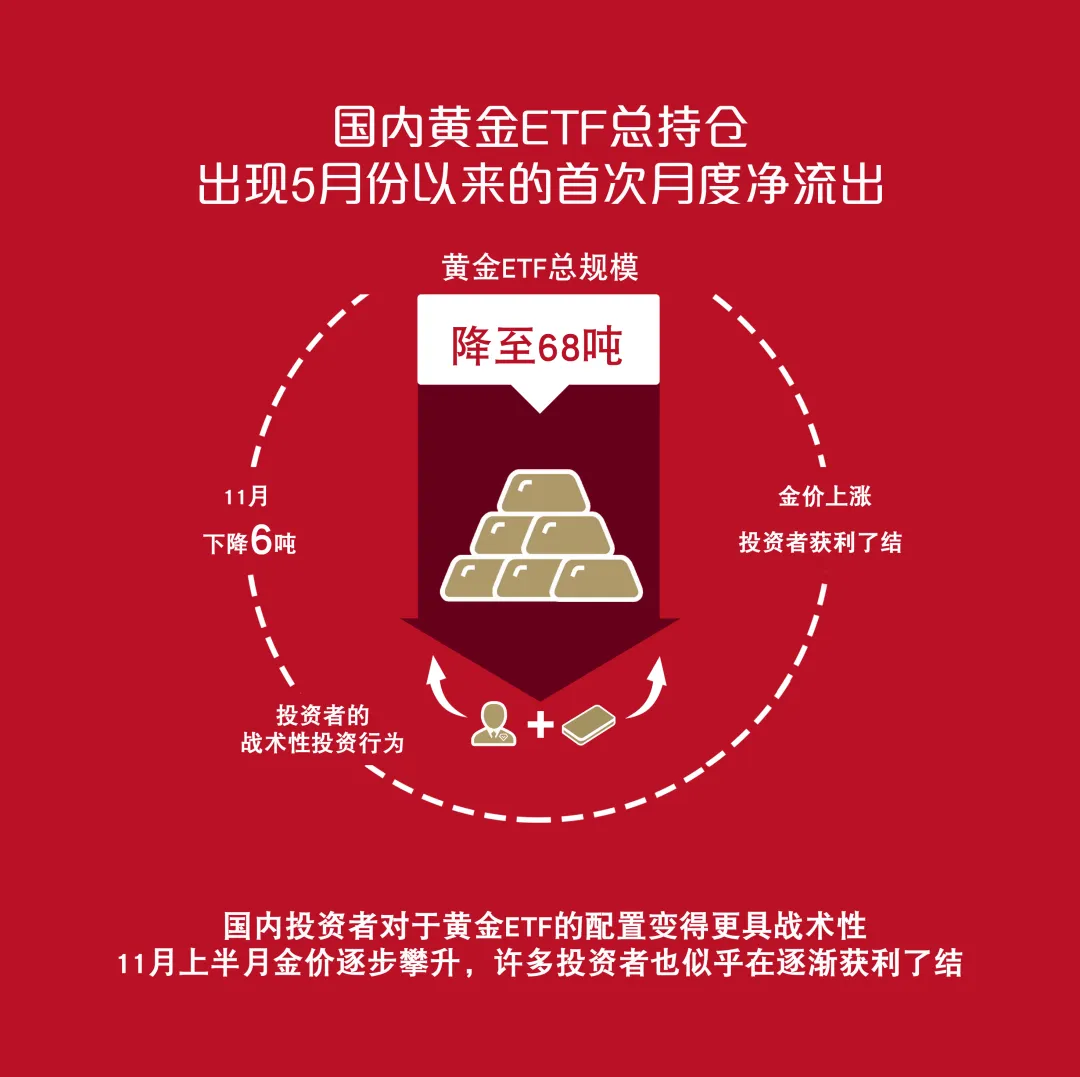

国内黄金ETF持仓经历了自5月以来的首次月度净流出

随着去年金价的强劲上涨势头逐步冷却,国内投资者对于黄金ETF的配置变得更具战术性,11月上半月金价逐步攀升,许多投资者也似乎在逐渐获利了结:

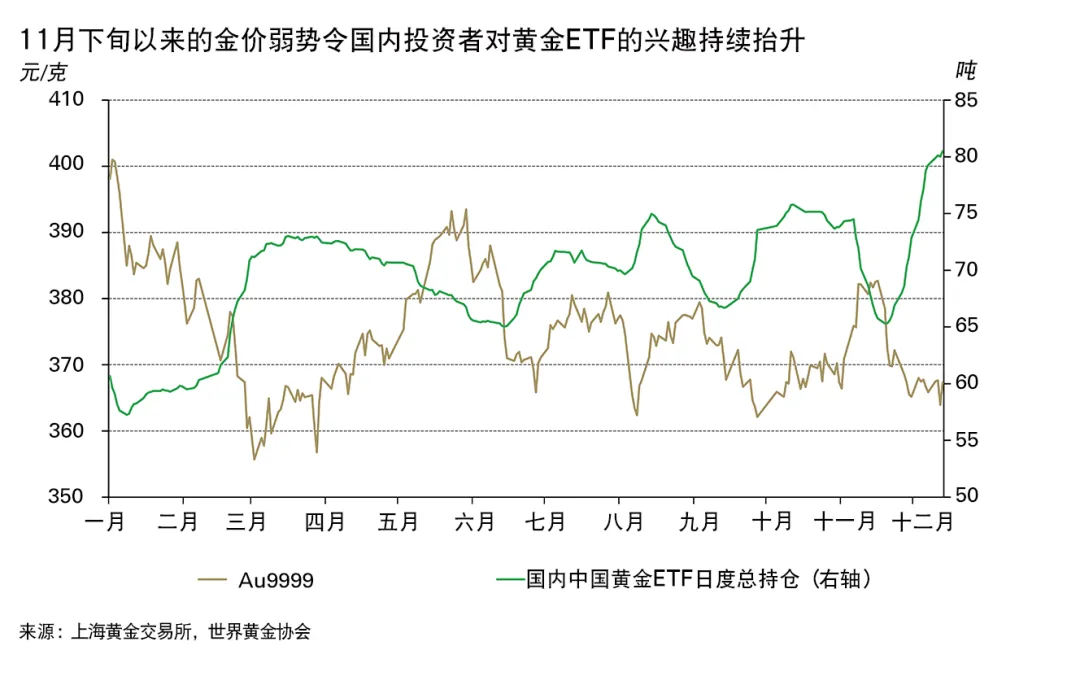

或许是由于11月下半月金价的疲软,投资者重拾对黄金ETF的投资兴趣。由于金价的相对低位持续,国内投资者不断以低价入市,12月中国的黄金ETF总规模不断上升,截至12月16日,其总持仓已超过80吨,为历史最高。

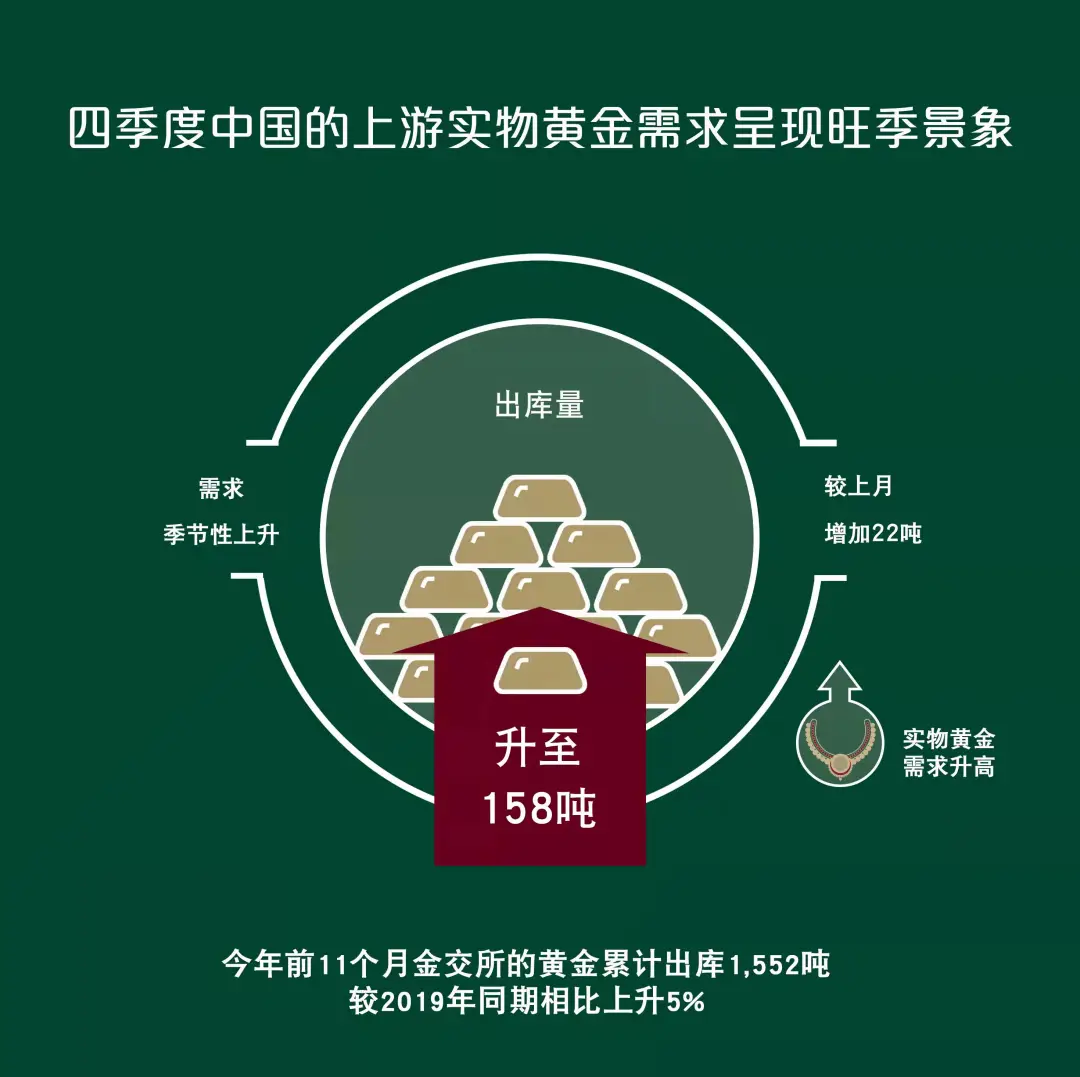

古法金饰的畅销,加之零售商对高克重产品销售上的侧重(因为零售商正越来越多地采用按克定价的模式,该模式下较高克重的产品往往可以产生较高的利润),或为上游实物黄金需求上升的主因6。

根据中国海关发布的最新数据,10月份中国黄金进口量为123吨,较上月增加38吨,为2019年12月以来的最高水平。由于本地需求的季节性特点,中国的黄金进口量往往会在第四季度升高。年内截至目前中国黄金进口总量为651吨,大幅高于2020年。

未来展望

通胀担忧、机会成本降低以及季节性因素都可能对未来的实物黄金投资需求起到支持作用

随着生产者价格指数(PPI)的飙升,消费者通胀也随之上涨:消费者价格指数(CPI)和零售价格指数(RPI)最近都有明显的上升趋势7。为了应对成本的上升,许多消费品公司已宣布提价,这也进一步加速了国内通胀的上升趋势。

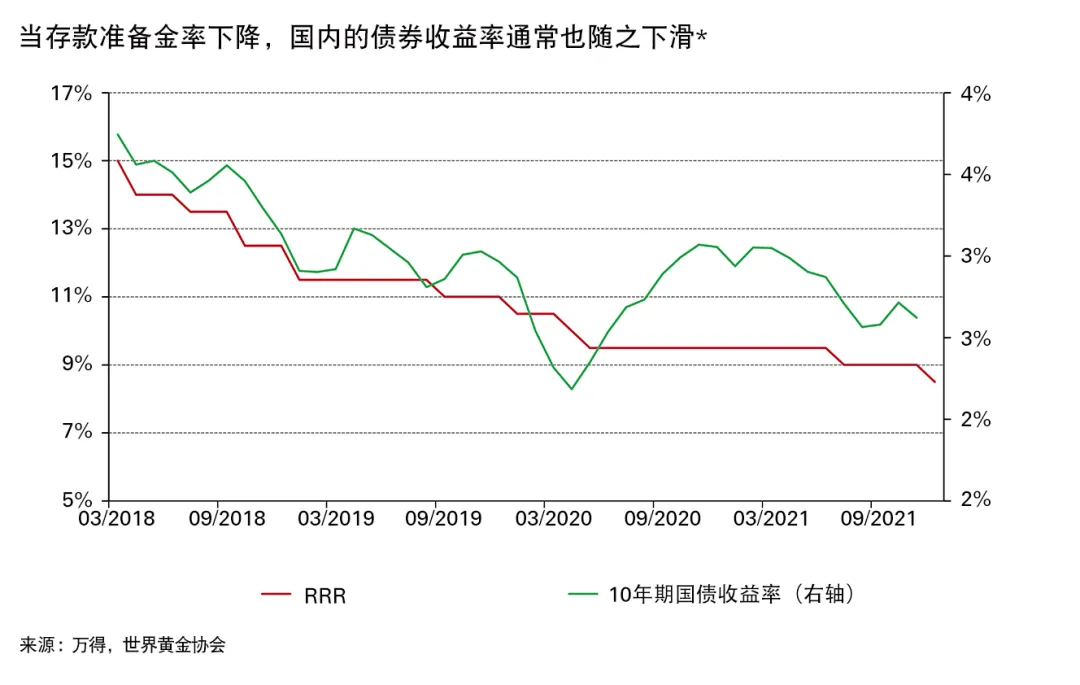

近期国内的降准可能会为2022年的货币政策立场定下基调8,因为中国经济增长的不确定性依然存在9。再加上通胀走高,持有黄金的机会成本(以10年期政府债券实际收益率表示)也在不断下降。

最后,第四季度通常是金条和金币销售的旺季,因为在次年2月初的春节假期来临之前,人们往往会有更多的送礼和储蓄需求。因此,我们对中国未来几个月的零售黄金投资需求仍持乐观态度。

金饰消费的季节性强势可能会遭遇挑战

随着中国GDP增长的放缓和结婚人数的下降(两项指标都是中国金饰消费的主要驱动因素),未来的金饰需求可能会受到不利影响。

但古法金饰的流行、金饰零售商逐步增加按克计价的产品-即更为重视高克重产品的销售以及季节性因素或能够抵消部分经济增长放缓和结婚人数下降带来的负面冲击。我们对未来几个月中国的金饰销售仍持谨慎乐观的态度。

我们用伦敦早盘金价(LBMA)和上海午盘金价(SHAUPM)进行比较,是因为用来确定二者的交易窗口相比伦敦午盘金价来说更为接近。更多有关上海黄金基准价格的信息请见上海黄金交易所。

黄金价格溢价计算详情请见本地黄金价格溢价/折价页面。年内均值指本年度1-7 月的日均境内外价差。

请注意,流入/流出价值期限是基于Au9999 人民币价格的期末值以及美元/人民币汇率计算得出。

古法金饰是指由古老工艺制成、哑光表面处理并体现中国传统文化主题的厚重型24K金饰产品。

详情请见:Local gold price premium/discount

详情请见:Gold Demand Trends Q3 2021

详情请见:国家统计局城市司高级统计师董莉娟解读2021年11月份CPI和PPI数据 (stats.gov.cn)

详情请见:中国人民银行有关负责人就下调金融机构存款准备金率答记者问 (pbc.gov.cn)

详情请见:Gold’s strategic role could shine as Chinese economic pressure intensifies