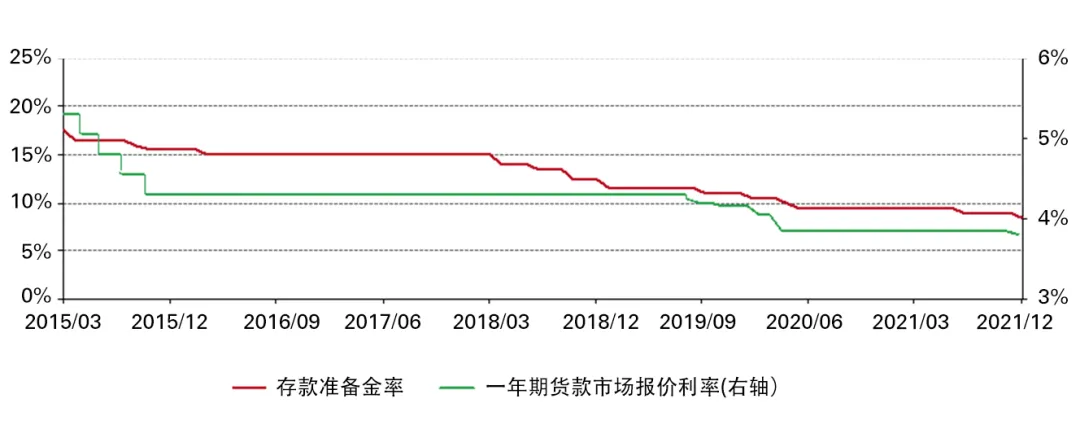

为稳定经济增长1,中国央行进一步加强其宽松货币政策举措。12月15日,中国人民银行(PBoC) 下调金融机构法定存款准备金率(RRR)0.5个百分点2,此次降准共计释放约1.2万亿元长期资金。

这是央行2021年第二次下调存款准备金率,也体现出中国政策制定者将保持经济平稳发展放在首位。继调整存款准备金率后,中国人民银行又于12月20日将一年期贷款市场报价利率(LPR)下调了 5个基点3,这是20个月以来的首次。

为稳定经济增长1,中国央行进一步加强其宽松货币政策举措。12月15日,中国人民银行(PBoC) 下调金融机构法定存款准备金率(RRR)0.5个百分点2,此次降准共计释放约1.2万亿元长期资金。

这是央行2021年第二次下调存款准备金率,也体现出中国政策制定者将保持经济平稳发展放在首位。继调整存款准备金率后,中国人民银行又于12月20日将一年期贷款市场报价利率(LPR)下调了 5个基点3,这是20个月以来的首次。

来源:中国人民银行,世界黄金协会

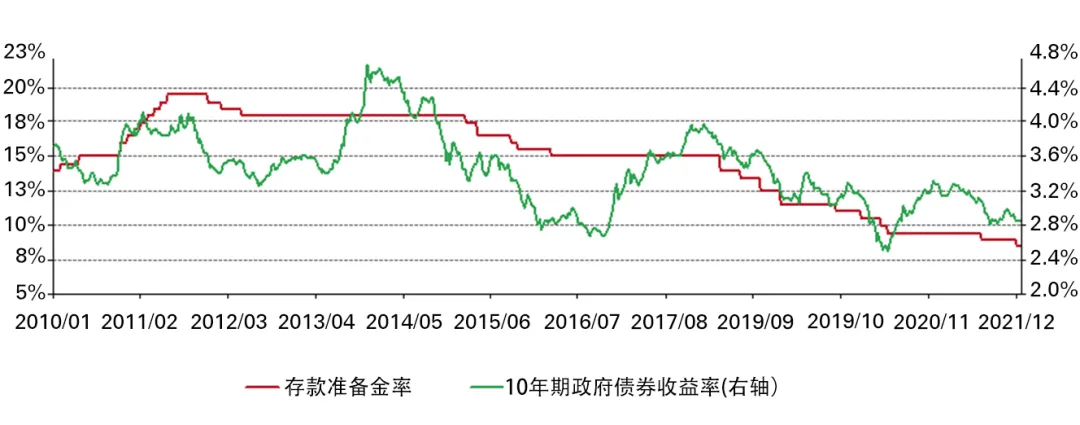

正当全球市场对主要国家央行接下来收紧货币政策的节奏和速度进行预期和定价的同时,中国则采取了降息降准的宽松措施。我们认为这可能会带来至少两种结果。

一方面,随着央行向市场注入流动性,市场对于包含债券等资产的投资需求通常都会水涨船高,从而拉低债券收益率。另一方面,中国人民银行的宽松立场提升了投资者对进一步调低中国基准政策利率(如中期借贷便利(MLF)利率和公开市场操作(OMO)利率)的预期,也会拉低国内债券的预期收益率。

来源:中国人民银行,中证指数公司,世界黄金协会

再加之最近几个月通胀的持续回升4以及2022年国内通胀进一步上升的可能性5,国内10年期国债的实际收益率(通常反映国内投资者持有黄金的机会成本)有可能会进一步下降。

低利率通常有利于刺激需求和进口,增加对外国货币需求的同时减少对本国货币的需求。同时,低利率往往也会导致本币的供应增加,叠加需求的降低,本币往往会面临一些压力。并且国内外货币政策的错配或许也会导致压力。这是因为资本往往会从利率下降的国家流入收益率上升的国家和地区,产生对外国货币的更高需求,并减少对收益率较低国家货币的需求。

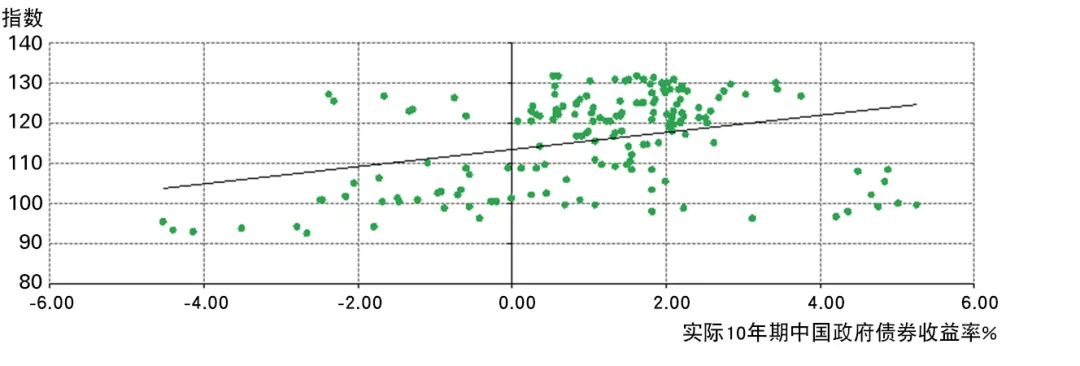

*根据中国外汇交易中心的实际有效人民币指数[6]月度数据和2007年12月至2021年11月期间的10年期中国政府债券月平均收益率减去CPI的值。

来源:中国外汇交易系统,中证指数公司,世界黄金协会

我们通过对过去十年季度数据的分析,得出了影响中国投资者对实物黄金投资兴趣的四个关键因素:

持有黄金的机会成本降低,往往预示着国内实物黄金投资需求的增加。

通胀走高时,投资者倾向于购买更多的实物黄金产品以对冲通胀,实现资产保值。

本地货币贬值时,国内投资者会寻求自身购买力的保护或实现资产保值,推动实物黄金的投资需求。

根据我们的分析还得出,实物黄金投资需求与投资者收入变化正相关。通常情况下,当中国消费者的财富增加时,他们会购买更多的实物黄金产品用于礼赠或长期储蓄。

2021年接近尾声,2022年即将到来,我们也正积极探索全球和区域黄金市场未来潜在变化的相关线索。与一些主要市场不同,中国正在步入一个截然不同的经济以及货币政策周期。我们认为这可能会在一定程度上提高国内个人和机构投资者对于黄金作为一项战略资产的配置兴趣。

欲了解更多量化的需求预测,更具深度的黄金市场展望,请关注我们将于2022年初发布的《2022年全球黄金市场展望》和《2022年中国黄金市场展望》。

1详情请见:《聚焦 | 经济压力渐显,黄金在投资组合中的战略角色或大放异彩》 https://mp.weixin.qq.com/s/mohU4rpYxvye3QOCwvDqhg

2详情请见:《中国人民银行有关负责人就下调金融机构存款准备金率答记者问》http://www.pbc.gov.cn/rmyh/3963412/3963426/4407701/index.html

3详情请见:《2021年12月20日全国银行间同业拆借中心受权公布贷款市场报价利率(LPR)公告》 http://www.pbc.gov.cn/zhengcehuobisi/125207/125213/125440/3876551/4419213/index.html

4详情请见:《国家统计局城市司高级统计师董莉娟解读2021年11月份CPI和PPI数据》http://www.stats.gov.cn/tjsj/sjjd/202112/t20211209_1825131.html

5详情请见: https://www.oecd-ilibrary.org/economics/oecd-economic-outlook/volume-2021/issue-2_66c5ac2c-en

6详情请见:https://www.chinamoney.com.cn/english/

使用微信扫一扫登录

[世界黄金协会]