12月回顾

尽管美元走强且投资者进行了获利了结操作,黄金的回吐幅度仍低于预期,这是由于乐观的市场前景和较高的风险因素抑制了黄金投资的流出。

未来展望

然而,2025年1月份债券市场的不确定性可能会激发投资者对黄金的兴趣,但技术面信号显示黄金近期仍将承压。

尽管美元走强且投资者进行了获利了结操作,黄金的回吐幅度仍低于预期,这是由于乐观的市场前景和较高的风险因素抑制了黄金投资的流出。

然而,2025年1月份债券市场的不确定性可能会激发投资者对黄金的兴趣,但技术面信号显示黄金近期仍将承压。

2024年12月,在回吐了年内部分涨幅之后,黄金价格较上月环比下跌1%,但年末收盘仍实现整体上涨26%(表1)。更多详情请查阅我们有关年度黄金表现回顾的近期博客。

我们的短期金价表现归因模型(GRAM)显示,美元指数(机会成本外汇因素)强劲反弹,并以年内高点收尾,成为黄金下跌的主要驱动因素(图1)。而缓解黄金跌势的因素主要包括盈亏平衡通胀预期的走高和地缘政治风险指数的上升(风险与不确定性因素),后者可能与韩国宣布戒严有关。此外,全球黄金ETF的小幅流入(势能因素)也为黄金提供了一定支撑。

由于亚洲地区黄金ETF大幅流入,并远超北美地区的基金流出量,12月全球黄金ETF总体流入约7.78亿美元(4吨)。考虑到11月黄金需求疲软,且投资者在一整年的强势金价表现后预计将进行获利了结,因此上述黄金ETF流出量还算相对温和。同时,卖方对黄金前景的乐观预期或许也避免了年末黄金ETF出现更大规模的流出量。 1 此外,黄金期货市场可能也有获利了结的情况,12月管理基金净多仓减少约40亿美元(-49吨),净仓位降至650亿美元(764吨)。

以主要货币计价的金价与回报*

| 美元 (盎司) | 欧元 (盎司) | 日元 (克) | 英镑 (盎司) | 加元 (盎司) | 瑞士法郎 (盎司) | 印度卢比 (10克) | 人民币 (克) | 土耳其里拉 (盎司) | 澳元 (盎司) | |

| 12月末金价 | 2,609 | 2,521 | 13,201 | 2,084 | 3,754 | 2,369 | 75,913 | 616 | 92,275 | 4,218 |

| 12月回报 | -1.6% | 0.6% | 3.4% | 0.1% | 1.1% | 1.4% | -0.6% | 0.1% | 0.3% | 3.6% |

| 2024年回报 | 25.5% | 33.9% | 40.1% | 27.7% | 36.4% | 35.4% | 20.6% | 28.1% | 50.4% | 38.3% |

*除印度和中国分别采用MCX午盘金价和上海金午盘基准金价外,其他国家均以LBMA午盘金价(美元)为基础,以本币计价。

来源:彭博社,世界黄金协会

12月美联储降息25个基点,并辅以更为鹰派的展望,导致股市、美国国债和黄金出现盘中大幅震荡(图2)。标普500指数下跌3%,10年期国债收益率也经历了剧烈波动,在美联储议息会议后创下自2013年以来的最大单日变动幅度。同时,黄金跌幅超过2%。毫无疑问,美联储的沉稳表态促使部分投资者在经历股市和黄金大涨的一年后,选择进行获利了结,而税收损失抛售则是削减股票持仓的额外动因。

上述动态或许也反映出积压已久的不确定性:市场和美联储即将于1月20日面临美国经济领导层的人员更替。尽管联邦公开市场委员会成员对2025年底的利率水平有一定信心,但在本轮降息周期结束时的利率预期方面,他们却出现了罕见的分歧(图3)。2

MOVE指数是一种基于期权的债券预期(隐含)波动率衡量指标,而该指数处于高位也体现了利率的不确定性。这在一定程度上可看作是美国两个月通胀意外向好的结果,但债务和赤字增加也起到了一定作用。3利率的不确定性提高了债券的相关溢价,因此相对于债券而言,黄金更受青睐,至少在债务上限争论不休和美国总统就职典礼即将到来的1月份会是如此(图4)。

在过去两年中,黄金与实际利率走势脱钩(图6)。我们以往将这一现象主要归因于新兴市场央行购金活动以及地缘政治风险溢价。然而,债券不确定性或许也在其中起到了一定作用。

数据显示,当利率不确定性(以MOVE指数衡量)较高时,收益率走势对黄金回报的影响似乎比利率不确定性较低时要小。

如果我们将黄金回报率与实际收益率成分进行回归分析,并在MOVE指数高于100时(最近已升至99)设置一个交互虚拟变量,则二者之间似乎存在统计上的显著性差异。即使将美元指数的波动纳入考量,当债券不确定性较高时,黄金的常规敏感性也会降低一半以上。4

因此,除了央行需求和地缘政治风险之外,这也进一步解释了为何传统的简单实际利率模型预测在过去两年多的时间里,已不如全球金融危机后至2022年期间的预测准确。在债务问题缓解、各央行继续推动储备多元化以及地缘政治风险减轻之前,黄金不太可能因债券收益率而受到明显负面影响。

更为雪上加霜的是,拜登政府面临任期的最后二十天,债券市场的不确定性或将于1月份再次加剧。正如现任美国财政部长珍妮特·耶伦(Janet Yellen)警告所说,债务上限问题将在1月中旬再次出现,财政部不得不采取非常措施以避免债务违约。5

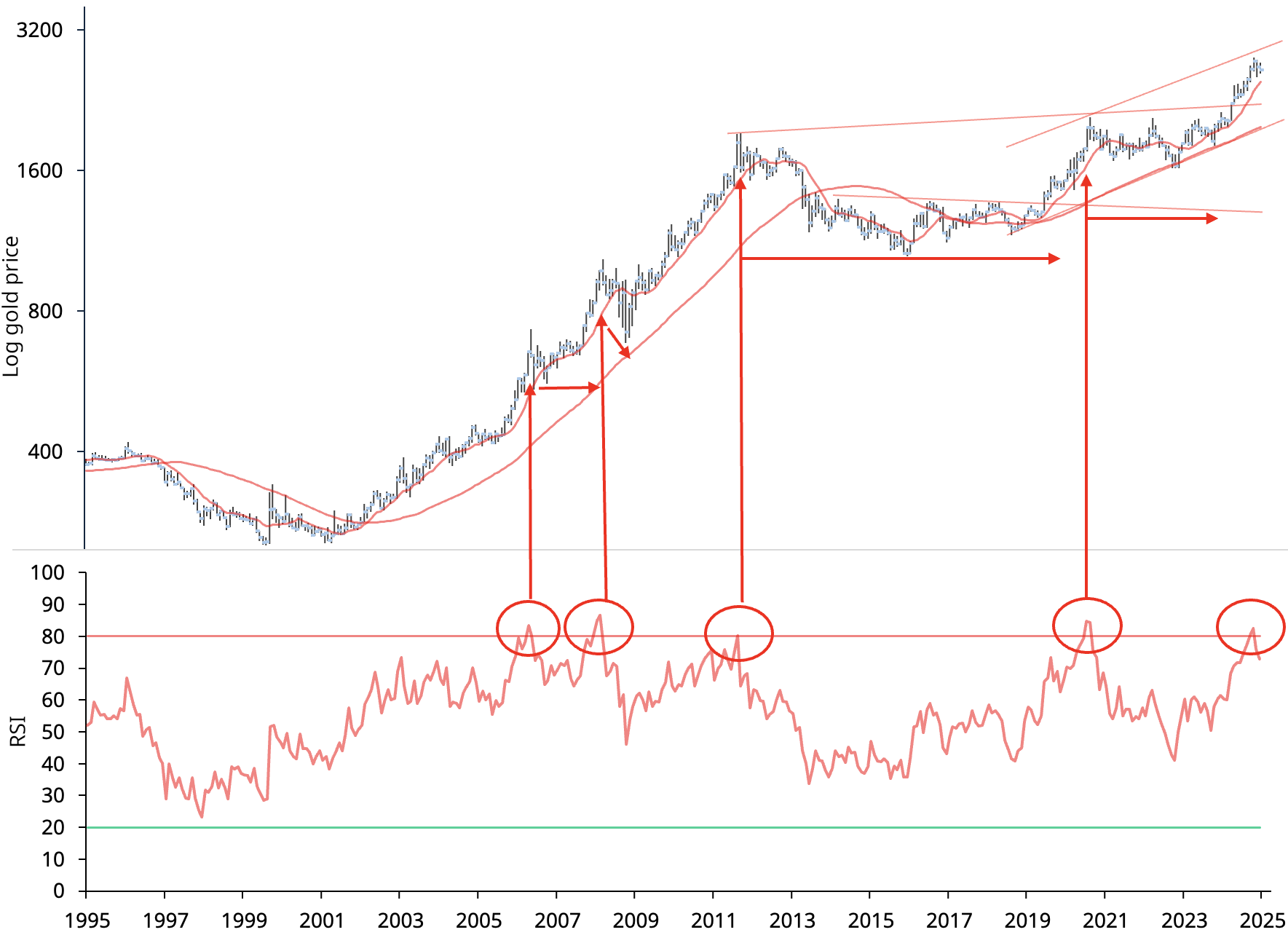

虽然不确定性为黄金提供了一定支撑,但我们也要注意,像2024年这样表现卓越的年份,可能会对金价未来走势造成压力。从技术层面看,黄金将在一段时间内对抗潜在的超买状态(图7)。

黄金长期的结构性上涨趋势可能会在2025年初受到挑战,因为月度势能指标发出“卖出”信号,而此前五个月这些指标一直显示处于极度超买状态。这与2006年、2008年、2011年和2020年市场高点时的情况相似。长期来看,黄金上涨的核心趋势依然稳固。对于投资者而言,任何短期的疲软都不失为一个以更诱人价位增持黄金的良机。6

金价(美元/盎司)及其相对强度指数*

*截至2024年12月31日的月度数据。相对强弱指数是一种技术分析振荡指标,用于比较特定时间内价格平均涨幅(跌幅)。注释为我方提供。

来源:彭博社,世界黄金协会

债券市场的不确定性或许预示着,短期内黄金不太可能受到债券收益率的负面影响,这无疑是个好消息。但技术面指标显示黄金已进入超买状态,或会使其在2024年的优异表现后遭遇短期挑战。尽管如此,黄金长期涨势依然稳固,投资者仍有机会在更具吸引力的价位入场。

1Gold set to rally further this year, say Wall Street banks (译者译:华尔街银行表示今年金价将进一步上涨 | 金融时报)

2Federal Reserve’s flip-flops risk undermining US exceptionalism (译者译:美联储的反复可能破坏美国例外论 | 金融时报)

3MOVE指数与期限溢价之间存在反馈机制,即不确定性的增加会提高投资者对长期债券的补偿要求 | 国际清算银行

4我们清楚这一阶段大部分时候的走势都与央行净购金行为和债股正相关性相吻合,因此要将其影响区分开来并非易事。

5Janet Yellen warns Congress US could hit debt limit in January(译者译:珍妮特·耶伦警告国会:美国或于1月触及债务上限 | 美联社)

6我们需要认识到,进入超买区间本身并不仅意味着趋势即将逆转或出现修正/盘整。事实上,这种走势会强化核心趋势的强度。当该势能指标走低并脱离超买区(低于80)时,才会发出“卖出”信号。不过,使用“卖出”一词需要加以限定,因为势能指标的“卖出”信号本质上只是表明,当前趋势不太可能以现有的速度继续下去。它可能预示着趋势的下行逆转及明显修正,或进入盘整阶段,也可能预示着趋势仍会继续上行,但速度会显著放缓。