摘要

9月回顾

持续的政治紧张局势、美元走弱及黄金期权市场活跃度共同推动金价在2025年创下第39次历史新高。

未来展望

市场过热现象扩散,10月股市或将如履薄冰;黄金涨势虽猛,但仍有望继续作为稳健的避险工具。

持续的政治紧张局势、美元走弱及黄金期权市场活跃度共同推动金价在2025年创下第39次历史新高。

市场过热现象扩散,10月股市或将如履薄冰;黄金涨势虽猛,但仍有望继续作为稳健的避险工具。

9月黄金ETF月度流入量创下新高,推动金价今年内第39次创下新高,9月末收盘报3,825美元/盎司,单月涨幅达12%。2025年年初至今,金价已累计上涨47%,创下自1979年以来的最高年度回报(表1)。

我们的短期金价表现归因模型 (GRAM)显示,地缘政治紧张局势、期权市场的活跃交易以及货币走弱是9月推动金价上涨的主要因素(图1)。唯一的拖累来自部分资产的再平衡与获利了结,这一影响在模型中体现为金价的滞后响应,也反映在9月30日盘中短暂的价格下跌中,但很快被黄金买盘推动回升。

黄金ETF流入量创历史新高,9月净流入达到173亿美元(146吨),主要来自北美地区(106亿美元)和欧洲地区(44亿美元);亚洲地区基金也加入增持行列(21亿美元),其他地区则录得小幅净流入。与此同时,COMEX管理基金净多仓也同步参与金价上涨,仓位增加约90亿美元(+33吨)。

以主要货币计价的金价与回报*

| 美元 (盎司) | 欧元 (盎司) | 日元 (克) | 英镑 (盎司) | 加元 (盎司) | 瑞士法郎 (盎司) | 印度卢比 (十克) | 人民币 (克) | 土耳其里拉 (盎司) | 澳元 (盎司) | |

| 9月金价* | 3,825 | 3,260 | 18,190 | 2,845 | 5,325 | 3,046 | 114,761 | 872 | 159,088 | 5,785 |

| 9月回报* | 11.6% | 11.1% | 12.2% | 12.0% | 13.0% | 11.0% | 12.5% | 11.5% | 12.8% | 10.3% |

| 年初至今回报* | 46.6% | 29.4% | 37.9% | 36.5% | 41.9% | 28.7% | 51.2% | 41.6% | 72.5% | 37.2% |

| 历史最高价* | 3,827 | 3,263 | 18,281 | 2,849 | 5,326 | 3,050 | 114,761 | 872 | 159,107 | 5,819 |

| 最高价日期* | 9月29日 | 9月29日 | 9月29日 | 9月29日 | 9月30日 | 9月29日 | 9月30日 | 9月30日 | 9月29日 | 9月29日 |

* 数据截至2025年9月30日。除印度和中国分别采用MCX午盘金价和上海金午盘基准金价外,其他国家/地区均以LBMA午盘金价(美元)为基础,以本币计价。

来源:彭博社,世界黄金协会

9月通常是美股表现最差的月份,而10月则常出现重大回调,股票投资者往往会在此期间保持高度紧张。

鉴于股市估值高企、盈利预期处于 “金发姑娘” 状态(即增长与通胀平衡的理想状态)、市场集中度高、股票持仓偏高且技术面出现警示信号,股市面临的潜在威胁十分严峻。1

长期来看,黄金是出色的风险分散工具;短期来看,黄金通常能有效对冲股市下跌。但黄金并非“合约性”对冲工具,2 因此无法保证其在股市回调期间一定会表现良好。

市场或许存在着这样一种担忧:黄金以及短期内的黄金投资者可能无法对股市突变做出迅速反应,主要原因在于黄金当前已呈现超买状态。

这一观点不无道理。图2显示,从战术层面看,即便长期战略性持仓仍处于低位,黄金在此阶段可能仍难以吸引新的边际投资者买盘(图3)。

另一个潜在担忧在于,其他因素也有可能共同打压黄金表现:例如超卖的利率或美元、过度渲染的市场恐慌等。

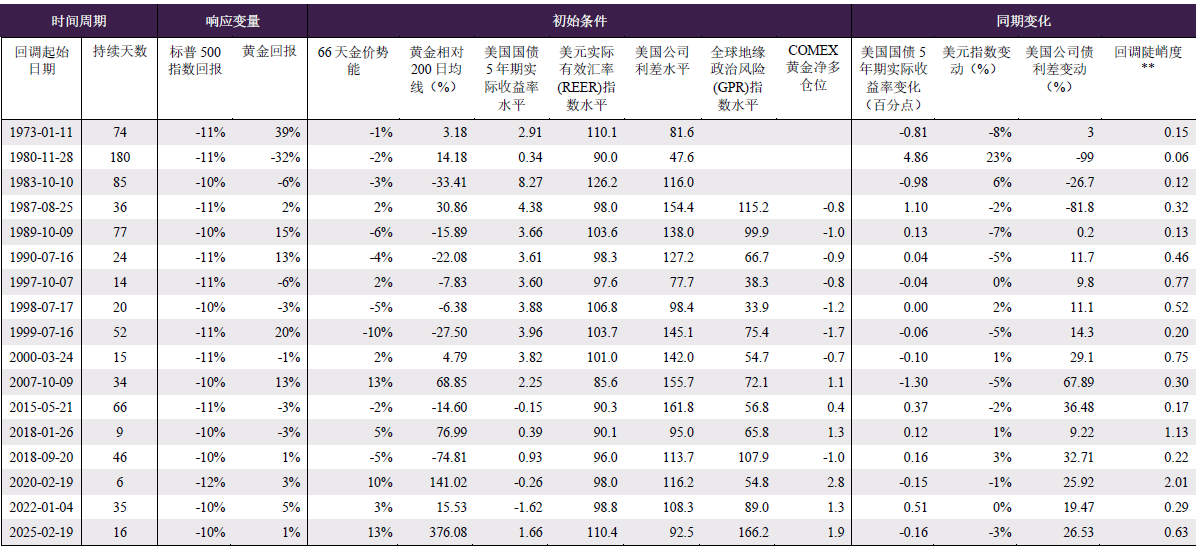

我们通过分析历次股市下跌期间的一系列驱动因素,试图探究以下问题:黄金在无任何条件约束的情况下表现如何(图4)。若黄金在股市抛售之初已大幅跑赢200日移动平均线且持仓偏高,或美元处于低位/超卖水平,黄金又会如何表现?信用利差是否必须显著扩大,黄金才能走强?表2按照初始条件与同期变化对这些因素进行了归类分析。

研究结果显示,初始条件并不能很好地预测黄金在股市回调期间的走势表现。唯一真正重要的因素是美元走势(图5),其次是美元在股市回调前的估值水平。

收益率的走向仅在纳入上世纪70年代中期和80年代初剧烈波动的数据时才显得重要;而利差的水平只有在排除70年代波动期后才具有重要意义。

那么美元的现状如何呢?坏消息是,美元战术性超卖的程度几乎与黄金的超买程度相当,且已徘徊在低位一段时间(图6);鉴于美元与黄金长期呈负相关性,这并不令人意外。

而好消息是,在约三分之二的股市回调期间,美元实际上是下跌的,且其走势并未受到初始条件的显著影响。此外,美元已长期处于超卖状态,因此股市下跌并不必然触发美元反弹。

撇开上述技术面因素不谈,各经济体央行在过去三年已展现出“逢低买入”的倾向,其他投资者似乎也在跟进。9月30日黄金的盘中小幅下跌在收盘前迅速逆转,表明即便金价水平已如此之高,仍有投资者伺机入场。当前投资者关注黄金的理由充分,包括:

尽管我们的分析仅具指示参考意义,但鉴于众多支撑因素的存在,我们有理由相信黄金将保持韧性,并在股市回调期间有望进一步上行。或许只有重大的流动性紧缩危机才能同时颠覆黄金与股市,但目前信用及银行体系尚未出现明显的破裂迹象。

*分析基于1971年12月31日至2025年9月25日期间的每日数据。回调幅度定义为从历史高点下跌超过10%。

** 回调陡峭度 = 标普500指数回报率 / 回调持续时间

来源:彭博社,世界黄金协会

1详情请见:Lofty US stock market valuations bank on earnings strength(译者译:美国股市高估值依赖盈利增长 | 路透社)

2指通过与交易对手方签订正式合约来规避金融风险的对冲工具,例如远期、期货、掉期等标准化衍生品。