3月摘要:

- 3月,以人民币计价的上海午盘基准金价(SHAUPM) 和以美元计价的伦敦早盘金价(LBMA)均大幅飙升,一季度收盘回报可观

- 上海-伦敦金溢价在整个一季度均呈上升趋势,反映出国内黄金需求的持续改善

- 3月,上海黄金交易所(SGE)的黄金出库量为157吨,较上月小幅下降13吨,但较上年同比增长57吨;3月的稳健表现也促使今年出现了自2019年以来最强劲的一季度上游实物黄金需求

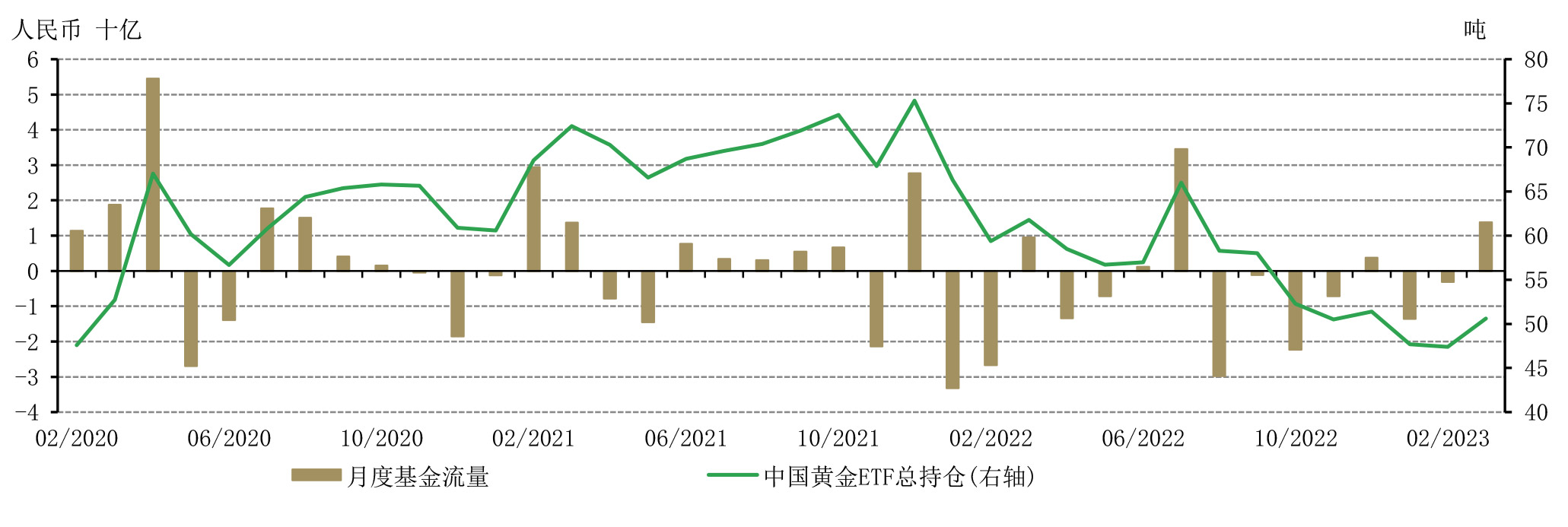

- 3月,中国市场的黄金ETF基金出现了2023年的首次月度流入,持仓增加3.2吨(+32亿美元,+220亿元人民币);但一季度整体流量仍为负

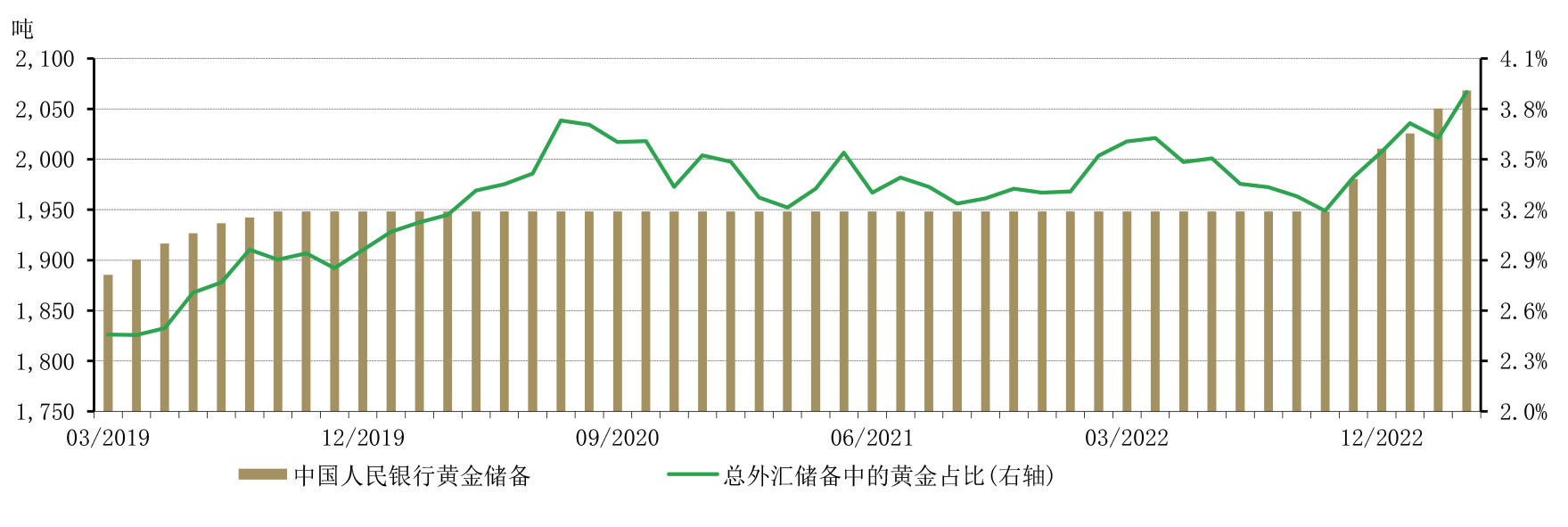

- 3月,中国人民银行(PBoC)公布购金18吨,连续第五个月增加黄金储备;一季度共计58吨的增储也使得中国的黄金储备总量升至2,068吨

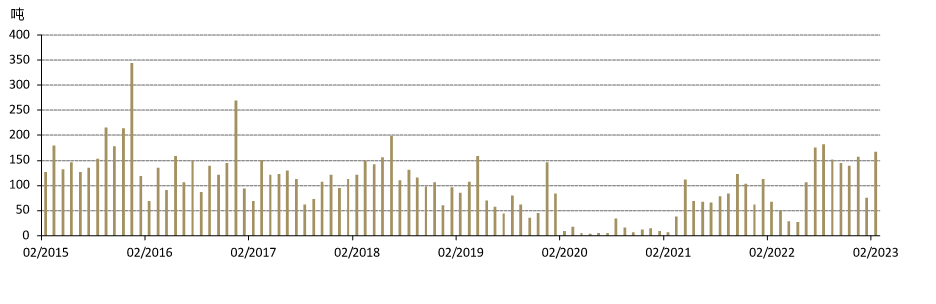

- 2023年前两个月,中国的黄金进口总量为244吨,是自2015年以来最强势的黄金进口年度开局,与同期强劲的上游实物黄金需求保持一致

未来展望

- 黄金需求的季节性规律预示,国内黄金消费的式微可能会对4-5月的上游实物黄金需求产生影响;此外,国内金价的上涨,以及消费者预算向旅游和其他方面的转移也可能会对黄金需求造成额外压力;

- 与此同时,黄金需求也存在一些上行潜力:尽管近期金价的反弹可能会阻碍消费者的购金步伐,但却吸引了投资者的注意,尤其是当投资者继续优先考虑储蓄并准备扩大投资规模的时候。

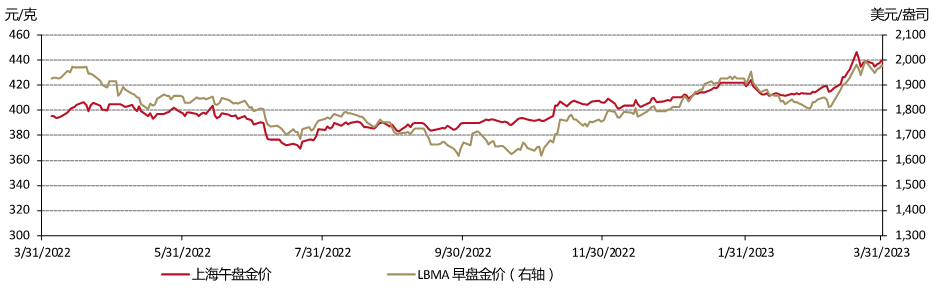

3月金价飙升,一季度强势收官

近期的银行业危机引发市场对系统性风险的担忧,也使得主要央行进一步加息的预期降温,导致3月金价大幅飙升。本月,以人民币计价的上海午盘基准金价上涨6.5%,并最终以7%的增幅结束了一季度;同时,以美元计价的LBMA早盘金价大涨9.3%,而一季度涨幅也高达9%(图 1)。

人民币对美元在3月和一季度分别升值1%和1.2%,这是导致中国金价相对于美元金价表现欠佳的关键因素。

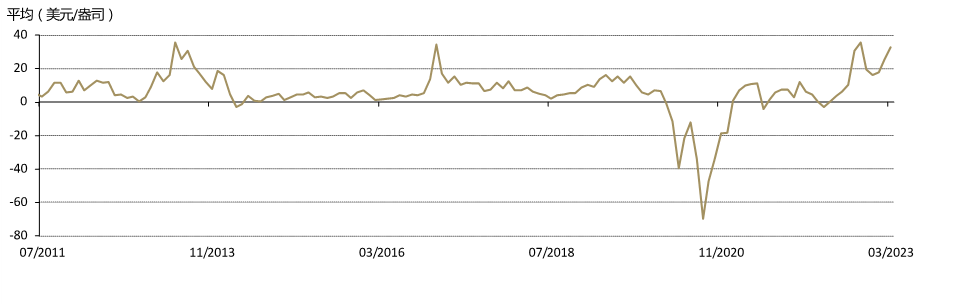

境内外金价溢价趋于稳定

境内外金价溢价趋于平稳,3月平均溢价为 25 美元/盎司,较上月温和下跌1 美元/盎司(图 2)。 这也反映出国内上游实物黄金需求的小幅月度环比下降趋势,详见下文。

一季度,上海-伦敦金平均溢价为23美元/盎司,明显高于前几个季度。国内黄金需求的强势复苏推动了本季度金价溢价的反弹。欲了解更多信息,敬请关注我们即将发布的 《2023 年一季度黄金需求趋势报告》。

3月国内上游实物黄金需求的韧性表现为稳健的一季度画上句号

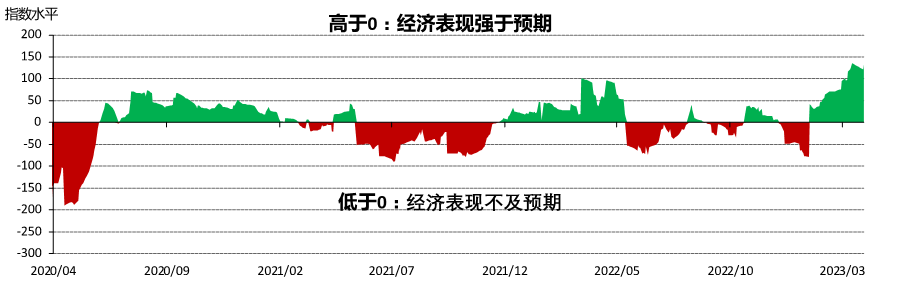

3月,中国经济活动持续复苏。在中国服务业采购经理人指数(PMI)持续攀升的同时,制造业PMI也超过预期,尽管较2月份略有下降。总体而言,中国的经济复苏态势得以保持正轨(图3)。

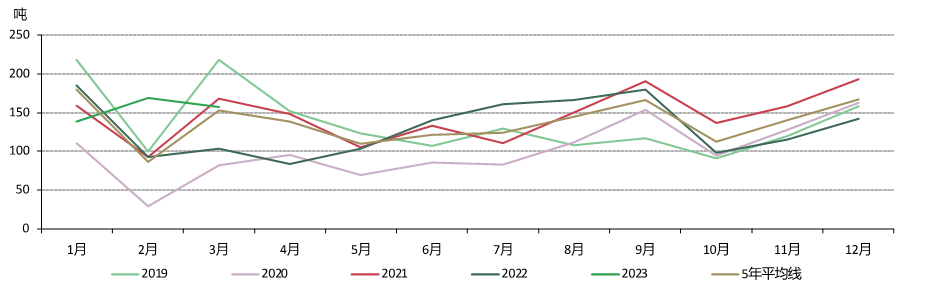

黄金出库量也表现坚挺:3月的157 吨出库量仅比八年来最高的2月出库量低了13吨,较去年同比增加57吨(图 4)。黄金出库量出现月环比下降主要是由于2月份制造商通常会积极补货,而3月则会为即将到来的二季度黄金消费淡季调低库存。国内金价的飙升或许也造成了一定压力。

一季度,国内黄金出库量为465吨,是自2019年以来的最高水平。新冠疫情的结束以及经济的回暖带动了黄金需求的复苏。

3月份中国市场黄金ETF的流入部分抵消了一季度的整体流出

截至3月底,中国市场黄金ETF的资产管理总规模已达32亿美元(220亿元人民币),当月流入约合2亿美元(14亿元人民币),总持仓增加3.2吨至50.6吨(图5)。本地金价的飙升吸引了许多投资者对黄金的关注,也促成了自去年7月以来最高的黄金ETF月度流入量。

但3月的流入量未能完全抵消中国市场黄金ETF前两个月的总流出量,彼时对经济复苏的期待推高了国内市场的风险偏好。整体而言,一季度中国市场黄金ETF出现了约合4,600万美元(3.12亿元人民币)的温和净流出,持仓量减少0.8吨。

中国央行连续第五个月增加黄金储备

3月份中国宣布增加黄金储备18吨,储备总量达2,068吨(图6)。自2022年11月以来,中国人民银行连续数月宣布增储黄金,此期间累计购入120吨黄金。

2023年一季度,中国黄金储备共增加58吨,是自2019年以来的首次季度增长。截至一季度末,黄金占中国外汇储备总额的3.9%。

2023年前两个月,中国黄金进口保持强劲

中国海关最新数据显示,2月份中国共进口黄金166吨,较1月的76吨实现大幅反弹(图7)。尽管中国春节假期使得1月份工作日数量减少,一定程度上影响了黄金进口,但在2022年底中国疫情动态清零政策结束、需求显著改善的推动下,今年1月已经是自2020年以来黄金进口量最大的春节月。

在上海-伦敦金溢价反弹、国内需求持续改善、以及春节假期后黄金补货需求的共同作用下,2月份的黄金进口得到提振。因此,1-2月的黄金进口总量达到244吨,实现自2015年以来最强劲的年度开局。

未来展望

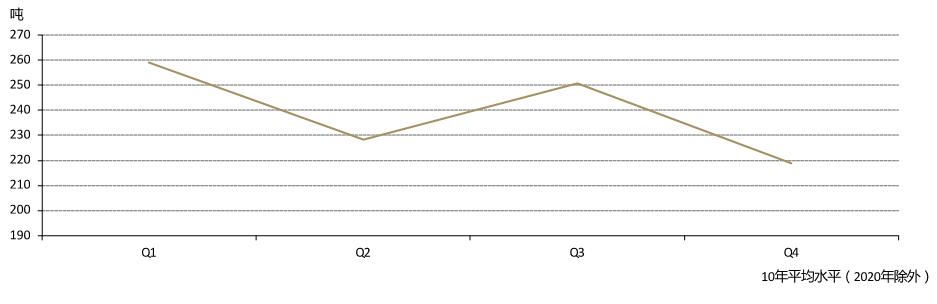

随着二季度的到来,国内黄金消费可能会出现季节性疲软,导致4月和5月的黄金出库量下降,随后由于制造商倾向于提前补货,6月或将出现反弹,为三季度的黄金消费增长做好准备(图8)。此外,若国内金价保持如今的高位水平,同时消费者因旅游需求反弹1 而将预算分散,这可能会在未来几个月进一步使黄金需求承压。

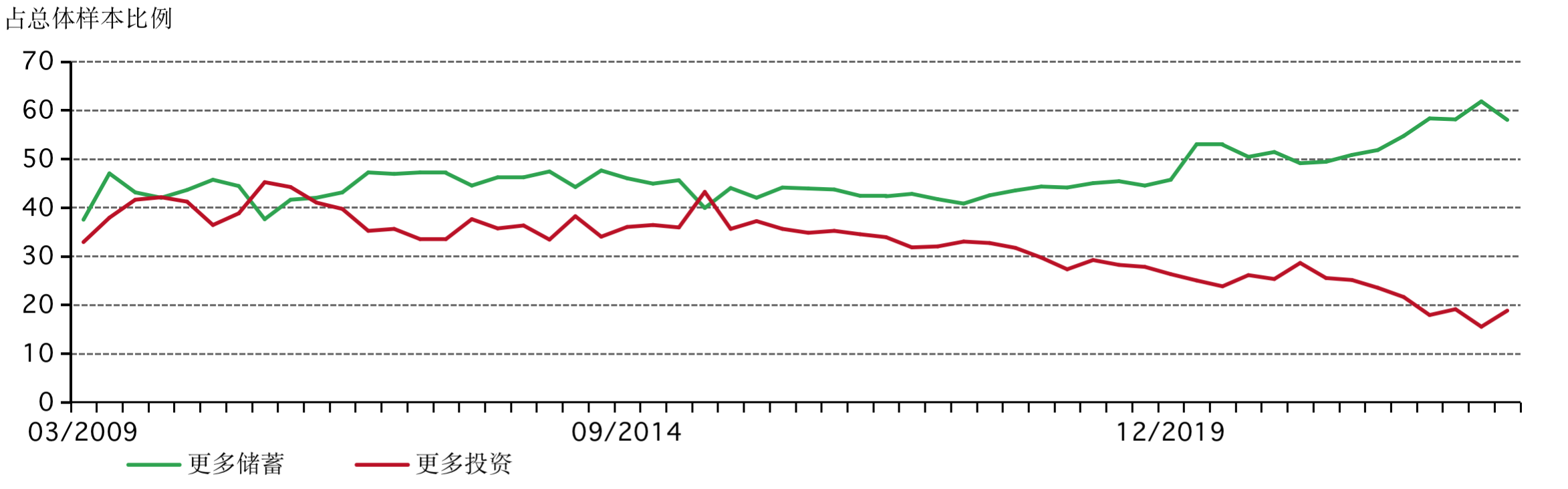

尽管阻力尤在,但二季度黄金需求表现也有可能强于预期。首先,尽管金价飙升通常会阻碍消费者的步伐,但也会吸引投资者的注意:3月,关键词“黄金”的百度搜索指数升至一年来的最高点。其次,中国人民银行的一项季度调查显示,一季度中国家庭的储蓄意愿依旧处于创纪录的高位水平,投资意愿也已从历史低点实现显著反弹(图9)。这或许能够维持国内消费者对于黄金作为一项保值资产的兴趣,尤其是考虑到最近金价的飙升幅度确实令许多人惊叹。

更多展望请见我们即将于本月晚些时候发布的2023年一季度《黄金需求趋势报告》。