4月摘要:

- 以美元计价的伦敦早盘金价(LBMA)和以人民币计价的上海午盘基准金价(SHAUPM)分别上涨0.2%和0.7%,后者涨幅更胜一筹的原因主要在于人民币对美元贬值

- 在国内供需状况缓和的作用下,上海-伦敦金平均溢价大幅收窄

- 在金价上涨和季节性因素的影响下,上海黄金交易所(SGE)黄金出库量为120吨,较上月减少37吨

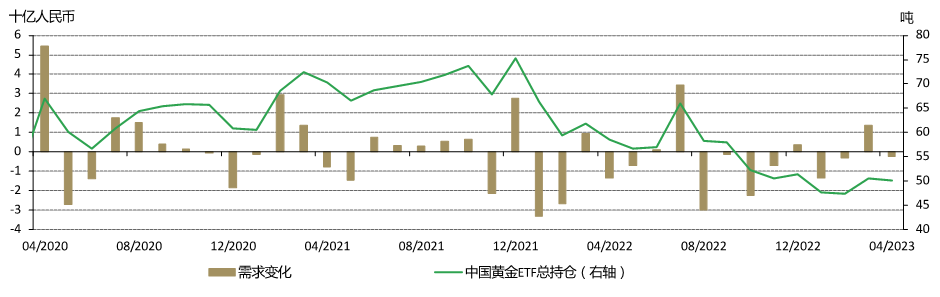

- 中国市场的黄金ETF资产管理总规模(AUM)小幅下降约合3,300万美元(2.3亿元人民币)至32亿美元(220亿元人民币),同时持仓减少0.5吨至50吨

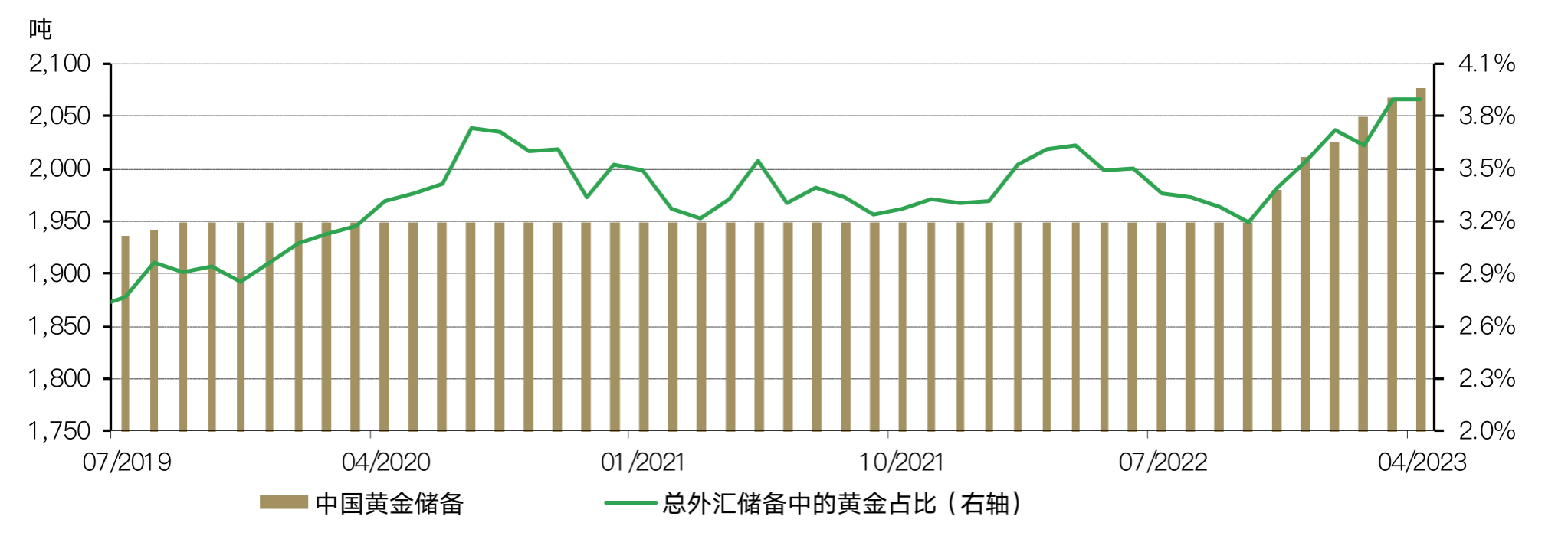

- 中国官方黄金储备进一步增加8吨至2,076吨,连续第六个月增储黄金,目前黄金占中国总外汇储备的3.9%

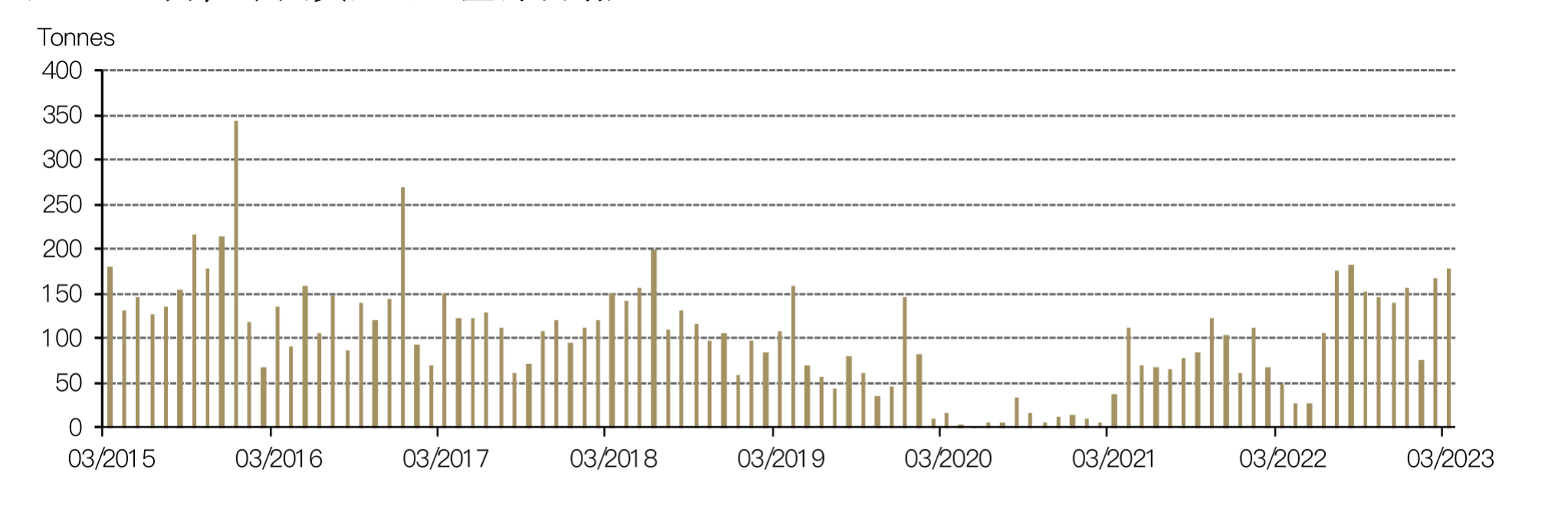

- 据中国海关最新消息, 3月份中国进口黄金178吨,一季度进口总量达到442吨,是自2015年以来最强劲的一季度表现

未来展望:

- 疫情结束后的第一个劳动节假期(4月29日至5月3日)期间,旅游等服务行业收入实现爆炸性同比增长;同时,国内金银珠宝零售业也彰显活力,同比大幅增涨23%

- 但这一势头未必一直延续;据上游黄金制造商反映,在金价上涨和二季度淡季预期的双重影响下,零售商往往对节后补货较为谨慎;此外,经济复苏的放缓或将带来更多挑战1

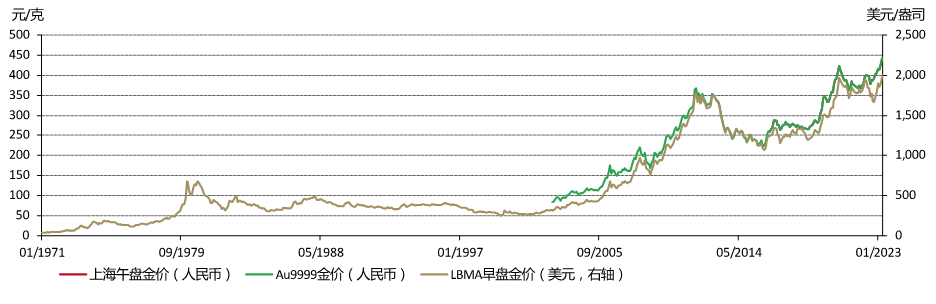

4月平均金价创历史新高

4月,金价温和上涨。我们也在《黄金月度评论》中指出,在诸多金价驱动因素当中,国债收益率下降和美元走弱在一定程度上被冷却的势能所部分抵消。尽管如此,4月份以美元和人民币计价的平均金价仍分别升至历史最高位 (图 1)。

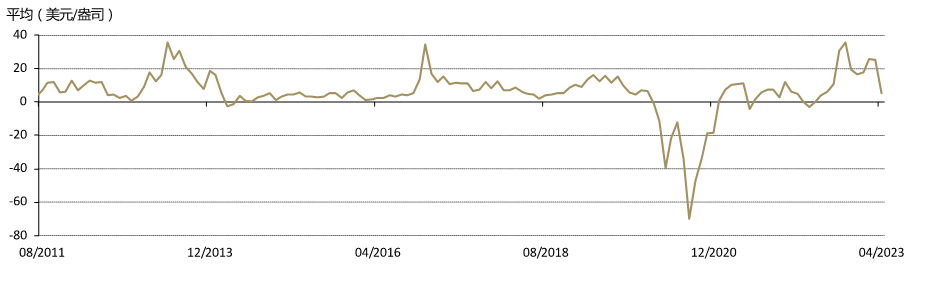

境内外黄金溢价收窄

4月,境内外金价平均溢价为6美元/盎司,较上月下跌20美元/盎司(图2)。虽然国内黄金需求相对稳定,但黄金进口量上升和产量增加所带来的本地供应状况改善其实降低了溢价水平。2

上游实物黄金需求出现季节性下降

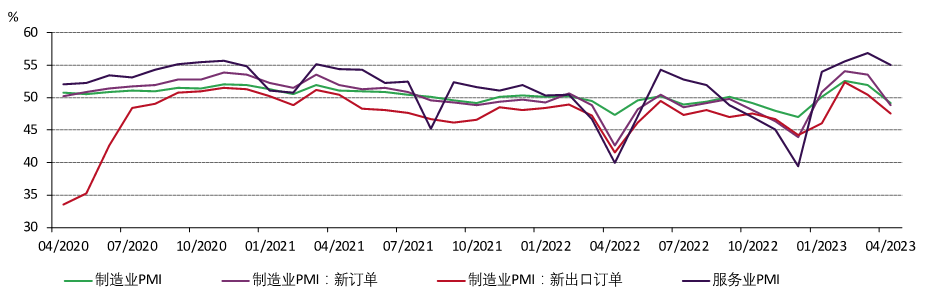

中国经济正持续复苏,但目前的增长势头可能会渐趋平缓。四月制造业和服务业PMI均有回调 (图 3);且进口,融资, CPI和PPI等数据也指向了国内经济复苏进程的放缓。同时,出口增长放缓也反映了全球经济环境面临的多重挑战。

此前被压抑的国内经济动能基本得到释放,继续刺激国内消费或为可持续的经济复苏提供助力。我们对中国经济的复苏之路仍充满信心,但短期波动仍有可能减缓这一进程。

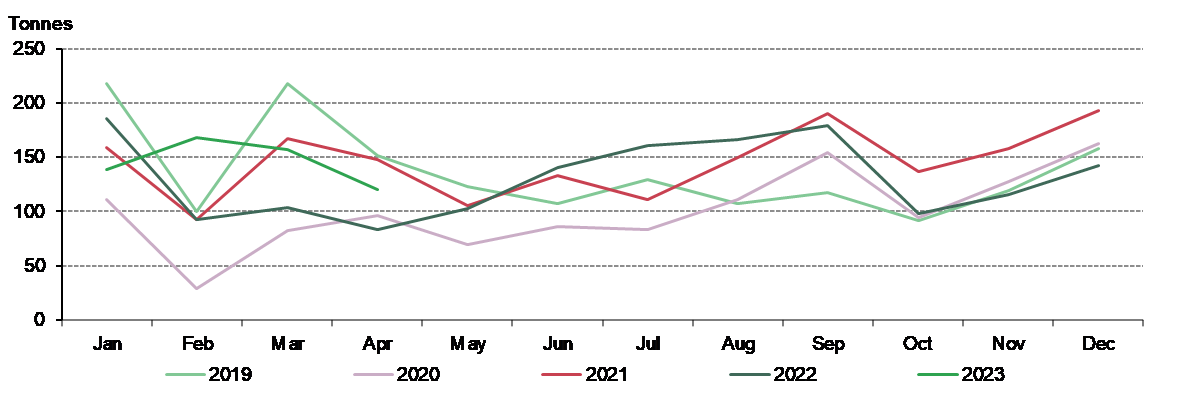

4月,国内上游实物黄金需求回落:上海黄金交易所的黄金出库量为120吨,较上月减少37吨。如前所述,金价上涨加上传统的黄金消费淡季即将来临,令需求承压;经济复苏势头的减弱也是原因之一。37吨的黄金出库量年同比增长主要是由于去年同期的基数较低。

4月,中国黄金ETF需求再次转负

经历了3,300万美元(约合2.29亿元人民币)的小幅流出之后,4月底中国市场黄金ETF的资产管理总规模约合32亿美元(220亿元人民币);同时,总持仓为50吨,比3月底减少0.5吨(图 5)。我们认为,国内金价在3月大涨之后,4月趋于稳定,因而投资者获利了结也对黄金ETF表现造成了关键影响。

中国再度宣布增持黄金储备

近日,中国央行宣布再次购入黄金8.1吨,黄金总储量也于4月底升至2076.5吨,这已经是中国自去年11月以来连续第六个月增储黄金(图 6)。目前,黄金占中国总外汇储备的3.9%。

自去年11月中国央行在沉寂多年后再度购金以来,其黄金储备已累计增加128吨。

2023一季度黄金进口量为2015年以来最高

3月,中国进口黄金178吨,一季度进口总量达到422吨,为2015年以来的最高水平(图 7)。正如我们在《黄金需求趋势报告》中所指出的,这一进口量增长反映出在防疫政策放开且经济开始复苏之际强劲的黄金需求;与此同时,一季度境内外金价溢价的上升也刺激了黄金进口。