中国黄金市场月度评论 5月实物黄金需求降温

16 六月, 2025. 12:00

重点

- 5月,以美元计价的伦敦午盘金价(LBMA)下跌0.7%;同时,受人民币走强主要影响,以人民币计价的上海午盘基准金价(SHAUPM)下跌1.4%。

- 5月,上海黄金交易所(SGE)的黄金出库量季节性环比下降35%至99吨。

- 中国市场黄金ETF流出约33亿元人民币(约合4.61亿美元),这是自今年1月以来首次出现月度流出;资产管理总规模(AUM)降至1,530亿元人民币(约合210亿美元),总持仓减少4.6吨至198吨。

- 中国人民银行(PBoC)连续第七个月增储黄金,5月购金1.9吨,推动其黄金储备总量达2,296吨,占外汇储备总额的6.7%。

- 最新数据显示,4月黄金进口量环比显著回升,主要得益于当月强劲的投资需求及境内外金价溢价飙升的推动。

未来展望

- 当前消费情绪低迷叠加销售淡季因素,金饰消费或延续疲软态势。

- 短期中美贸易紧张局势缓和或使黄金投资势头进一步降温,但随着国债收益率走低且全球地缘政治风险持续高企,我们认为黄金理应将继续获得投资者青睐。

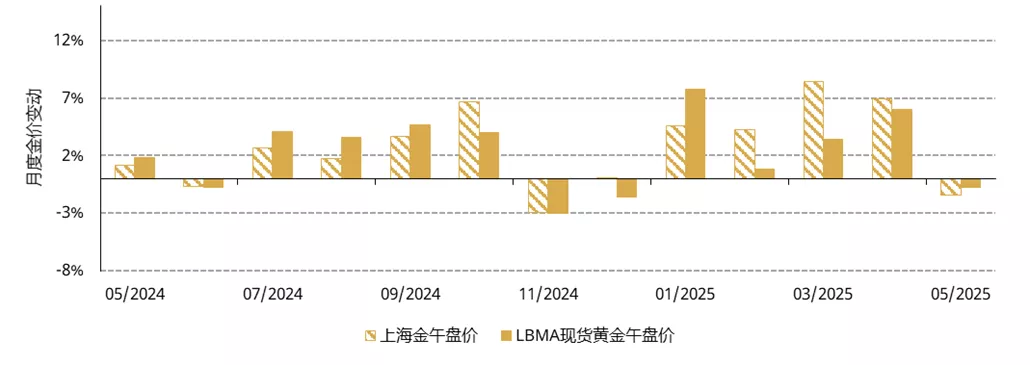

图1:5月黄金涨势暂歇

上海SHAUPM午盘金价和伦敦LBMA午盘金价的月度回报率*

* 截至2025年5月31日。

来源:彭博社,世界黄金协会

黄金涨势暂歇

5月金价小幅回落(图1)。尽管美元走弱的滞后影响仍在,但由于投资者抛售黄金ETF,叠加黄金隐含波动率下降影响,致使黄金投资热潮出现降温,从而当月金价走低。

上海午盘基准金价(SHAUPM)结束了连续五个月的涨势,伦敦午盘金价(LBMA)也终止了四个月的连续上涨。受人民币对美元显著升值影响,人民币金价表现不及美元金价。尽管如此,2025年前五个月,以人民币计价的上海午盘基准金价(SHAUPM)和以美元计价的伦敦午盘金价(LBMA)回报仍然可观,分别为23%与17%。

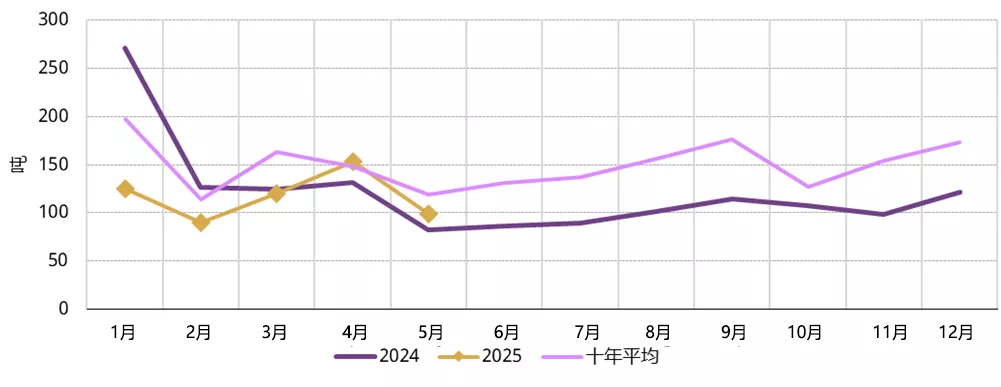

上游实物黄金需求现季节性回落

5月,上海黄金交易所(SGE)黄金出库量达99吨,较上月环比下降35%(图2)。这一下滑符合季节性规律:二季度至三季度初是黄金消费淡季,往往会抑制金饰制造商的补货量。此外,中美贸易紧张局势的缓和导致避险需求减弱,叠加金价表现疲软,二者共同压制了实物黄金投资热度,也助推了出库量的环比降幅。

尽管较2024年5月的低基数同比上升21%,5月黄金出库量仍低于十年均值。正如我们此前所述,逼近历史高位的金价虽提振了实物黄金投资,却严重抑制了金饰销售(即上海黄金交易所出库量的主要构成部分),进而导致上游实物黄金需求疲软。

图2:上游实物黄金需求季节性环比下降*

* 十年均值基于2015年至2024年间的数据。

来源:上海黄金交易所,世界黄金协会

黄金ETF需求转负

5月中国市场黄金ETF流出约33亿元人民币(4.61亿美元),终结了此前连续三个月的净流入态势(图3)。受基金流出及金价下跌的双重影响,中国市场黄金ETF资产管理总规模较上月环比下降4%,为1,530亿元人民币(约合210亿美元),总持仓减少4.6吨至198吨。

投资者风险偏好回升是5月黄金ETF流出的主要推手。中美关税问题的暂停提振了市场情绪,股市走强即为明证;此外人民币升值削弱了黄金避险需求,金价上涨势能的减弱可能也抑制了投资者热情。

尽管5月遭遇流出,但2025年迄今为止,中国市场黄金ETF需求仍保持强劲:总持仓激增84吨,总流入金额达约630亿元人民币(86亿美元),这两项数据均创下历史同期最高纪录。

图3:黄金ETF需求转负

中国市场黄金ETF总持仓及月度需求量*

* 截至2025年5月31日。

来源:相关公司公告,世界黄金协会

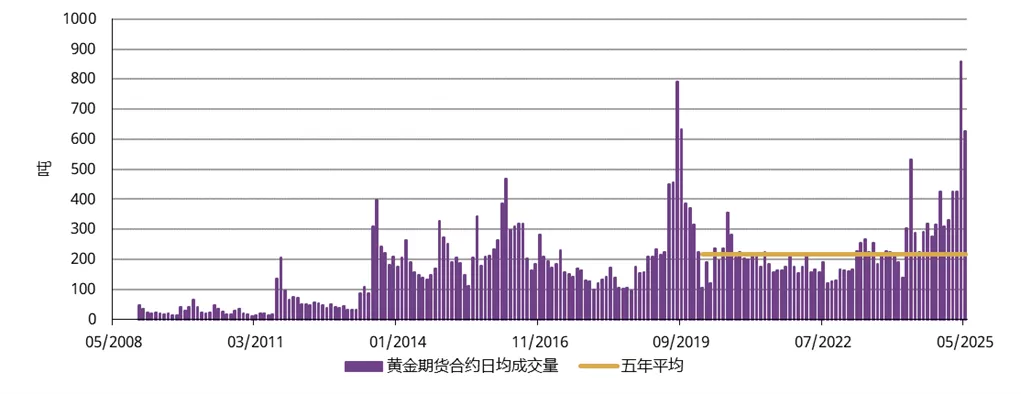

黄金期货交易势头也有所降温,5月日均交易量环比下降27%至628吨(图4)。但交易员对黄金期货的热情依然高涨:当月日均交易量仍远高于216吨的五年均值水平。

图4:5月,黄金期货交易依然活跃

上海期货交易所黄金期货日均交易量*

* 截至2025年5月31日。

来源:上海期货交易所,世界黄金协会

中国人民银行持续推进黄金增储

中国人民银行已连续7个月增储黄金,5月购入黄金1.9吨(图5)。目前,中国官方黄金储备已升至2,296吨,占外汇储备总额的6.7%。按金额计算,中国黄金储备达约2,420亿美元,较上月环比微跌1%,这主要受5月金价走低的影响。2025年至今,中国人民银行已累计增持黄金16.8吨。

图5:中国官方黄金储备进一步增加

中国官方黄金储备及其在外汇储备总额中的占比*

* 截至2025年5月31日。

来源:国家外汇管理局,世界黄金协会

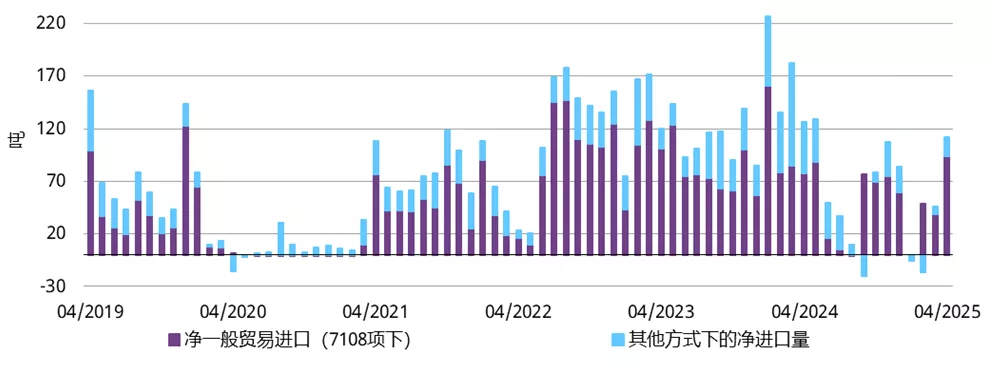

4月黄金进口量反弹

中国海关最新数据显示,4月黄金净进口量达112吨,环比显著增长66吨,但同比小幅下降14吨(图6)。当月中美贸易紧张局势升级,推动国内投资者对黄金的避险需求激增,金条金币销售与黄金ETF需求双双大涨,进而带动黄金进口需求增加。此外,在强劲投资需求的推动下,当月境内外金价价差扩大,也进一步激发了进口商积极性。

图6:4月黄金进口量反弹

不同贸易方式下的7108黄金进口量*

*基于最新可用数据。截至2025年4月。

来源:中国海关总署,世界黄金协会

未来展望

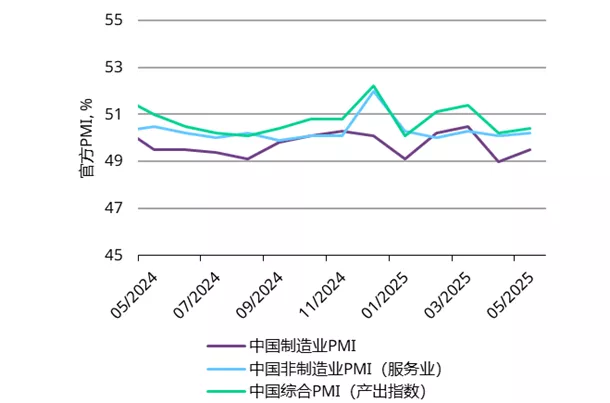

5月,中国经济局势总体平稳,但也面临挑战。得益于央行降息政策、1 “五一”劳动节假期消费提振 2及美国关税下调,3 聚焦大型企业的官方制造业与非制造业PMI指数双双回升(图7)。

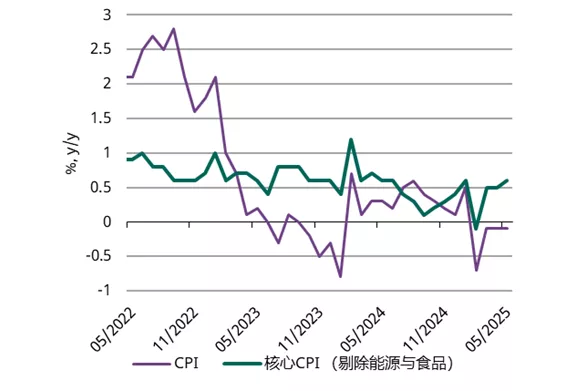

但当月国内黄金出口增速显著放缓,这主要受到中美贸易形势的影响:五月中旬中美关税争端出现暂缓局面,但订单转化为实际出货量尚需时日,同时全球经济放缓也影响了黄金出口。此外,内需仍显疲软;5月综合CPI同比变化依旧不大,微降0.1%,凸显了国内持续不断的通缩压力(图8)

图7:官方PMI数据显示5月经济有所回暖

来源:中国国家统计局,世界黄金协会

图8:不温不火的CPI数据表明国内消费需求疲软

来源:中国国家统计局,世界黄金协会

这种分化表明,尽管中国宏观经济可能得到了货币和财政政策的双重支持,但居民消费信心仍有待恢复。这一现象在近期信贷数据中同样可见:社会融资规模的同比增长主要依靠政府发行债券来支撑,而居民部门借贷意愿持续低迷。

面对上述挑战,叠加季节性因素影响,未来几个月的金饰消费量吨数有可能依然不温不火。但金价企稳态势及前述降息措施或能提供一定支撑。

短期来看,若贸易紧张局势持续缓和、金价维持盘整态势,黄金的避险投资需求可能进一步承压。但我们认为,政府债券收益率下行叠加全球地缘政治风险高企,可能会在中长期内为黄金投资需求提供支撑。

脚注

1详情请见:年内首次降准落地!释放长期流动性约1万亿元 – 中央政府网,2025年5月15日;5月LPR下调:1年期、5年期以上品种均下调10个基点 -新浪财经,2025年5月20日

2详情请见:2025年“五一”假期国内出游3.14亿人次 - 文旅部,2025年5月6日

3详情请见:Modifying Reciprocal Tariff Rates to Reflect Discussions with the People's Republic of China – The White House, 12 May 2025(译者译:《修改对等关税税率以反映与中华人民共和国会谈情况的行政令》 – 白宫,2025年5月12日)

免责声明

版权和其他权利

© 2025 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。