你问我答:黄金供应是否会枯竭?

12 三月, 2026. 12:00

引言

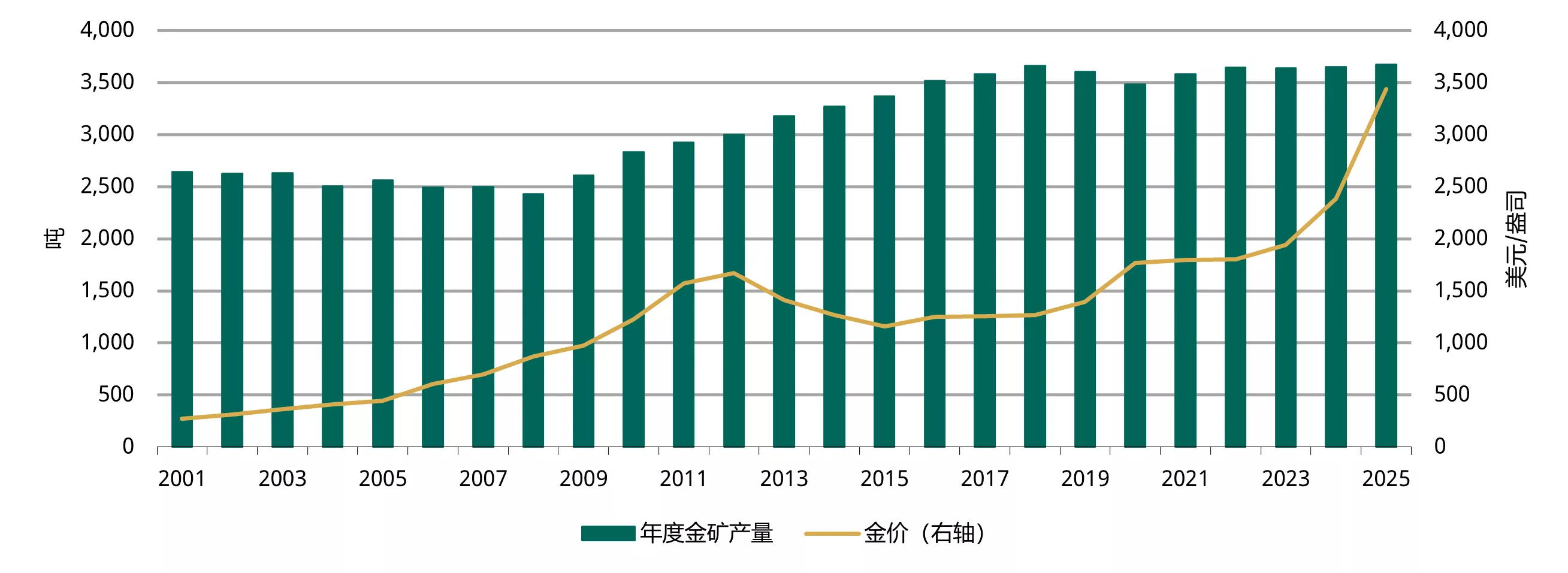

根据我们的《2025年全球黄金需求趋势报告》,2025年全球金矿产量创下历史新高(图表1):年产量达3,672吨,同比小幅增长1%,为该数据系列中的最高水平(但随着更多数据的公布,这一数字可能还会进行修订1 )。我们预计,随着两大金矿恢复运营,2026年全球金矿产量将进一步温和增长。

图表1:2025年金矿产量小幅增长,达到该数据系列中的最高水平

来源:金属聚焦公司,Refinitiv GFMS,世界黄金协会

在之前的相关文章中,我们解释了为何金矿产量增长往往滞后于金价走势,并探讨了未来几年产量趋于平稳的可能性。其中一个关键原因在于,新采金项目的探明和开发难度日益加大,背后原因主要包含以下方面:许多潜在矿区地缘政治局面并不稳定;环境和社区许可审批流程漫长导致开发周期延长;资本支出不断上升;以及在偏远地区开展项目融资较为复杂。

根据主要金矿企业的年度报告,2026年的金矿产量前景展望普遍趋于谨慎:多数公司预计今年产量将低于2025年。若无新发现矿藏,现有储量自然会逐渐枯竭;若金价持续上涨,则有可能刺激企业加快生产,在无新增矿产的前提下,现有储量的消耗可能进一步加快。这也引发了投资者的一系列担忧:

- 我们是否正面临可开采黄金的结构性短缺?

- 若非如此,何时才能迎来实质性的供应增长?

- 若有重大新矿发现,是否会压制金价?

- 黄金供应是否存在被操纵的可能?

在本文中,我们将就上述问题为投资者提供一些参考。

黄金资源最终会枯竭吗?

这个问题涉及两个层面:整体黄金供应和金矿产量。我们对两者的回答都是:可能性不大。

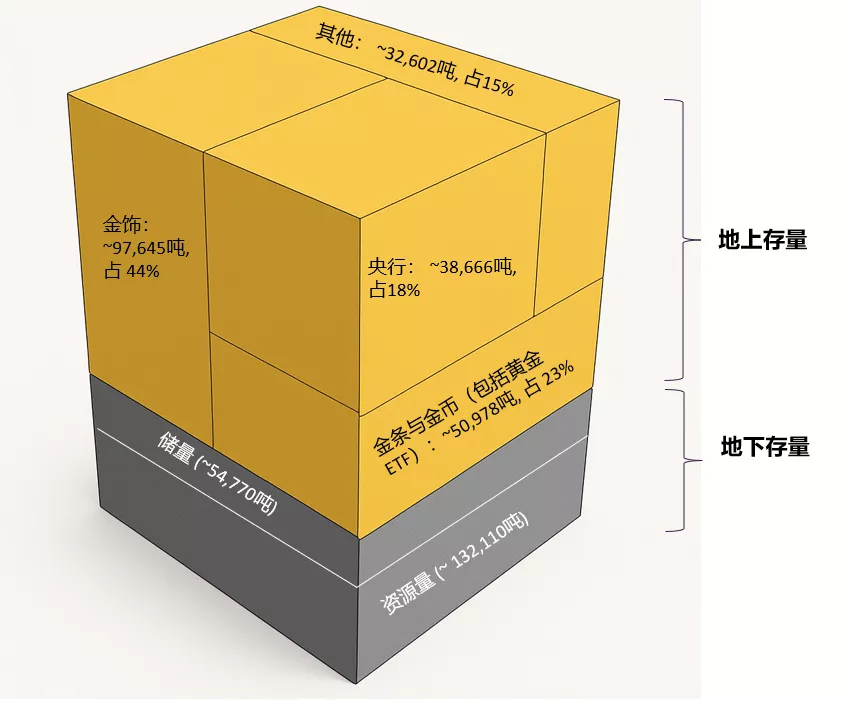

首先,黄金供应不太可能枯竭。黄金供应主要有两大来源:回收金和矿产金。金矿产量虽如前所述可能趋于平稳,但回收金的供应却来自多个板块。如下图1所示,地上黄金存量总计达219,891吨。由于黄金几乎坚不可摧,在特定市场条件下,基本上所有地上黄金存量都可能重新流入市场。例如,当金价走高时,可能会引发消费者出售金饰,并促进工业用金回收——这些因素对金价的敏感度远高于金矿产量。

图1:地上黄金存量和地下存量*

*基于金属聚焦公司截至2025年底的预测数据。储量是指矿床中经济可采的部分。储量的认定需综合考虑多种因素,如地质、采矿、加工、市场、经济以及环境、社会和治理(ESG)等。经过上述因素评估后仍具备经济可行性的部分,才能被归为储量。已进入可行性研究阶段的部分通常属于储量。储量可分为两类:探明储量和概算储量。资源量则是指矿床中企业对其地质特征了解较少、信心较低的部分,因为钻探数据较为有限且仅应用了简单的经济模型分析,甚至在某些情况下未进行任何经济模型分析。资源量是一个广泛的类别,可分为推断资源量、控制资源量和探明资源量。不同机构对于储量和资源量的预测可能存在差异,例如,美国地质调查局目前对储量的预测值约为64,000吨。

来源:金属聚焦公司,Refinitiv GFMS,世界黄金协会

其次,可开采的黄金资源也远未枯竭。

据金属聚焦公司估计,截至2025年底,全球黄金储量约为54,770吨(即截至2025年,根据当前条件可经济开采的矿床部分);而美国地质调查局(USGS)对储量的预测值则约为64,000吨。

黄金资源量代表基于地质证据和采样得出的金矿潜在总量,包括经济可采部分和非经济可采部分。根据金属聚焦公司的数据,资源量约为132,110吨。

人们普遍误认为,按照2025年的金矿生产速度,探明黄金储量仅能维持约15年。但值得注意的是,尽管黄金不断被开采,数十年来地下黄金存量的估算值却始终保持稳定。

这种稳定性源于以下几个可能持续存在的因素:

- 随着金价上涨,原本无利可图的低品位矿床变得具有经济可行性——换言之,它们从资源量转变为储量。

- 新的黄金资源仍在探明之中,只是速度有所放缓。当发现新矿床时,企业会通过钻探确认足够的储量,以证明项目建设合理可行。 2但随着部分矿床被开采消耗,往往会开展进一步的勘探,使得总资源量得以保持相对稳定。

- 金矿建成投产后,勘探地质学家通常会开始寻找金矿附近的资源(通常是小矿,有时称为卫星矿),以补充储量。

此外,随着技术进步,更先进的地质建模和更深层的地下开采技术有望助力新矿产资源的发现,也可能延长现有储量的稳定性。理论上,地壳深处3甚至海底4也存在黄金,但由于技术限制、成本考量,以及某些情况下的ESG考量,这些资源目前尚不具备开采条件。5

总之,尽管存在全球易开采且符合成本要求的金矿被耗尽 - 假设未来没有任何新矿藏发现 - 细微的可能性,技术的进步和足够高的金价有望令原本没有开采条件的资源具备可行性。

金矿产量的大幅变化会如何影响金价?

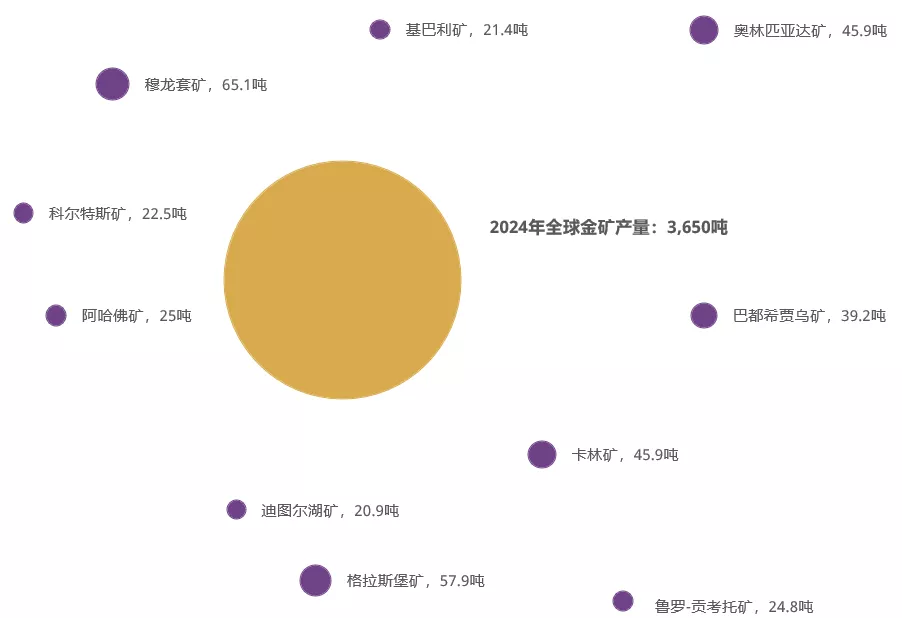

金矿产量的变化通常只会在长期内影响金价;短期影响则较为温和。首先,任何新发现的金矿规模都不太可能大到足以撼动市场。根据金属聚焦公司的数据,2024年全球最大的金矿是乌兹别克斯坦的穆龙套矿(Muruntau mine),当年产金65吨。但与同期全球3,650吨的总产量相比,这一数字则显得微不足道(图2)。其次,如前所述,新发现的金矿从勘探、许可、建设到全面投产,可能需要十多年的时间。市场将有充足的时间消化这一信息,逐步将相关预期反映到价格中,因此短期内影响甚微。

图2:与全球金矿总产量相比,最大单一金矿的产量微不足道

2024年全球十大金矿产量与全球金矿总产量对比

来源:金属聚焦公司,世界黄金协会

模型来看,在保持其他条件不变的情况下,我们的QaurumSM估值模型显示,黄金供应量每增加/减少约25吨,同期金价将相应下跌/上涨约1%。但我们的模型和现实世界的运行机制都更为复杂。举例而言,金矿产量增加引发的金价下跌,可能会刺激金饰和工业用金需求,从而抵消部分金价下行压力。此外,金价走低可能会抑制回收金供应,对冲了金矿产量的供应增长。最后,各细分板块的黄金供需变化未必会在同一时间发生,这使得情况更趋复杂。需要注意的是,金价是由整体供需状况共同决定的。

黄金生产商能否协同影响金矿供应?

答案是:现实中几乎不可能。

首先,黄金供应来源众多,既包含金矿产量也涵盖回收金。假设黄金开采商协同限产以推高金价,回收金供应很可能会像往常一样随金价攀升而增加,这或将对金价构成下行压力。目前地上黄金存量高达219,891吨,相比矿产金供应,回收金供应潜力十分可观——尽管并非全部黄金都能快速流入市场。

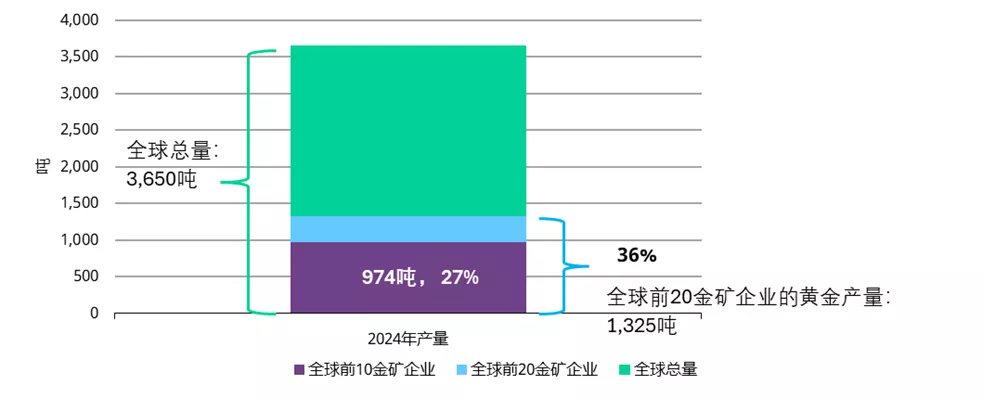

其次,黄金开采业在全球分布广泛,行业集中度较低。全球前十大黄金生产商的产量仅占全球总产量的27%。要说服所有黄金开采商采取集体行动本就困难重重,更遑论手工和小规模黄金开采(ASGM)供应。据我们估算,2024年全球新开采的黄金总量中,约有20%来自手工和小规模开采 6 ;这些手工和小规模开采者更不可能响应限产举措。最后,在整个黄金行业内协调减产等垄断性行为,在许多司法管辖区内均属违法。7

图表2:黄金开采行业集中度较低

全球前10及前20金矿企业的黄金产量占全球总量的比例*

*由于数据可得性限制,数据截至2024年。

来源:金属聚焦公司,世界黄金协会

总结

尽管金价持续走高,全球金矿产量却仅实现温和增长,这引发了市场对黄金长期可持续性的关注。“易开采”黄金储量枯竭的风险看似有限,且技术进步叠加足够高的金价水平,也有望助力释放当前不具备经济可行性的黄金资源潜力。此外,黄金地上存量规模可观,尽管并非全部可即时流通,但能在条件允许时弥补金矿供应的不足,为整体供应稳定性提供支撑。

即便大型金矿项目投产,其短期内对金价的影响也相对有限。我们的模型显示,在其他条件不变的情况下,25吨的供应量变化约对应1%的金价波动,但现实市场运行机制要复杂得多。最后,分散的黄金生产格局、广泛存在的手工采金业态以及回收金供应等因素,使得生产商协同调控黄金供应的设想难以实现,这也进一步巩固了黄金市场的长期稳定性。

脚注

1在多数企业发布季度报告之前,我们就已公布了2025财年及四季度数据,因此最终数据或将与我们的估算存在差异。金矿供应数据的修订通常集中在最近几个季度,但根据印尼政府发布的修订数据,其早在2015年和2018年的金矿产量估算值也分别上调了7吨和5吨。

2进一步勘探需要前期投入,而储量寿命超过约20年左右的矿山,并不受股票市场的青睐。

3详情请见:Mantle oxidation by sulfur drives the formation of giant gold deposits in subduction zones | PNAS, 19 December 2024 (译者译:《硫驱动俯冲带地幔氧化和巨型金矿床的形成》,《美国国家科学院院刊》,2024年12月19日)

4详情请见:Gold in seawater - ScienceDirect, May 1990 (译者译:《海水中的黄金》,ScienceDirect,1990年5月)

5详情请见:Environmental, Social and Governance (ESG) (译者译:环境、社会和治理(ESG))

6详情请见:Understanding ASGM: A Vital Segment of the Gold Sector | World Gold Council, 27 June 2025 (译者译:理解手工和小规模采金(ASGM):黄金产业中不可或缺的关键板块 | 世界黄金协会,2025年6月27日)

7详情请见:The Antitrust Laws | Federal Trade Commission(译者译:《反垄断法》 | 美国联邦贸易委员会)和International Competition Law: A Global Perspective for Multinational Corporations - Michael Edwards | Commercial Corporate Solicitor (译者译:《国际竞争法:跨国公司的全球视角》,迈克尔·爱德华兹,商业公司法务律师)

免责声明

版权和其他权利

© 2026 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关LBMA黄金价格的信息

世界黄金协会经由ICE基准管理机构(IBA)授权许可,获准使用LBMA黄金价格,并受此处(https://china.gold.org/terms-and-conditions)所载 限制条款的约束。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。

来自 ICRA Analytics Limited 的信息

本文件中包含的所有来自 ICRA Analytics Limited 的信息,均受此处免责声明约束(详见网址: www.icraanalytics.com/terms-of-use/disclaimer)。