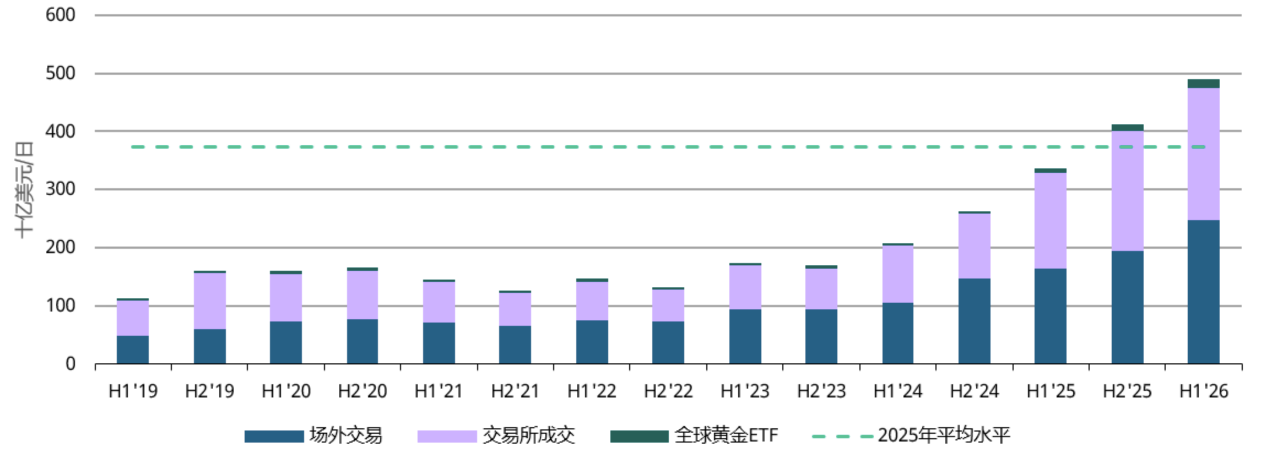

上半年表现空前

6月,全球黄金市场交易量2有所回落,日均交易额月环比下降13%至3,730亿美元,场外交易市场和交易所的黄金交易均有所降温。场外交易日均交易额下降13%至2,140亿美元,但仍远高于2025年1,800亿美元的日均水平。6月,LBMA日均交易额为1,870亿美元,较5月环比下降14%,但较2025年日均水平高出16%。与此同时,交易所成交量亦下降13%,日均交易额达1,530亿美元。唯一例外的是黄金ETF市场,日均交易额环比增长23%至69亿美元,反映出投资者对黄金的交易兴趣持续存在。

2026年上半年,全球黄金市场流动性飙升至创纪录水平,日均交易额达4,880亿美元,创下该数据系列中最强劲的半年度均值(图2)。全球市场表现普遍强劲,各主要板块均创下有记录以来最活跃的半年度水平。以LBMA为主导的场外交易日均交易额达2,490亿美元,显著高于2025年水平,凸显机构投资者参与度之深。得益于投资者活动的高涨,交易所交易量也大幅上升,日均交易额达2,270亿美元,较2025年均值高出22%。与此同时,全球黄金ETF日均交易额达120亿美元,较2025年增长73%,主要受到美国市场基金交易活跃度的推动,因为在宏观经济和地缘政治不确定性加剧的背景下,投资者纷纷转向黄金。

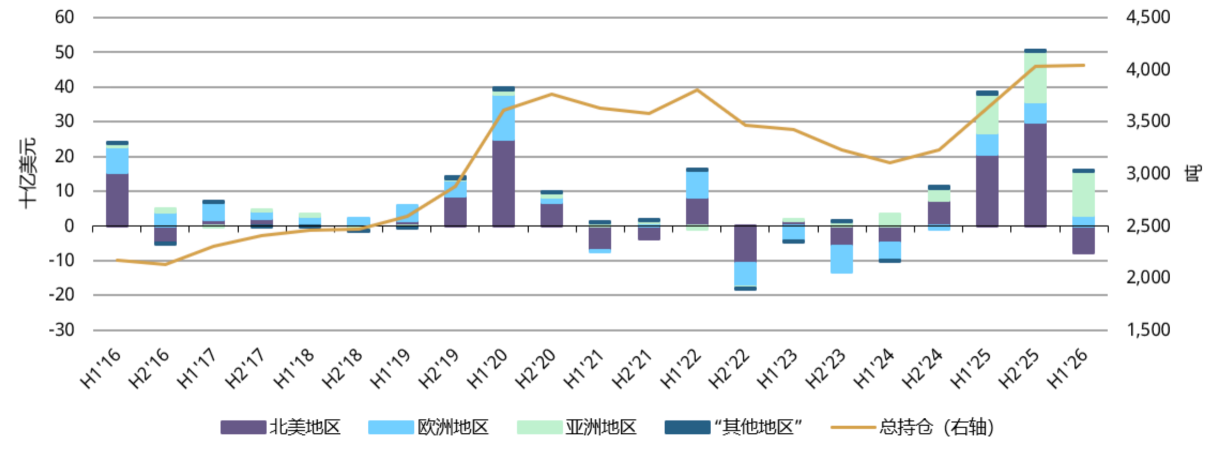

尽管金价走弱,COMEX黄金期货净多仓总量仍环比反弹16%至538吨,创1月以来的月末最高水平。3 值得关注的是,自6月初以来,尽管金价持续走弱,管理基金净多仓却一直呈上升态势。进一步分析美国商品期货交易委员会(CFTC)持仓数据可以发现,不同投资者群体之间存在显著差异:非报告净多仓(反映个人投资者参与度)在6月有所下降;而其他可报告持仓(捕捉管理基金类别之外的大额交易)则环比增加16%。

上半年,管理基金净多仓整体保持稳定,年初至今仅下降43吨。上半年投资者行为呈现分化态势:个人投资者持仓大体跟随短期价格波动,而大型交易者的持仓总体上自3月中旬以来保持稳定。