中国黄金市场月度评论 :3月黄金投资热潮延续

14 四月, 2025. 13:00

重点

- 3月黄金再创佳绩:以人民币计价的上海午盘基准金价(SHAUPM)和以美元计价的伦敦午盘金价(LBMA)分别飙升8.4%和9.9%,双双以数十年来最强劲的季度表现收官。

- 上海黄金交易所(SGE)的黄金出库量在2月春节假期的低迷态势后出现反弹,叠加旺盛的投资需求,二者很可能联合推高了3月的境内外金价价差;但受1月和2月疲软需求的拖累,一季度的上游实物黄金需求同比骤降36%。

- 3月,中国市场黄金ETF流入约56亿元人民币(约7.72亿美元),推动其资产管理总规模(AUM)升至1,010亿元人民币(约140亿美元),总持仓增加7.7吨至138吨;一季度中国市场黄金ETF流入量创历史新高。

- 中国人民银行(PBoC)连续五个月增持黄金:3月官方黄金储备增加2.8吨,一季度累计净增12.8吨。

- 2025年前两个月的黄金进口量整体不温不火,主要是受期间黄金需求疲软且国内金价折价的影响。

未来展望

- 短期来看,由于中美贸易局势紧张升级损害经济增长及本土资产表现,黄金投资需求预计将保持强劲。而全球贸易秩序的重构与市场波动推动国际金价持续走强,或将为投资需求提供进一步支撑。

- 新政策出台后,中国保险资金已试点进入黄金市场:四家保险公司于3月24日成为上海黄金交易所会员,并于次日完成首笔黄金合约交易。保险资金的入场有望为国内黄金投资需求提供长期支撑,特别是在当前经济贸易局势不确定性持续存在的背景之下。

- 尽管五一劳动节假期销售旺季在即,但创纪录的金价水平与经济隐忧仍令金饰需求前景承压,不过避险买盘或能提供一定缓冲。

我们的2025年一季度《黄金需求趋势报告》将于4月30日发布,届时将提供全球重点市场黄金需求动态的深入分析与前景展望,敬请关注!

3月金价再创新高

3月黄金延续强劲涨势(图1):上海SHAUPM午盘金价创下近一年来最大单月涨幅,伦敦LBMA午盘金价则录得自2020年7月以来的最高月度回报。地缘政治局势紧张,叠加美国特朗普政府变化莫测的贸易政策,均进一步提升了黄金作为避险资产的吸引力。与此同时,美元走软和黄金ETF流入也助推了金价攀升。

图1:3月金价持续上涨

上海SHAUPM午盘金价和伦敦LBMA午盘金价的月度回报率*

* 为反映假期因素的影响,2月回报率按照1月27日(春节假期前的最后一个交易日)至2月28日期间的金价计算。

来源:彭博社,世界黄金协会

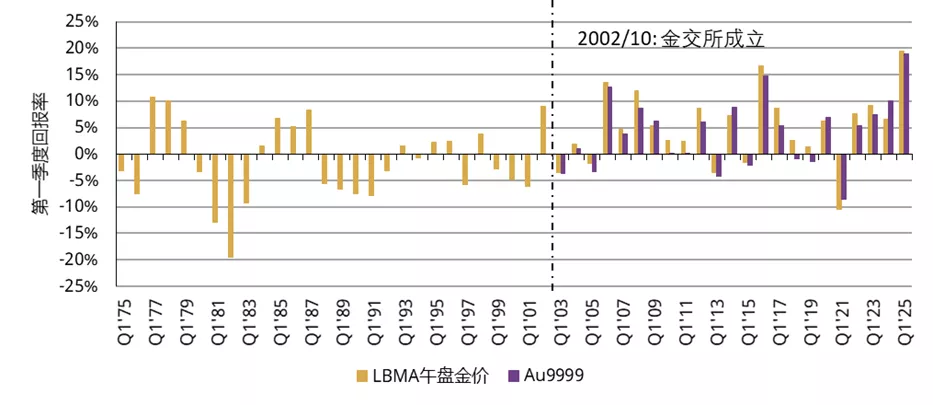

一季度黄金以3月的强劲表现收官,以人民币与美元计价的金价双双跃升19%(图2)。人民币金价创下自2002年(上海黄金交易所成立年份)以来最强劲的一季度表现,美元金价则录得自1975年以来的最佳一季度回报。而背后的主要驱动因素包括:

- 全球地缘政治及贸易政策风险推升了避险需求;

- 市场对美国经济增长的担忧及对美联储降息预期的转变导致美元走弱;

- 全球黄金ETF大幅流入形成了强劲势能。

图2:一季度金价创历史新高

Au9999金价和伦敦LBMA午盘金价的一季度回报率*

* 此处我们采用以人民币计价的AU9999金价,是因为其历史比上海SHAUPM午盘金价更为悠久。

来源:彭博社,世界黄金协会

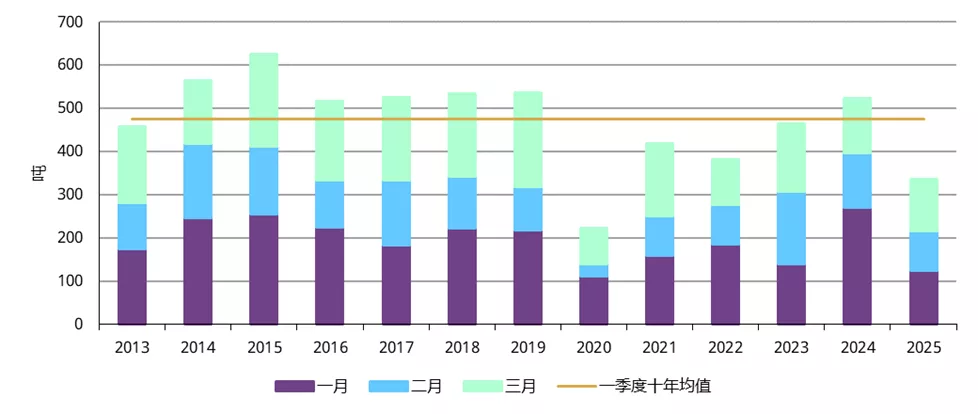

3月上游实物黄金需求环比回升,但一季度整体仍显疲软

3月上海黄金交易所的黄金出库量为120吨,较上月环比增加30吨,但同比小幅下降。其中环比增幅主要是季节性因素所致:春节假期往往是上游实物黄金需求的淡季,而假期过后金饰商和央行会开始进行补货。此外,黄金投资需求的持续强劲可能也提供了一定支撑。我们认为,上游实物黄金需求的回升推动了3月境内外金价溢价的扩大(平均为4.3美元/盎司,而2月曾折价1.5美元/盎司)。

一季度中国市场上游实物黄金总需求达到336吨,较十年均值低29%,同比大幅下降36%(图3)。我们认为这一需求疲软态势主要归因于:

- 高基数效应:2024年1月上游实物黄金需求创下了历史新高;

- 金价的飙升:创纪录的金价抑制了金饰需求,而金饰恰恰是上海黄金交易所黄金出库量的主要组成部分;尽管另一方面,高金价提振了黄金投资需求。

图3:尽管3月出现反弹,但一季度上游实物黄金需求明显减弱

上海黄金交易所的黄金出库量*

* 截至2025年一季度。十年均值基于2015年至2024年间的数据。

来源:上海黄金交易所,世界黄金协会

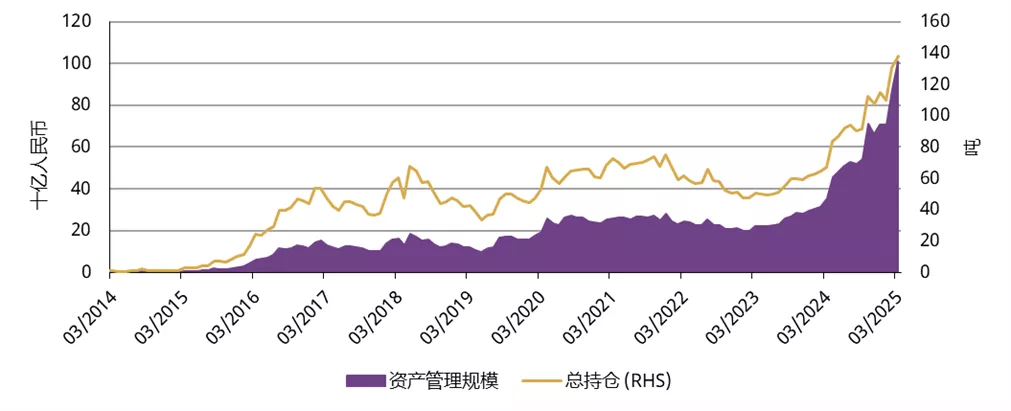

中国投资市场方面,黄金ETF流入延续强劲增势

3月,中国市场黄金ETF流入约56亿元人民币(约7.72亿美元),已连续两个月保持强劲流入。持续流入叠加金价飙升,推动中国市场黄金ETF资产管理总规模再创月末记录新高,冲至1,010亿元人民币(约140亿美元)。与此同时,总持仓进一步增加7.7吨至138吨,同样刷新历史纪录(图4)。本月金价的激增是推动中国黄金ETF健康流入的关键因素,而全球贸易的不确定性及中国民众对国内经济受其影响的担扰也起到了额外的驱动作用。

图4:中国市场黄金ETF资产管理总规模持续增长

中国市场黄金ETF总持仓及资产管理总规模*

* 截至2025年3月31日。

来源:相关公司公告,世界黄金协会

2月和3月的强劲需求,助力2025年一季度创下中国市场黄金ETF流入规模的历史最高记录(图5)。一季度流入约167亿元人民币(约23亿美元),相当于增加了23吨的持仓量,流入金额与吨位均创下新纪录。前所未有的金价飙升、对其他国内资产的信心动摇,以及因中美贸易摩擦升级而引发的对经济增长的担忧,这些因素联合促成了一季度的强劲流入。

值得注意的是,创纪录的流入量在二季度也保持了势头。在四月的前两周,中国黄金ETF的总持仓量再增加了29吨,而资产管理总规模在黄金价格持续强劲和中美贸易紧张局势升级的推动下飙升了25%。

图5:前所未有的强势金价推动一季度黄金ETF流入创新高

季度人民币金价走势与中国市场黄金ETF流入规模*

* 截至2025年3月31日。

来源:上海黄金交易所,各ETF发行方,世界黄金协会

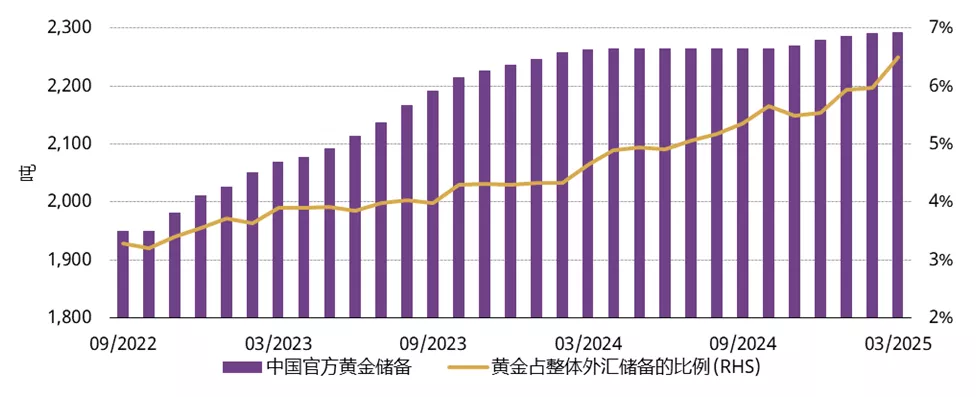

中国官方黄金储备3月继续增加

中国人民银行连续第五个月宣布增储黄金,3月再购入黄金2.8吨(图6),推动中国官方黄金储备升至2,292吨,占外汇储备总额的6.5%。2025年一季度,中国官方净购金量达12.8吨。

图6:中国官方黄金储备连续五个月增长

中国官方黄金储备及黄金占外汇储备总额的百分比*

* 截至2025年3月31日。

来源:中国国家外汇管理局,世界黄金协会

纵观2025年一季度,中国外汇储备总额增长2.3%,达到3.5万亿美元。这一增长主要得益于以下因素:

- 美元走弱,推升了以美元计价资产的价值;

- 美国国债收益率下降,提升了债券估值; ;

- 黄金储备增加叠加金价飙升(涨幅达20%),推动黄金储备价值升至2,300亿美元,拉升外汇储备总额季度增长超1%。

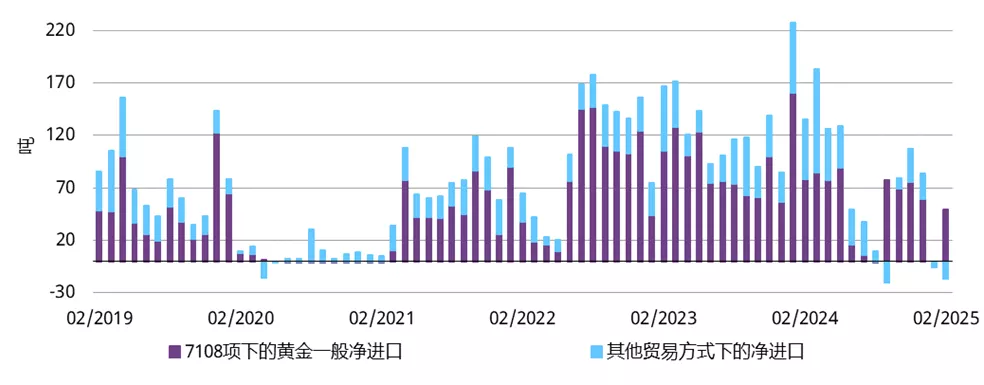

2025年初进口依然疲软

2025年1月,中国市场黄金进口实际上几乎陷入停滞,仅为17吨,创下自2021年2月以来的最低月度水平——当时进口受到新冠疫情相关限制的严重影响。尽管2025年2月进口有所回升,增至76吨,但仍远低于2024年的月均进口量102吨。

从净进口数据来看,疲软态势更为明显。2025年1月普通净进口量降至零,为2021年初以来的最低水平;2月虽有所反弹,升至49吨,但同比仍大幅下降38%。我们认为造成这一现象的主要原因包括:春节假期导致的工作日减少、国内黄金需求的疲软,以及期间大部分时间国内金价出现折价,均削弱了进口商的积极性。

图7:2025年初黄金进口量显著下滑

不同贸易方式下的7108黄金进口量*

* 基于最新可用数据。

数据来源:中国海关总署,世界黄金协会