中国黄金市场月度评论:3月需求出现季节性反弹

14 四月, 2026. 12:00

重点摘要

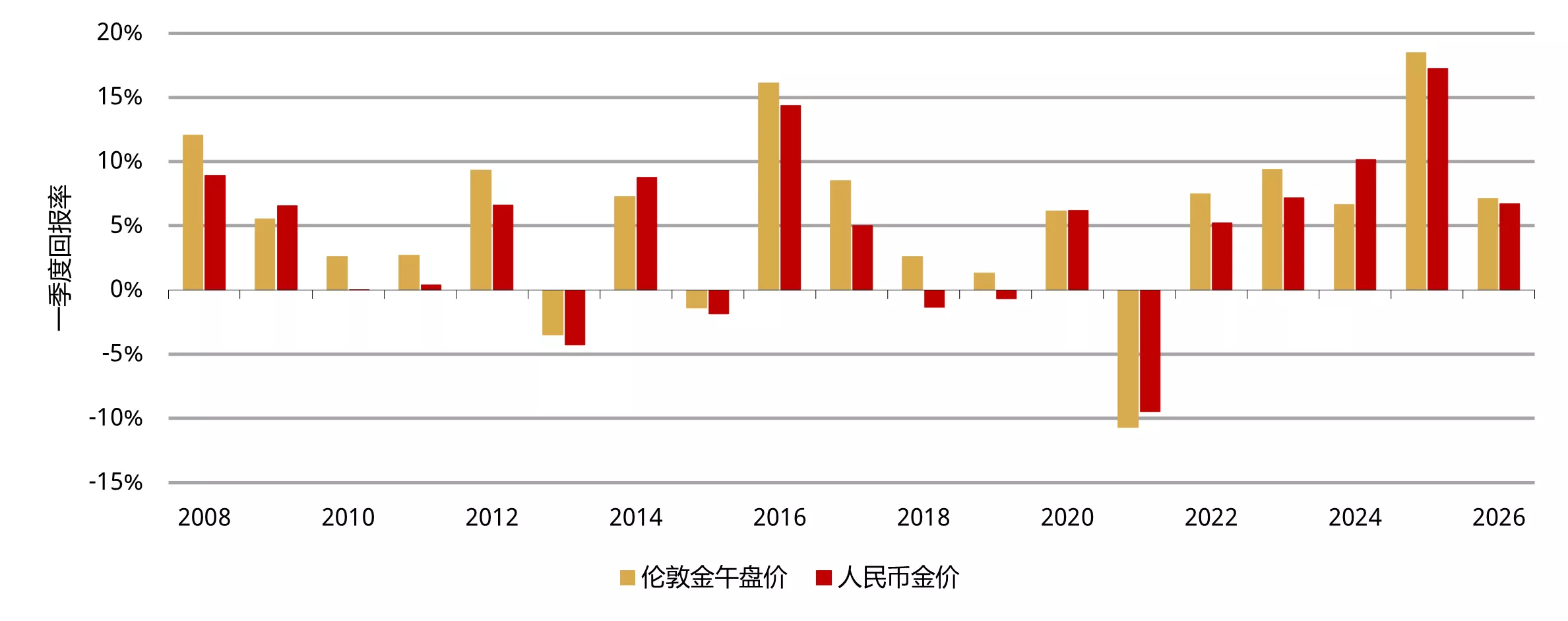

- 黄金3月表现疲软,一季度收官走弱;以美元计价的伦敦午盘金价(LBMA)和以人民币计价的上海午盘基准金价(SHAUPM)当月均出现回调,削弱一季度整体涨幅。

- 随着全球投资者将黄金重新纳入投资组合,3月末金价回升态势延续至4月,

- 3月上游实物黄金需求季节性反弹,环比增长57%至134吨,推动一季度总需求同比增长3%至345吨,强劲的投资需求抵消了金饰板块的疲软。

- 3月中国市场黄金ETF延续增长态势,一季度流入590亿元人民币(合约85亿美元),创历史新高;资产管理总规模(AUM)猛增26%至3,040亿元人民币(合约440亿美元),持仓增加50吨至298吨。

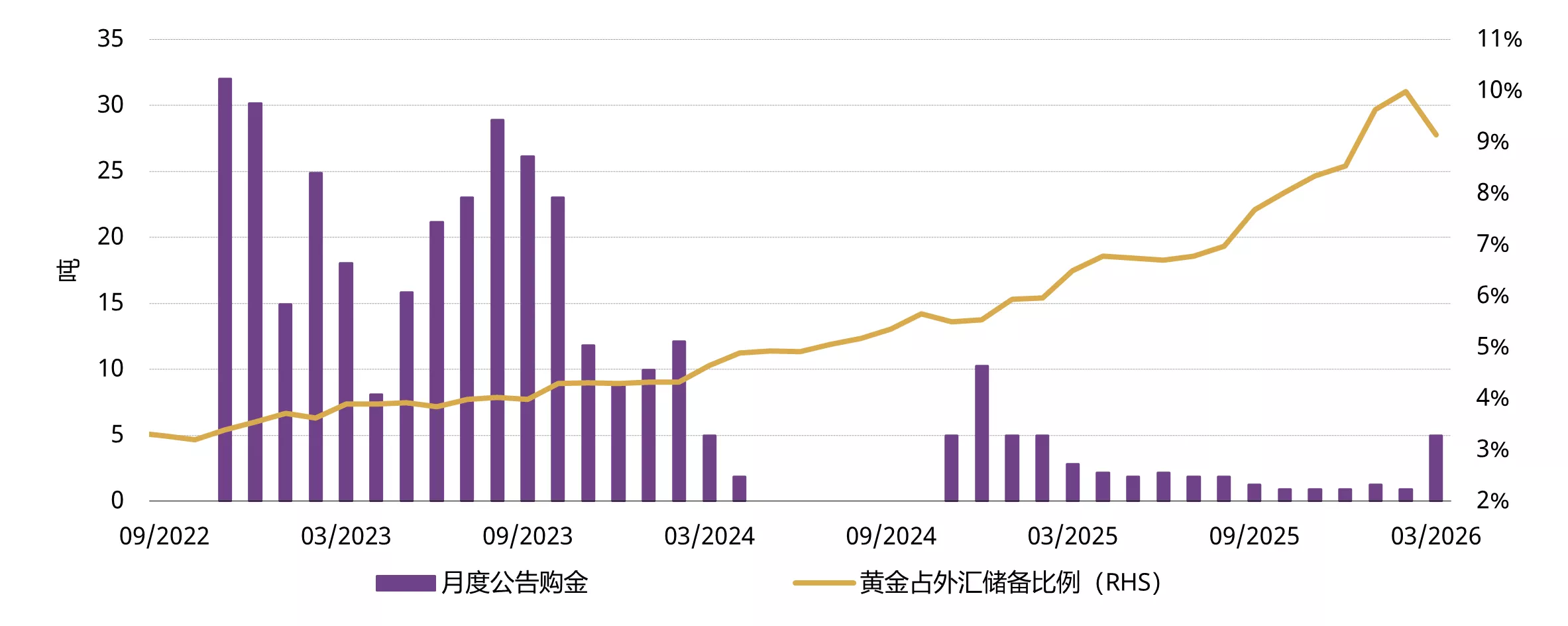

- 3月中国人民银行连续第17个月购入黄金,黄金储备增加5吨至2,313吨,占总外汇储备的9%;一季度官方黄金储备增加7吨。

未来展望

- 二季度历来是金饰消费的传统淡季,但若金价企稳,该板块需求或能得到一定改善。投资需求方面,受债券收益率下行及国内其他资产表现平平的影响,黄金投资仍有望获得支撑——不过金价走势仍将是影响投资者决策的关键因素。更为详细的中国黄金市场二季度展望及一季度回顾,将在我们于4月29日发布的《黄金需求趋势》报告中呈现。

3月金价疲软,拖累一季度整体涨幅

3月金价重挫。以美元计价的伦敦午盘金价(LBMA)当月跌幅达12%,受多重因素拖累:中东冲突引发的通胀担忧导致市场对美联储降息预期迅速降温,推升持有黄金的机会成本;投资者平仓期货、ETF及期权仓位所带来的趋势动能亦加剧了跌势。上海午盘基准金价(SHAUPM)亦录得相似回调,跌幅为11%,但本币贬值在一定程度上缓冲了跌幅。

3月金价表现疲软,削弱一季度整体涨幅。以美元计价的国际金价及以人民币计价的国内基准金价一季度均上涨7%(图1)。尽管一季度金价波动剧烈,但在3月末及4月初,市场已显现出一定的回稳迹象。

图1:黄金一季度表现依然亮眼

人民币金价和伦敦LBMA午盘金价(美元)一季度回报率*

*截至2026年3月。由于上海午盘基准金价(SHAUPM)仅可追溯至2016年,因此人民币金价基于Au9999金价。

来源:上海黄金交易所,ICE基准管理局,世界黄金协会

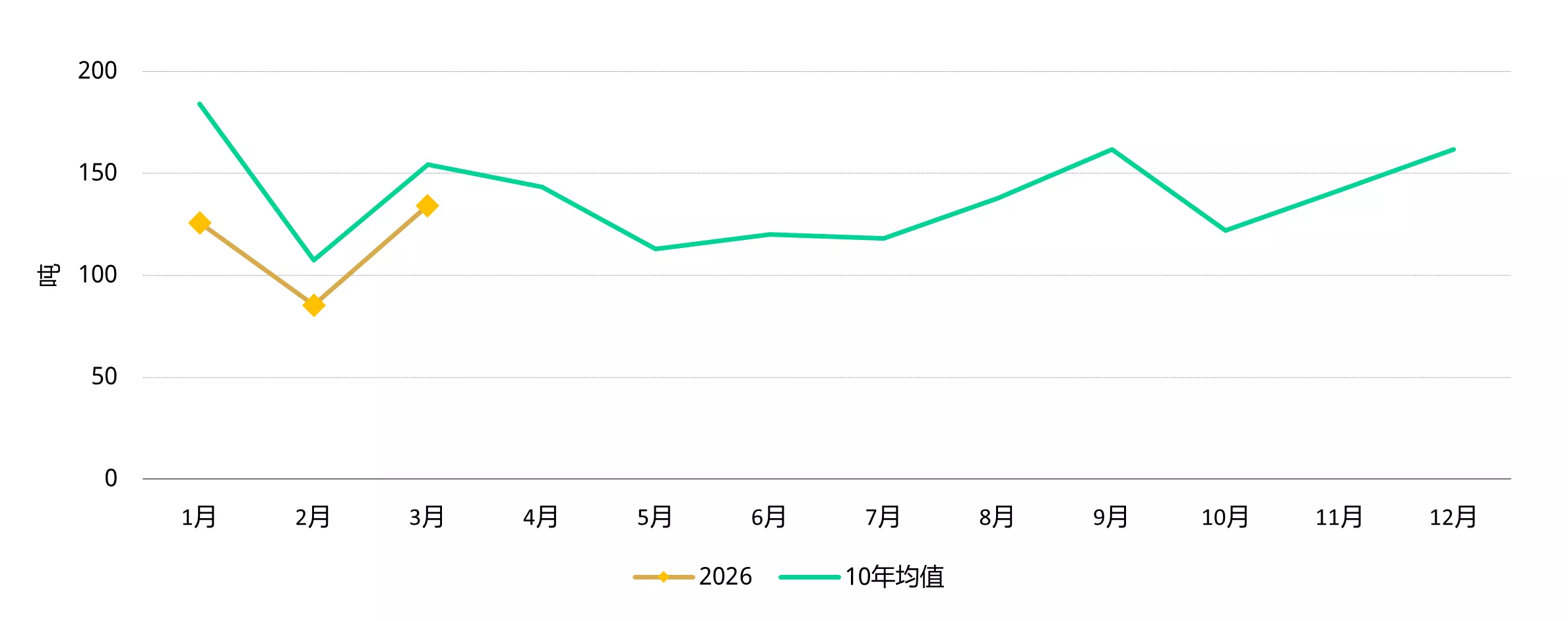

一季度末上游实物黄金需求出现季节性反弹

3月,各大银行、金饰商及精炼厂从上海黄金交易所提取黄金134吨(图2),环比增长57%,同比增加12%。环比回升主要受季节性因素推动,包括3月工作日天数增多(22天,高于2月的14天)以及春节后行业的补库需求。我们认为,金价回调亦促使市场出现逢低补库行为。

金价回调或在一定程度上支撑了同比增长:去年3月金价大幅上涨抑制了金饰商的补库意愿。尽管如此,3月上游实物黄金需求仍低于十年均值,凸显金饰行业的持续疲软态势。

3月需求回升带动一季度上游实物黄金需求升至345吨,同比增长3%,但仍较十年平均水平低23%。总体而言,中国黄金需求延续了2025年的分化趋势:一季度大部分时间金价飙升,强劲的投资需求抵消了金饰消费的持续疲软。

图2:3月上游实物黄金需求出现季节性反弹

上海黄金交易所的月度出库量及十年月度均值*

*十年均值基于2016年至2025年间的数据。

来源:上海黄金交易所,世界黄金协会

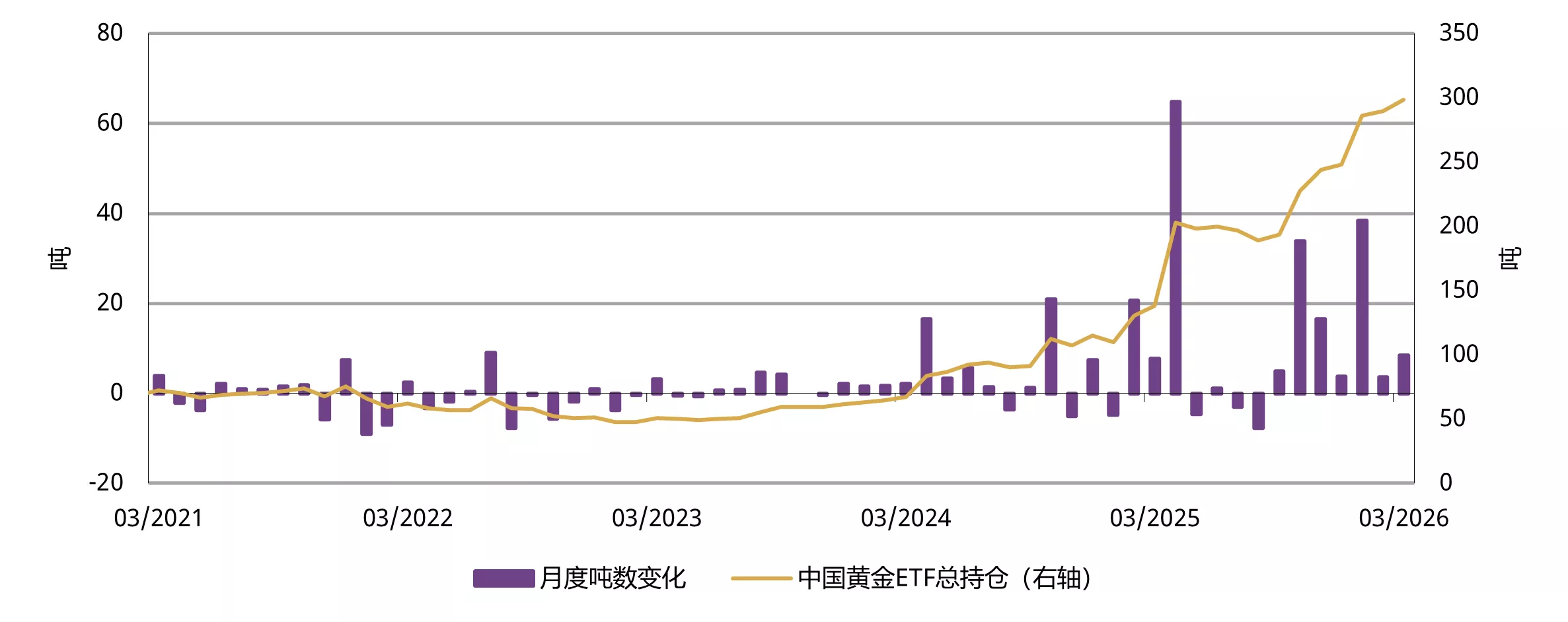

一季度中国市场黄金ETF实现持续流入

中国市场黄金ETF已连续第七个月实现流入,3月流入约120亿元人民币(约合17亿美元),相当于持仓增加8.4吨(图3)。尽管本地金价大幅下跌,但未影响国内投资者对黄金ETF的投资热情。当月,沪深300指数下跌6%,人民币兑美元贬值0.8%。上述因素叠加美以伊冲突局势以及持续的区域地缘政治紧张局势所引发的避险需求,共同对本地黄金ETF买盘形成支撑。同时,3月亦出现一定程度的逢低买入。

一季度,中国投资者累计购入价值590亿元人民币(约合85亿美元,50吨)的黄金ETF,创纪录水平;受金价上涨和资金流入推动,其资产管理总规模(AUM)在一季度亦增长26%至3,040亿元人民币(约合440亿美元),持仓升至298吨,均创季度末新高。

图3:3月中国市场黄金ETF持续增长

中国市场黄金ETF需求及持仓(吨)*

*截至2026年3月31日。

来源:相关公司公告,世界黄金协会

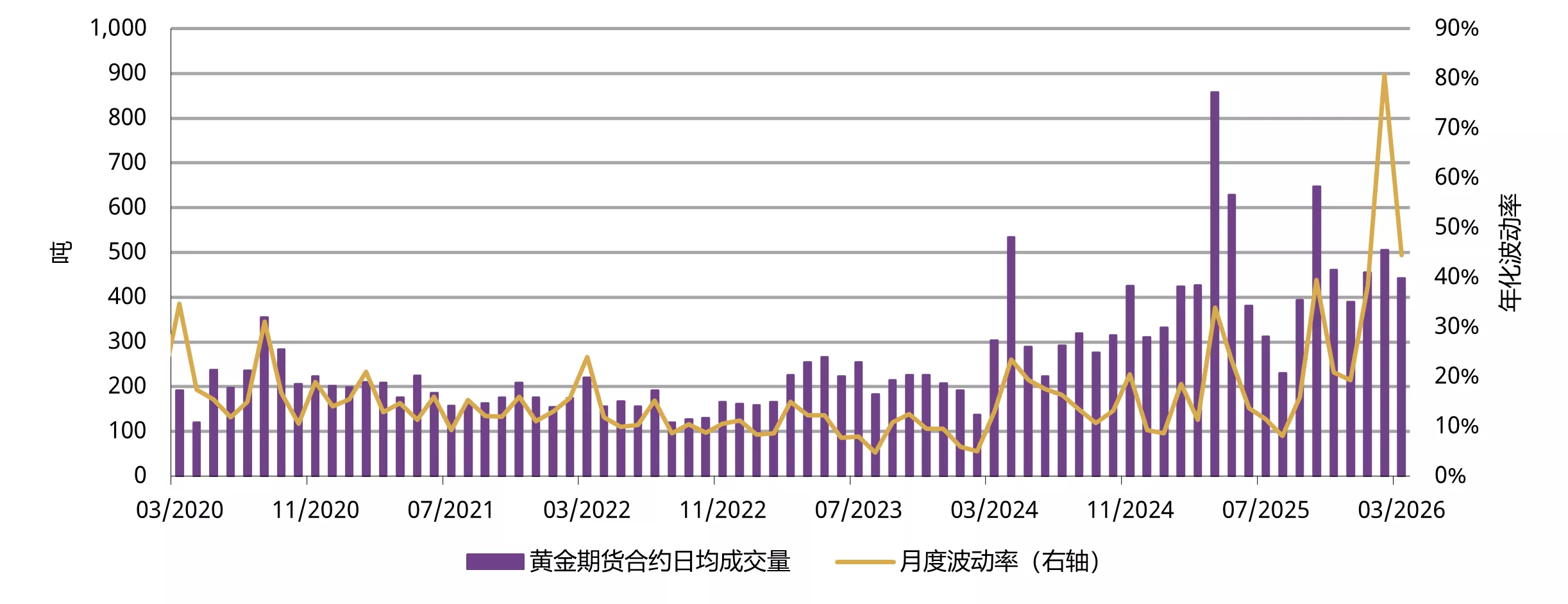

3月,中国黄金期货交易量环比下滑12%,日均降至443吨。我们认为,这主要归因于金价波动性回落以及金价疲软,二者共同削弱了交易者的兴趣(图4)。一季度期间,上海期货交易所(SHFE)黄金期货日均交易量为468吨,显著高于日均265吨的五年平均水平。

图4:3月上海期货交易所黄金期货交易活跃度回落

上海期货交易所黄金期货日均交易量与月度金价波动率*

*截至2026年3月31日。

来源:上海期货交易所,世界黄金协会

3月中国人民银行逢低买入黄金

3月,中国人民银行连续第17个月购入黄金,当月增持5吨,是自2025年2月以来的最高月度购金量,使中国官方黄金储备升至2,313吨(图5)。主要受3月金价回调影响,黄金在中国外汇储备中的占比由2月的10%降至9%。一季度中国人民银行持续购金,本季度累计增持7吨,为2025年一季度以来的最高水平。

图5:3月金价调整期间,中国人民银行强劲购金

中国人民银行购金量及黄金在外汇储备总额中的占比*

*截至2026年3月。

来源:国家外汇管理局,世界黄金协会

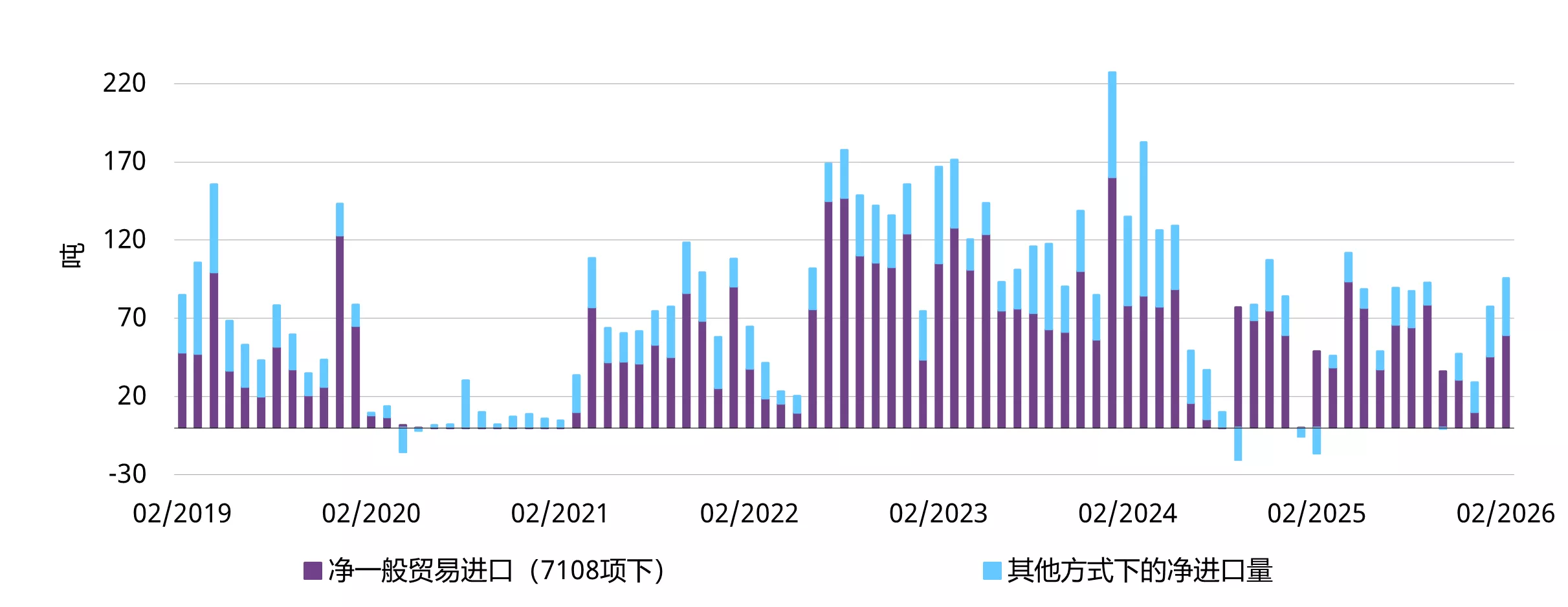

年初黄金进口量有所回升

根据中国海关最新数据(图6),2026年初中国黄金进口量有所回升。1月净进口量达77吨,与去年同期净出口6吨相比大幅增加。2月黄金净进口量达96吨,同比增加63吨。黄金进口量增势强劲,主要得益于年初需求的韧性。同时,境内外金价溢价也提振了黄金进口商的兴趣。

图6:2026年初黄金进口量反弹回升

海关编码7108项下的黄金净进口量*

*截至2026年2月。

来源:中国海关总署,世界黄金协会

免责声明

版权和其他权利

© 2026 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。