执行摘要 黄金在2026年1月一度飙升至历史高位,现货黄金盘中突破5,500美元/盎司,但此后金价在6月下旬跌破4,000美元/盎司,堪称极具戏剧性的上半年行情。尽管年内下跌约7%,黄金在过去12个月中仍位居表现最好的资产之列,其他资产正在逐步追赶其涨幅。2026年上半年表明,黄金对地缘政治风险的上升以及投资者情绪的突发变化仍然高度敏感;同时也凸显了亚洲市场在黄金价格发现中的重要性不断提升。

在当前水平下,黄金价格表现总体反映全球“经济适度增长、通胀略有降温但仍偏高、以及央行进一步但有限的加息预期”这一宏观背景。在这种情况下,黄金大概率将维持相对区间震荡(±5%),但潜在突破的条件已经具备。在上行情景中,明确的催化因素 - 例如经济进一步走弱或地缘政治风险再度升温、利率预期转向下行,或逢低买盘集中入场 - 都可能重新激发黄金上涨势能,并推动价格回升至4,500美元/盎司或更高水平。如果信号足够强劲,金价甚至可能进一步上行。相反,如果经济保持韧性、美债收益率上升且市场情绪趋于平稳,黄金或出现进一步回调;但金价较当前水平下跌超过10%的可能性则会因“逢低买入”需求的支撑而受到限制。

与此同时,持续的央行需求以及印度等关键市场的政策变化,也可能成为黄金下半年走势的额外“变量”,对其路径产生微妙的影响。

图1:黄金当前价格与宏观共识预期基本相符,但一旦偏离该环境,可能重新推动其上涨趋势或持续的震荡整理 2026年下半年假设宏观经济情景下的隐含黄金表现*

Mid-year Outlook 2026: Chart 1 - [ZH]

来源:

彭博社,

ICE基准管理机构,

牛津经济研究院,

世界黄金协会; 版权和其他权利

*历史数据基于截至2026年6月26日的LBMA午盘金价(美元)。区间值并非价格预测,而是根据我们的黄金估值框架 ,对不同情景潜在结果的假设性演示。“宏观市场共识”对应-5%至5%的波动;“上涨趋势”对应5%至20%的涨幅;“价格盘整”对应5%至15%的跌幅。参考基准为截至2026年6月26日当周的LBMA 金价均值。详见第9页表3。

登录或注册

登录或注册以读取文本、查看图表和下载文件..

注册免费、快速并且简单。注册之后即可访问本网站上的所有下载内容。

过山车般的行情 今年以来,金价已累计下跌7%,1 地缘政治风险加剧和期权市场交易活跃 的影响,金价12次刷新历史峰值,并于2026年1月底突破5,500美元/盎司的盘中高点,随后在6月下旬跌向4,000美元/盎司,并曾短暂跌破该水平。2

价格的大幅波动推动黄金已实现波动率升至50%以上 ,3 图2 黄金波动率在大幅飙升后往往会出现均值回归 。

图2:金价波动率虽有所回落,但仍处高位 现货黄金(XAU)30日已实现波动率与隐含波动率*

Mid-year Outlook 2026: Chart 2 - [ZH]

*数据截至2026年6月26日。采用现货黄金1个月平值隐含波动率(1M ATM IVOL)以及基于日收益率计算的30日已实现波动率(30D RVOL)。均值基于30日已实现波动率计算。

尽管近期金价有所回调,但从过去12个月的表现来看,黄金仍然是表现最佳的资产之一,而其他资产在这期间整体呈追赶态势(图3

图3:2026上半年黄金下跌,但其过去12个月的表现依然亮眼 黄金及各主要资产的回报率(美元)*

Mid-year Outlook 2026: Chart 3 - [ZH]

*数据截至2026年6月26日。所用指数:彭博巴克莱全球国债(不包括美国),彭博巴克莱美国债券综合指数,ICE BofA美国3月期国债指数,New Frontier全球机构投资组合指数,MSCI全球(美国除外)总回报指数,彭博商品总回报指数,MSCI新兴市场总回报指数,LBMA午盘金价(美元),MSCI美国总回报指数。

风险与势能驱动黄金表现 总体来看,金价表现受到四大主要驱动因素相互作用的影响:

经济扩张: 支撑金饰消费、科技用金需求和长期储蓄需求 风险与不确定性: 提升黄金作为对冲和投资组合风险分散工具的需求 机会成本: 美债收益率下降或货币(尤其是美元)贬值提升黄金吸引力,反之亦然 势能: 捕捉短期投资资金流的影响 - 进一步强化金价涨势或推动金价回归均值 我们的短期金价表现归因模型 (GRAM)显示,今年以来,高风险环境以及风险偏好的变化是推动黄金表现的重要因素(图4 表1

投资者的仓位调整、趋势跟踪策略以及获利了结行为等势能因素也对黄金表现产生了显著影响。

机会成本因素的影响则好坏参半,因为市场不断调整对美债收益率和美元走势的预期。4

图4:风险、美元和趋势动能是2026年上半年金价表现的重要驱动因素 金价月度回报背后的关键驱动因素*

Mid-year Outlook 2026: Chart 4 - [ZH]

表1:2026年上半年,金价波动很大程度上由风险、外汇和趋势动能因素推动 各关键驱动因素对金价波动的影响(%)*

类别 指标 上半年波动 经济扩张 12% 风险与不确定性 17% 机会成本 外汇 14% 利率 3% 趋势动能 24% 上述合计 70% 其他因素** 30% 总波动 100%

*数据截至2026年6月26日。由于四舍五入,部分数值相加可能并不等于总计。各项数据表示2026年上半年黄金波动性中各驱动因素的百分比贡献,其计算方法为:将各驱动因素对月度表现的贡献取绝对值,并与总回报的绝对值进行对比。更多关于GRAM 的信息,请参阅图4 。

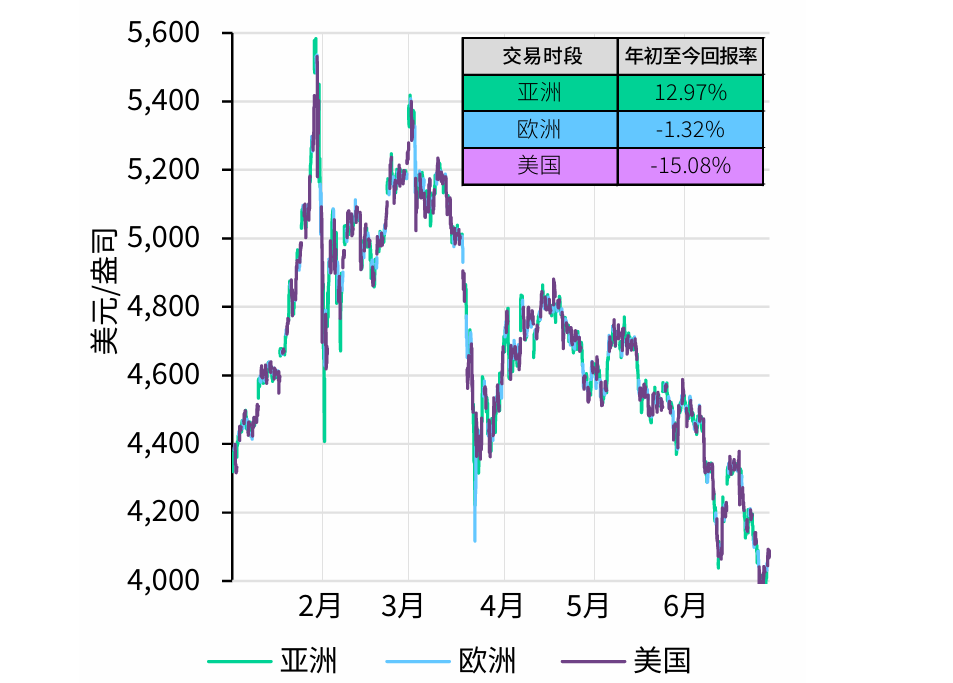

有趣的是,日内分析表明,金价的大部分走势变化与亚洲和美国交易时段内的市场活动有关。其中,多数金价回调发生在美国交易时段,而金价反弹则普遍出现在亚洲交易时段。这进一步凸显了亚洲投资者(及消费者)在价格发现和金价走向中日益重要的作用(图5

图5:亚洲时段交易是支撑金价的主要引擎 各交易时段黄金上半年表现*

脚注 基于截至2026年6月26日的LBMA午盘金价。

LBMA金价于1月29日触及5,405.00美元的高点,并于6月25日跌至4,001.80美元的低点。现货黄金(XAU)于1月29日盘中最高触及5,595.47美元/盎司,并于6月24日盘中最低下探至3,959.33美元/盎司。

基于现货黄金(XAU)日回报率的30日已实现波动率。

尽管近期表现强劲,但美元也曾在2026年上半年经历阶段性走弱,尤其是在1月和4月,这对金价形成了一定支撑。