你问我答: 黄金表现是否已发生结构性转变?

16 四月, 2026. 13:00

摘要

- 2026年黄金波动率显著上升;类似波动率水平在历史上也有所发生,且通常会在数月内回归常态;

- 自2024年以来,现货黄金买卖价差亦有所扩大;但除去非交易时段出现的异常大幅波动,全球黄金市场仍凭借创纪录的交易量及双向交易活动,为投资者提供充足流动性;

- 在债券与股票相关性明显上升的背景下,即便考虑到更高的波动环境,黄金依然是重要的战略性资产和投资组合风险分散工具。

金价波动率是否在持续上升?

金价波动率上升背后的关键驱动因素

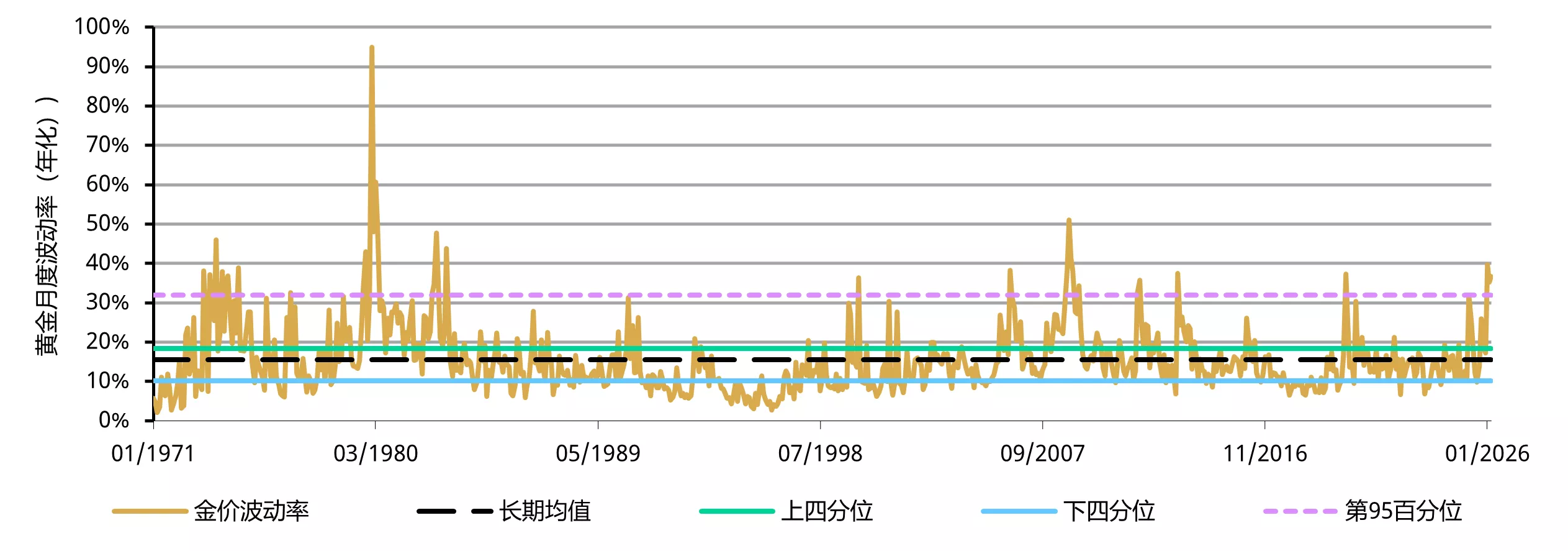

2026年金价波动率有所上升(图1),突破了其常规水平的上限,攀升至自1971年以来数据序列的前5%区间。导致金价如此剧烈波动的驱动因素,在我们1月、2月和3月的《黄金市场评论》中进行了分析,具体包括:

- 美联储降息预期降温,以及多重因素推动下债券收益率上行——包括1月下旬宣布提名凯文·沃什为美联储主席,以及2月下旬中东冲突引发的通胀担忧升温;

- 美元走强,扭转了此前连续三个月的下行趋势;

- 在金价最后一轮加速上涨之后,投资者对黄金期货、期权及黄金ETF多仓位进行平仓——此前金价在短短三天内从5,000美元/盎司迅速攀升至5,500美元/盎司,投资者的看多仓位相对拥挤,超买引发了超卖;

- 当金价向下突破关键关口时,止损盘触发也放大了金价的波动。

图1:2026年伊始黄金波动有所上升,类似于以往风险时期所出现的波动上行

自1971年以来黄金的月度已实现波动率*

*基于1971年1月1日至2026年3月31日LBMA午盘金价(以美元计)的日回报率。长期均值基于1971年1月至2026年3月的月度波动率数据。

来源:ICE基准管理机构,世界黄金协会

尽管金价数次反弹,但持续的地缘政治风险令金融市场承压,总体上增加了投资者的流动性需求,对黄金波动率造成了额外影响,尤其是在中东冲突影响迪拜等重要交易和需求枢纽的背景下。

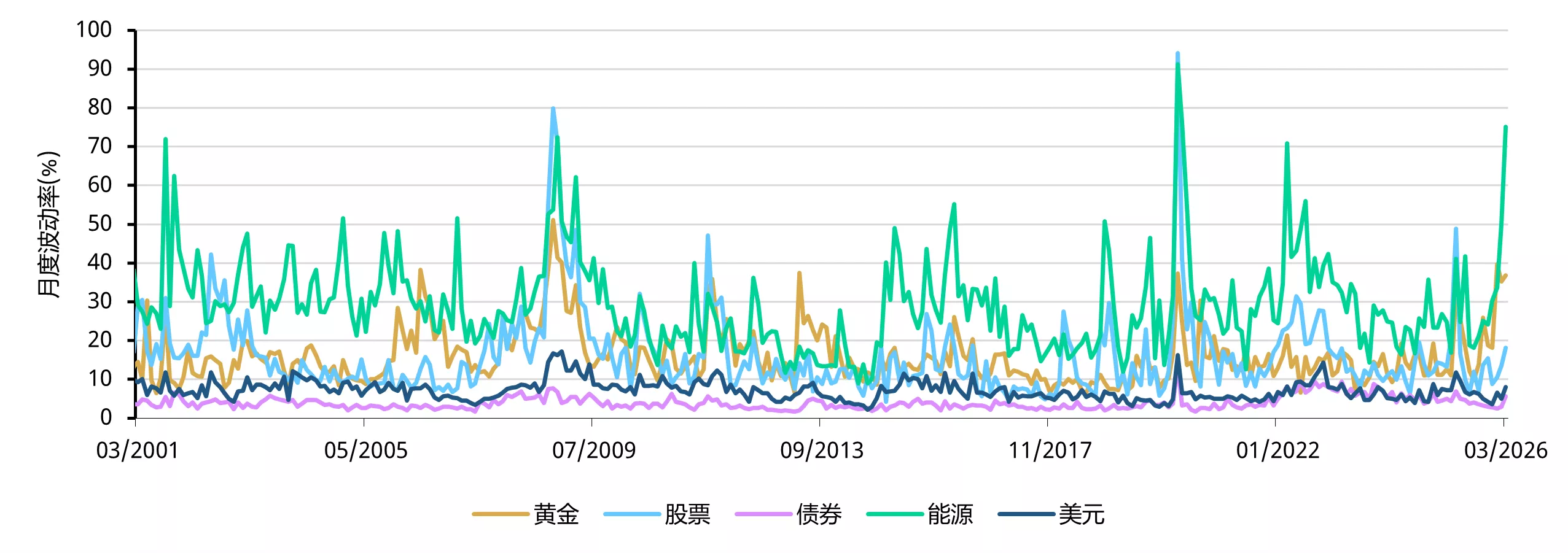

值得注意的是,2026年经历波动率上升的资产类别并非只有黄金(图2)。3月,股票和债券的波动性也大幅上升,而类似情况历史上也曾发生过。例如,在全球金融危机(GFC)期间,鉴于黄金具备良好的流动性且此前表现强劲,投资者曾抛售黄金以满足其他保证金要求或流动性需求出现了主要金融资产波动率同步上升的情形。在新冠疫情冲击全球金融市场时,也出现了类似的操作。在上述大多数情形下,黄金整体表现良好,帮助投资者积累了“应急资金来源”。而在流动性危机结束后,黄金也提供了强劲的回报。这正是塑造黄金在投资组合中战略地位的关键优势之一:即在市场承压时期充当流动性来源。

图2:黄金历史上的波动性飙升并非孤立事件

各资产类别月度波动率的年化水平*

*基于LBMA午盘金价、标普500总回报指数、彭博美国综合债券总回报指数、彭博能源总回报子指数,以及美元指数日回报率的年化月度波动率。

来源:彭博社,ICE基准管理机构,世界黄金协会

黄金高波动率是否将回落?

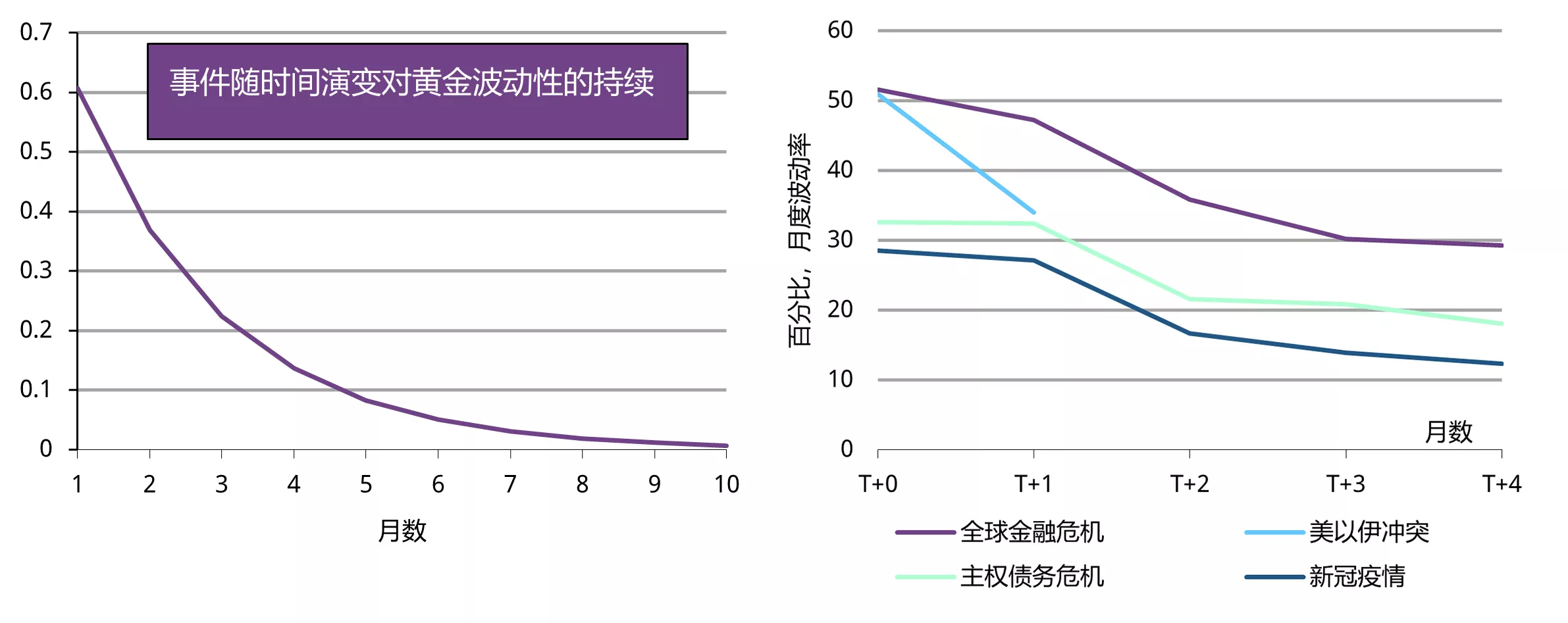

我们的分析表明,黄金波动性具有均值回归特性(图3)。如图1所示,在大多数时间里,黄金的年化波动率介于10%至18%之间。历史数据表明,金价波动性的“半衰期”(即一次波动性冲击事件的影响减半所需的时间)约为1.6个月,与股票相似。这意味着:尽管黄金波动性可能飙升至多年未见的水平,但从历史上看,其往往会回归至长期均值水平。

图3:历史数据表明黄金波动率冲击会在1.6个月后减半

左:冲击事件对黄金波动率影响的衰减;右:波动率冲击后的历史模式*

*基于对数月度波动率的一阶自回归显示ρ=0.65,且在99%置信水平上具有统计显著性。半衰期计算公式为:log(2)/(-log(ρ))。月度波动率基于1971年1月至2026年3月LBMA午盘金价(以美元计)的日回报率。使用的历史波动率对应时间日期:全球金融危机 - 2008年10月;美以伊冲突 - 2026年2月;主权债务危机 - 2011年9月;新冠疫情 - 2020年3月。

来源:彭博社,世界黄金协会

抛售是否影响了黄金市场流动性?

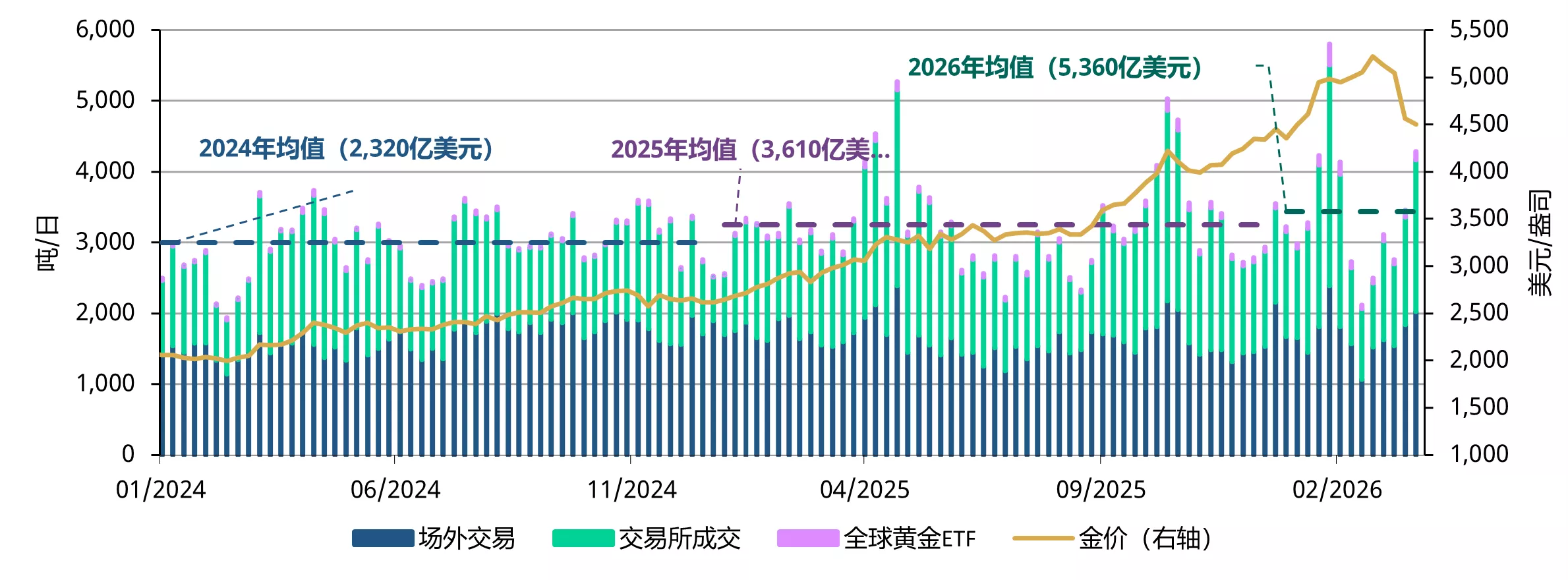

在近期的市场抛售期间,黄金交易活动显著激增,突显了其在市场承压时期的深厚流动性(图4)。在1月最后一周的金价回调期间,全球黄金市场日均交易量达到9,650亿美元(合5,805吨/日),创下历史最高纪录。主要由LBMA成员驱动的场外交易(OTC)活动日均交易额为3,950亿美元/天,较前一周增长41%。主要交易所的黄金衍生品交易量跃升45%至5,200亿美元/日,COMEX和上海期货交易所(SHFE)领涨且增幅强劲;黄金ETF交易量较前一周飙升137%,达到490亿美元/日。

3月也出现了类似的模式。随着金价回调,黄金日均交易量升至5,250亿美元,环比增长11%,较2025年的均值3,610亿美元/日高出46%,其中LBMA场外交易和COMEX交易活动尤为强劲。这一表现与2020年3月新冠疫情冲击全球市场并引发抛售时的情况相似,当时全球黄金交易量飙升,进一步强化了黄金在大范围金融压力时期提供深厚流动性的作用。

图4:近期回调期间黄金市场流动性充裕

各板块黄金市场交易量*

*周度数据截至2026年3月27日。更多信息详见:黄金交易量 | 黄金日交易量 | 世界黄金协会。

来源:彭博社,纳斯达克,纽约商品交易所,ICE基准管理机构,上海黄金交易所,上海期货交易所,各ETF发行商,印度多种商品交易所,迪拜黄金和商品交易所,日本交易所集团,泰国期货交易所,伊斯坦布尔证券交易所,马来西亚股票交易所,韩国交易所,世界黄金协会

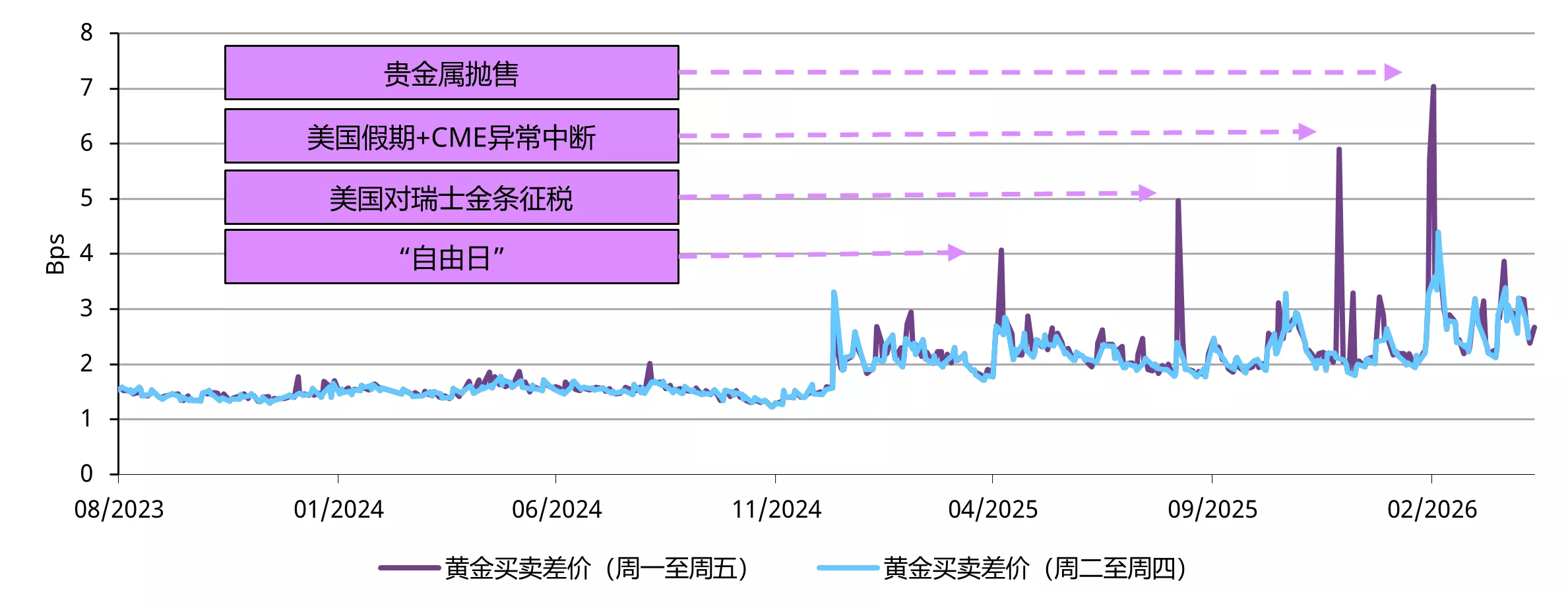

与此同时,日内买卖价差可更直观地反映市场深度。近几个月,黄金遭遇了几次偶发性冲击,但一个显著特征是价差扩大的持续时间非常短暂(图5)。值得注意的是,四次最大的价差飙升分别出现在周日晚间至周一早间,以及周四深夜至周五,期间价格在流动性较薄弱的亚洲开盘时段跳空高开或低开,随后迅速恢复正常。

图5:价差扩大呈现出阶段性特征,持续时间较短,且主要发生在常规交易时段之外

时间加权平均买卖价差(bps)

*数据截至2026年4月13日。紫色曲线表示现货黄金(XAU)在所有交易日(周一至周五)范围内的时间加权平均买卖价差;蓝色曲线则仅包含周二至周四的数据,剔除了更容易出现流动性偏低及价格跳空的时段。

来源:彭博社,世界黄金协会

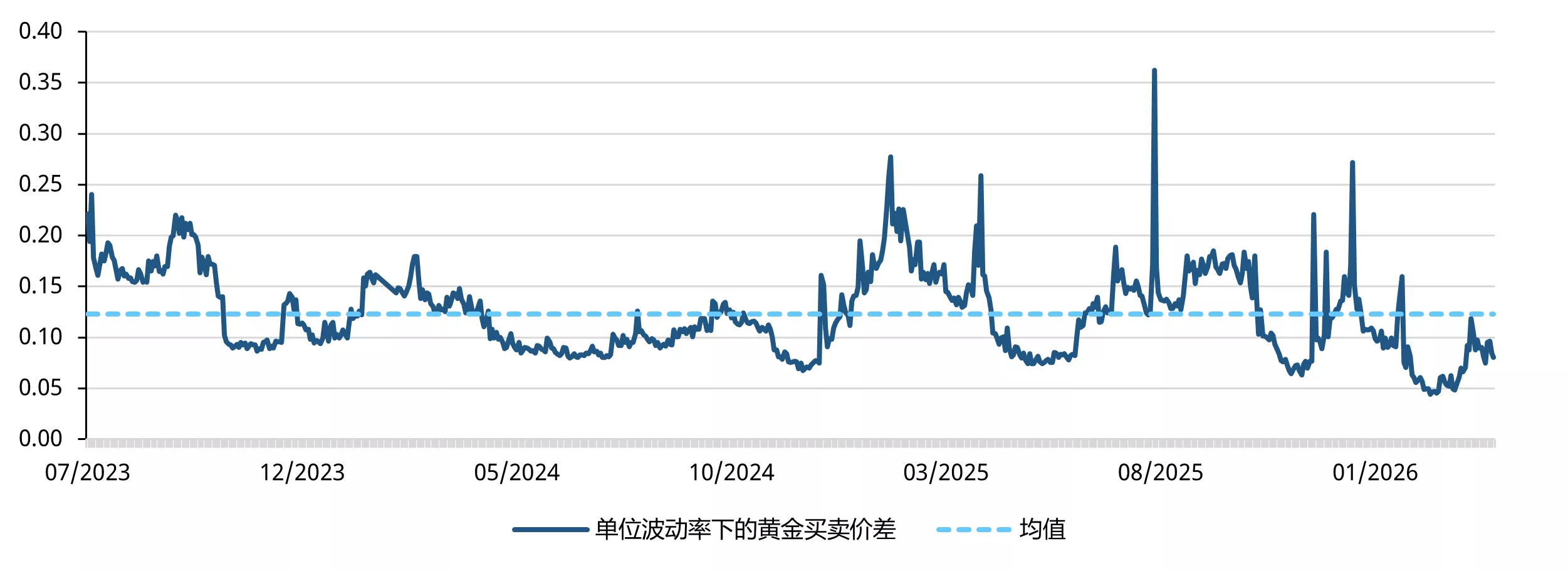

我们还通过考察买卖价差相对于已实现波动率的关系,对流动性进行了另一种衡量。尽管过去两年中,在市场承压阶段,现货黄金的价差有所扩大,但这主要是由波动率上升驱动,而非流动性持续恶化所致。在对波动性进行调整后,价差整体仍处于其历史区间范围内,并已从此前高点回落(图6)。这表明,价差的扩大更多具有阶段性特征,而非结构性变化,且随着波动性回落,预计将持续恢复正常。

图6:按单位波动率计算的黄金买卖价差已从此前压力高点回落

时间加权平均买卖价差相对于30日已实现波动率*

*数据截至2026年4月8日。该比率通过将现货黄金(XAU 美元/盎司)的时间加权平均买卖价差除以30日已实现波动率计算得出。

来源:彭博社,世界黄金协会

黄金是否仍是投资组合中的战略资产?

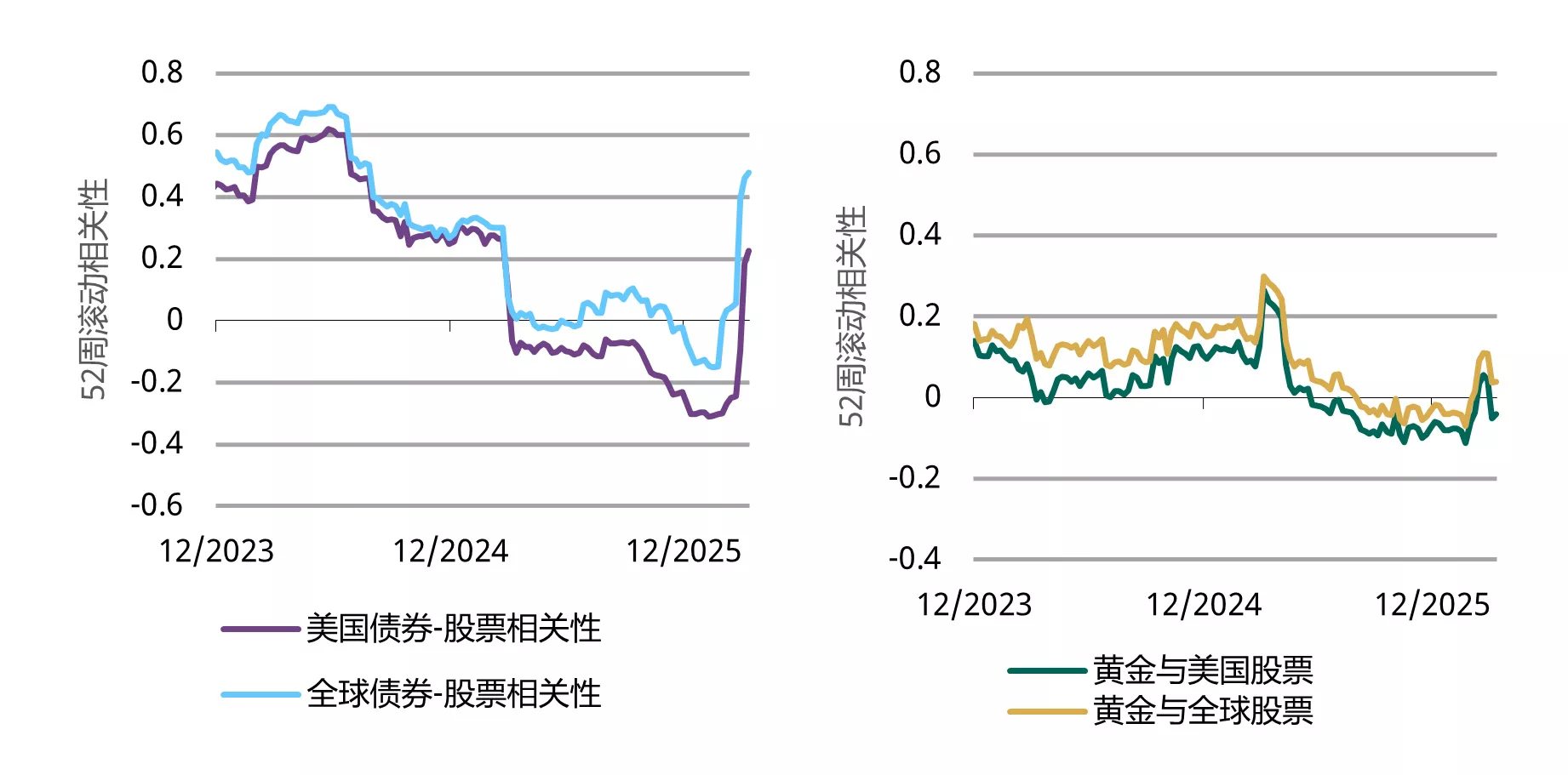

尽管近期波动率飙升,但黄金仍然是投资组合中的重要战略资产。通胀冲击通常会对股票和债券均产生不利影响,从而导致二者之间的相关性转为正值。近期与伊朗冲突相关的油价飙升可能会加剧与通胀相关的市场波动率。与此同时,黄金与风险资产之间仍维持低至负相关性,为投资者提供了避险选项(图7)。

图7:黄金与股票的相关性一直处于低位

左:债券-股票相关性 右:黄金-股票相关性 *

*2023年12月至2026年3月的周度数据。基于MSCI美国指数、MSCI全球指数、彭博美国债券指数、彭博全球债券指数和LBMA午盘金价。

来源:彭博社,世界黄金协会

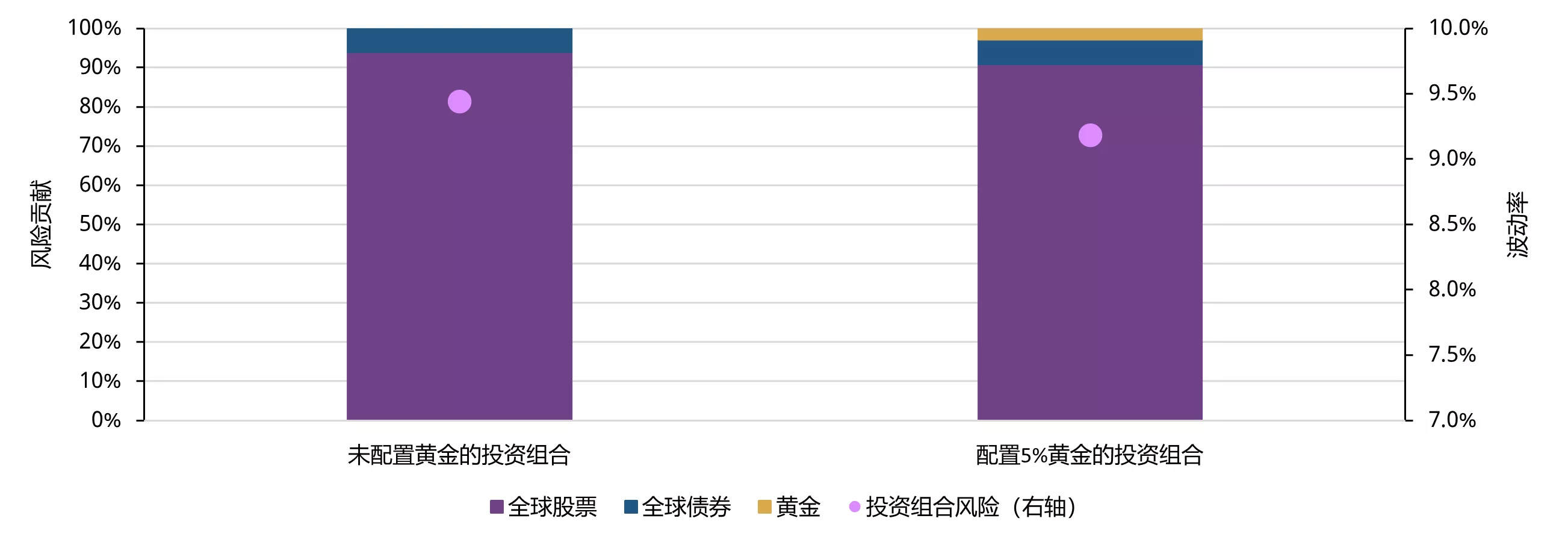

因此,即便在近期黄金波动率上升的情况下,凭借其与股票低相关性,在多元化投资组合中配置黄金仍有助于降低整体风险。我们对全球股票和债券的假定投资组合(传统60/40组合)进行了分析,也证实了这一点(图8)。此外,在风险事件初期,黄金通常会率先回调,充当流动性来源;但当不确定性持续更久时,黄金往往会回升并跑赢其他资产类别。因此,配置黄金对投资组合风险的贡献极低,同时能够明显降低整体波动率。

图8:由于黄金与股票和债券之间的低相关性,配置黄金可在不显著增加风险预算的情况下,降低整体组合波动率

不含黄金的典型60/40全球投资组合与含5%黄金的投资组合对比(2025年1月至2026年4月期间)*

*投资组合(未配置/配置黄金)构成为:全球股票 - MSCI全球指数(60%/57.5%);全球综合债券 - 彭博全球综合债券指数(40%/37.5%)。风险贡献通过将各资产类别权重与其与其他资产的加权协方差相乘后,再除以组合方差计算得出。组合风险表示在图表所示预设期间内整个投资组合的波动率。

来源:彭博社,世界黄金协会

免责声明

版权和其他权利

© 2026 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关LBMA黄金价格的信息

世界黄金协会经由ICE基准管理机构(IBA)授权许可,获准使用LBMA黄金价格,并受此处(https://china.gold.org/terms-and-conditions)所载 限制条款的约束。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。

来自 ICRA Analytics Limited 的信息

本文件中包含的所有来自 ICRA Analytics Limited 的信息,均受此处免责声明约束(详见网址: www.icraanalytics.com/terms-of-use/disclaimer)。