中国黄金市场月度评论 1月,上游需求环比改善,央行继续购金

18 二月, 2025. 12:00

重点

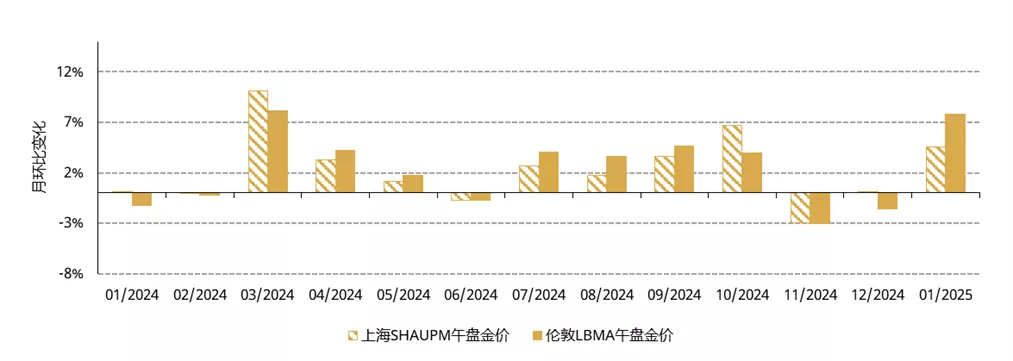

- 2025年黄金强势开局。以美元计价的伦敦午盘金价(LBMA)和以人民币计价的上海午盘基准金价(SHAUPM)分别上涨了8%和5%,均创下多年来1月份最佳表现。

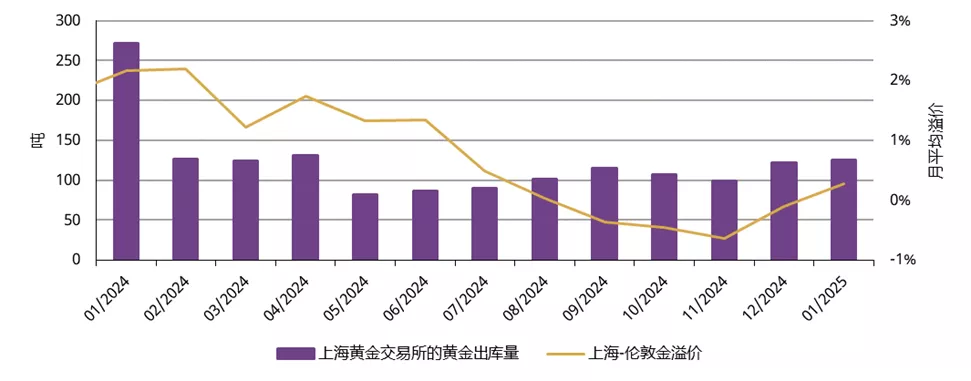

- 由于国内上游实物黄金需求继续呈现季节性改善,上海-伦敦金溢价于1月再次升高:上海黄金交易所(SGE)的黄金出库量较上月环比增加3%至125吨。然而,出库总量仍远低于往年平均水平,突显出金价飙升对金饰需求(以吨计)造成的压力。

- 1月,中国市场黄金ETF需求转负,流出约28亿元人民币(约3.99亿美元),资产管理总规模(AUM)降至700亿元人民币(约98亿美元),但仍接近创历史记录水平。同时,黄金ETF总持仓量减少4.7吨至110吨。

- 1月,中国人民银行(PBoC)再度宣布购入黄金5吨;在连续三个月的增储之后,其官方黄金储备增至2,285吨,占外汇储备总额的5.9%。

未来展望

- 我们预计金条和金币需求将延续其强劲势头,而金价的飙升将对金饰需求(以吨计)施压,但消费者在金饰方面的支出可能不会出现显著波动。长期来看,中国开展保险资金投资黄金业务试点,或将为黄金投资需求提供额外助力。

- 鉴于消费者对黄金的关注度急剧上升,近期上游实物黄金需求(主要由投资需求所驱动)有望保持稳定;但随着二季度这一中国传统黄金消费淡季的到来,该需求或将出现降温迹象。

新年伊始,金价大幅上涨

2025年1月金价飙升:伦敦LBMA午盘金价上涨了8%,上海SHAUPM午盘金价上涨了5%(图1)。由于本地货币走强,加之1月28日至2月4日为春节假期,这期间交易日数量减少,人民币金价表现相对不佳。

我们的分析表明,推动1月金价再创新高的主要因素包括:地缘政治风险加剧(如特朗普政府加征关税)、黄金ETF流入量增加,以及市场通胀担忧重燃。

图1:2025年黄金强势开局

上海SHAUPM午盘金价和伦敦LBMA午盘金价的年回报率*

*截至2025年1月31日。

来源:彭博社,世界黄金协会

上游实物黄金需求环比改善,但同比仍显疲软

中国市场黄金需求在春节期间有所改善。在上游实物黄金需求方面,1月上海黄金交易所的黄金出库量为125吨,较上月环比增长3%(图2)。其主要原因在于,在春节假期这一中国传统的黄金消费旺季前夕,金饰零售商、银行和其他市场参与者纷纷展开了季节性补货和购金。

图2:季节性补货带动上游实物黄金需求环比增长

上海黄金交易所的黄金出库量以及上海-伦敦金溢价*

*截至2025年1月31日。

来源:上海黄金交易所,世界黄金协会

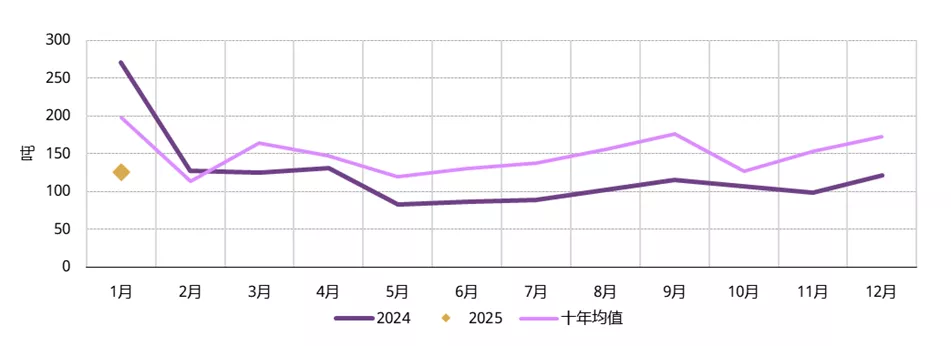

节前,我们曾前往深圳——中国的黄金珠宝批发和加工中心——进行实地参访,结果发现金饰零售商的情绪较往年更为低迷。随着金价的大幅上涨,叠加上一年度的需求状况意味着疲软状况仍持续存在的可能性,金饰零售商们也调低了对节假日期间的销量预期,补货量较往年有所减少。1月上游实物黄金需求同比下降54%,较十年均值低了37%(图3),这一数据也正反映了上述观点。但值得注意的是,2024年1月的金饰需求还是成就了史上最为强劲的1月份表现。

图3:上游实物黄金需求月环比季节性增长难掩年同比疲软态势

上海黄金交易所的黄金出库量和出库量十年均值*

*十年均值基于2014年至2023年间的数据。

来源:上海黄金交易所,世界黄金协会

1月中国市场黄金ETF需求转负

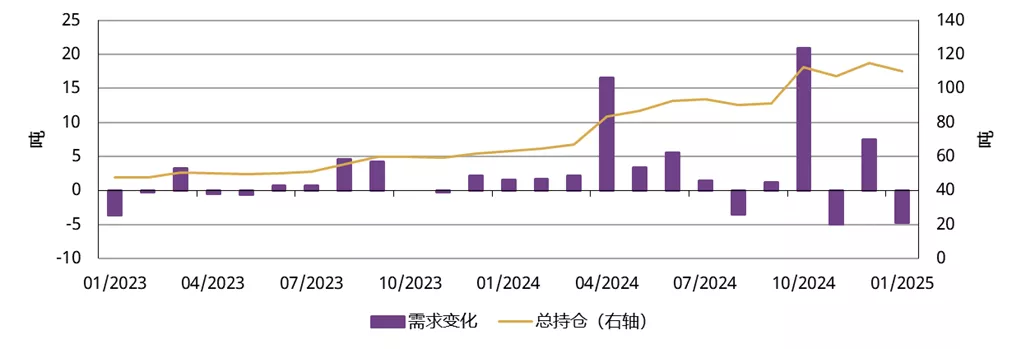

1月,中国市场黄金ETF流出约28亿元人民币(约3.99亿美元),相当于持仓减少4.7吨(图4)。其资产管理总规模降至700亿元人民币(约98亿美元),总持仓为110吨。我们认为导致黄金ETF基金流出的主要原因在于:春节假期前投资者选择进行获利了结,以规避国内休市期间国际市场的波动。 1 此外,由于本月公布的2024年四季度和全年GDP增速均超出预期,或令投资者风险偏好改善,对避险资产的需求相应减弱,这也可能导致了黄金ETF的流出。2

图4:1月份中国市场黄金ETF流出

中国市场黄金ETF总持仓及月度变化*

*截至2025年1月31日。

来源:相关公司公告,世界黄金协会

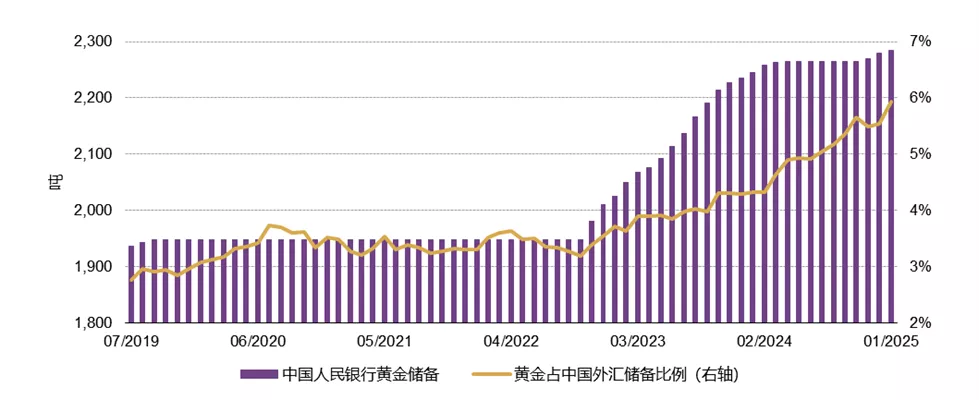

中国官方黄金储备连续三个月增加

2025年1月,中国人民银行再次宣布增储黄金5吨,使得中国官方黄金储备升至2,285吨,占外汇储备总额的5.9%(图5)。正如我们在最新发布的《2024年全球黄金需求趋势报告》中所述,尽管中国在年中曾有六个月暂停购金,但全年购金总量仍达44吨。我们认为,正如之前的坊间证据显示,中国人民银行的购金行为或对国内黄金投资者的情绪产生了积极的提振作用。

图5:1月份中国人民银行连续第三个月增储黄金

中国官方黄金储备和黄金占外汇储备总额的百分比*

* 截至2025年1月31日。

来源:国家外汇管理局,世界黄金协会

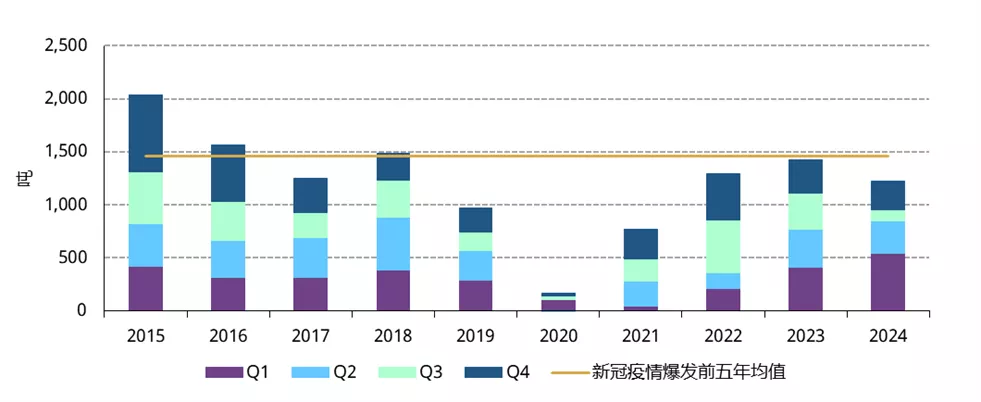

2024年,黄金进口量同比下降

中国海关总署最新数据显示,12月中国进口黄金84吨,四季度进口总量为270吨。尽管四季度进口总量同比下降14%,但较上季度环比增长超过160%,这一同比疲软但环比季节性强势增长的态势,与我们对该季度中国黄金市场需求的观察结果一致。

2024年全年,中国进口黄金1,225吨(图6),同比下降14%,较新冠疫情爆发前的五年平均水平1,460吨低了16%。2024年中国市场黄金消费也呈现了类似的趋势,即较2023年下降了10%,黄金进口量也因而下降。

图6:黄金进口量低于新冠疫情爆发前水平

黄金进口量和新冠疫情爆发前的进口量均值*

*截至2024年12月31日。新冠疫情爆发前的进口量均值基于2015年至2019年间的数据。

来源:中国海关总署,世界黄金协会

未来展望

1月底至2月初的春节假期期间,中国整体消费市场呈现复苏迹象。例如,春节档电影票房收入创历史新高,消费者在餐饮和旅游方面的支出也较2024年同期实现增长。3

黄金市场同样迎来一股消费热潮。各种信息来源表明,春节假期期间金饰零售商铺生意火爆。同时,金价的涨势不断也促使消费者更倾向于选择小克重产品。4

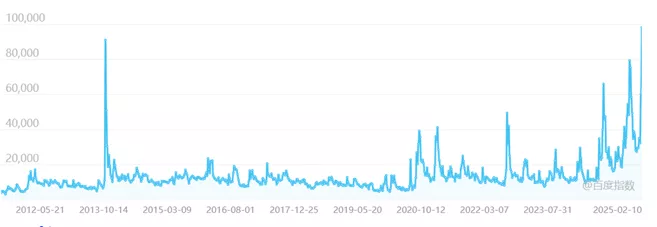

黄金投资需求则更为强劲。金价的优异表现、央行的持续购金态势以及人民币的波动等因素不断激发投资者对黄金的兴趣。目前,黄金的在线搜索量已超越2013年的峰值(图7),彼时中国市场的黄金需求曾飙升至历史最高点。我们与市场参与者的交流也显示,金条销量延续了2024年的惊人增速,甚至导致某些商家出现库存短缺。

我们认为当前的趋势有望持续。尽管黄金保值需求将为金饰消费提供一定支撑,但该板块总体消费(以吨计)或将依旧疲软;而相比之下,金条和金币销售则预计将持续火热,且金价的任何调整都可视为入市良机。最后,中国宣布开展保险资金投资黄金业务试点,我们认为这一政策变化将为中国市场黄金投资需求提供更长期的支持。 5

脚注

1 2025年1月28日至2月4日春节期间,国内金融市场休市。

2详情请见: China's fourth-quarter GDP grows at 5.4%, beating market expectations(译者译:中国四季度GDP增长5.4%,超出市场预期 | 2025年1月16日)

3详情请见:消费迎来“开门红”!春节期间零售和餐饮同比增长4.1%,以旧换新首批810亿元资金已下达_腾讯新闻 | 2025年2月8日