中国黄金市场月度评论 :7月官方黄金储备进一步增加

13 八月, 2025. 12:00

重点

- 7月金价保持稳定。以美元计价的伦敦午盘金价(LBMA)和以人民币计价的上海午盘基准金价(SHAUPM)月末均实现小幅上涨。

- 上海黄金交易所(SGE)黄金出库量呈现温和的季节性月度环比回升,但仍低于长期平均水平。

- 7月,投资者风险偏好回升,致使中国市场黄金ETF流出约24亿元人民币(约合3.25亿美元)。

- 7月,上海期货交易所(SHFE)黄金期货交易活动持续降温,但较往年同期仍处于高位。

- 中国官方黄金储备连续第九个月增加,7月再增2吨至2,300吨。

- 最新数据显示,6月中国黄金进口量下降,2025年上半年进口总量为2021年以来同期最低水平。

未来展望

- 预计中国市场上游实物黄金需求(尤其是金饰领域)将继续迎来季节性改善,但消费者购买力问题可能会限制销量增长。

- 与此同时,金价走势及整体风险偏好等因素将决定金条与金币需求的增长势头,近期股市的强劲表现或将分散部分投资的注意力。

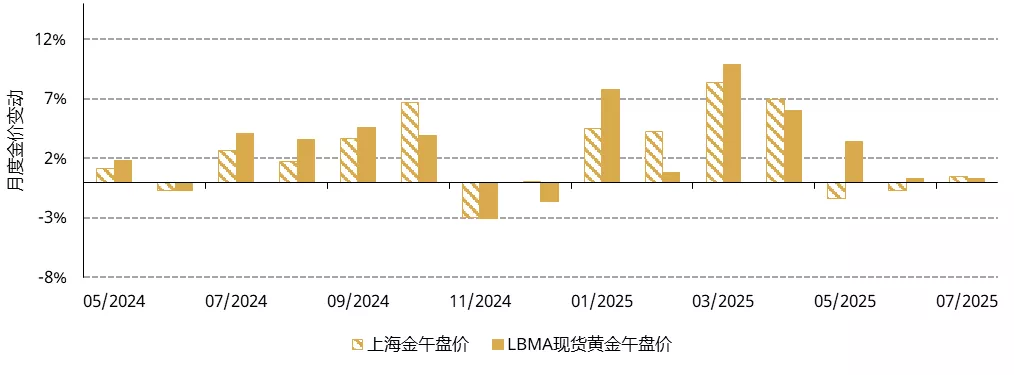

7月金价温和上涨

7月金价继续企稳。通胀担忧加剧叠加多重风险因素抵消了美元走强带来的影响,推动金价小幅上升:伦敦LBMA午盘金价环比上涨0.3%,而上海SHAUPM午盘金价受本币对美元贬值影响涨幅则达到0.5%。2025年初迄今为止,人民币金价已累计飙升逾22%,表现显著优于国内多数资产。

图1:7月金价持续走稳

上海SHAUPM午盘金价和伦敦LBMA午盘金价的月度回报率*

*截至2025年7月31日。

来源:彭博社,世界黄金协会

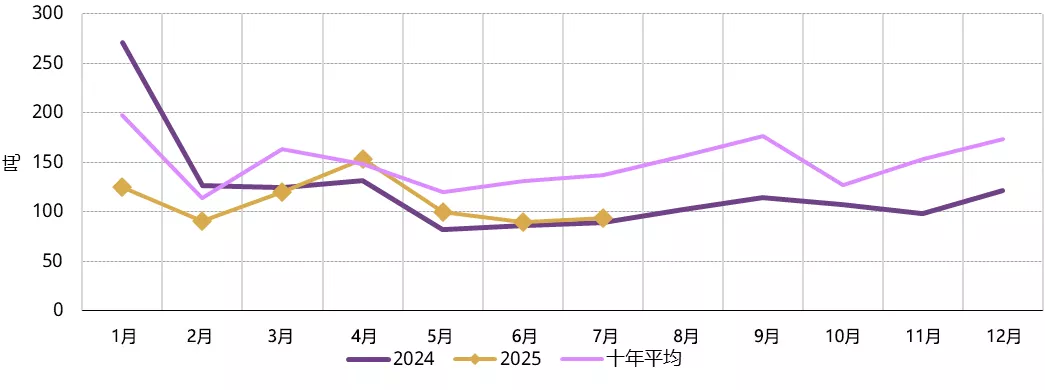

上游实物黄金需求较上月季节性微升

7月,上海黄金交易所的黄金出库量达93吨,环比小幅增加3吨,同比微增4吨(图2)。如下图所示,出库量环比增加主要源于季节性因素:金饰需求往往在三季度回升。同时我们认为,实物黄金投资者趁当前金价企稳加大金条购买力度,也对7月上游实物黄金需求的回升形成支撑。

但7月黄金需求量仍远低于十年均值,凸显了今年上游实物黄金需求的疲软(尤其是金饰领域)。正如我们在2025年二季度《全球黄金需求趋势报告》中所述,在人民币金价处于历史高位的情况下,中国市场黄金需求继续呈现分化态势:黄金投资需求持续飙升,而以吨计的金饰消费量则断崖式下跌。这一态势抑制了金饰商的补货量,而这部分补货量正是上海黄金交易所黄金出库量的主要构成部分。

图2:7月上游实物黄金需求呈现温和的季节性环比回升*

*十年均值基于2015年至2024年间的数据。

来源:上海黄金交易所,世界黄金协会

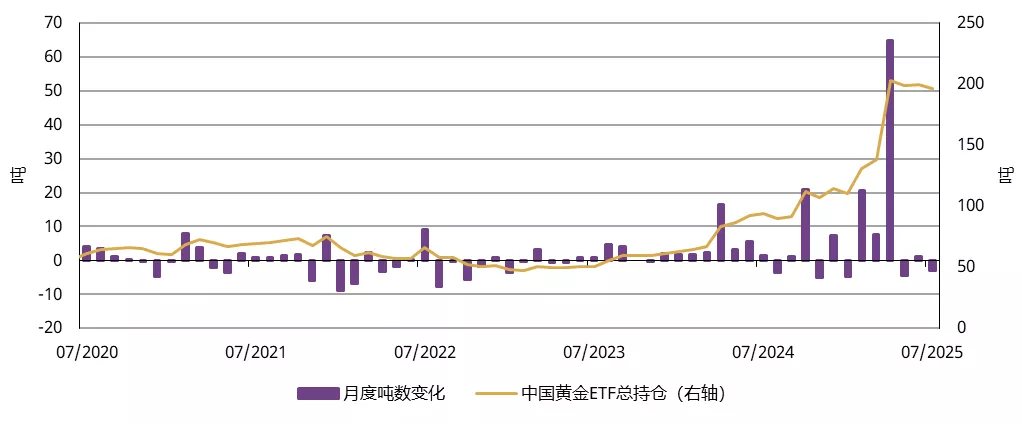

黄金ETF需求再次转负

7月,中国市场黄金ETF净流出约24亿元人民币(约合3.25亿美元)(图3)。受基金流出及金价持平的双重影响,其资产管理总规模(AUM)微降1%至1,510亿元人民币(约合210亿美元),总持仓减少3吨至197吨。尽管7月净流出,但中国市场黄金ETF年初至今流入约610亿元人民币(约合85亿美元,82吨),仍保持历史高位。

随着7月中旬发布的中国二季度GDP数据超出预期,国内投资者的风险偏好明显改善,沪深300股指创下自去年9月以来的最强单月表现。与此同时,在经济显现韧性及中国央行降息进一步预期降温的背景下,地方政府债券收益率持续反弹;加之金价走势不明朗,多重因素导致7月国内投资者对黄金ETF的投资兴趣减弱。

图3:7月中国市场黄金ETF流出

中国市场黄金ETF总持仓及月度需求量*

*截至2025年7月31日。

来源:相关公司公告,世界黄金协会

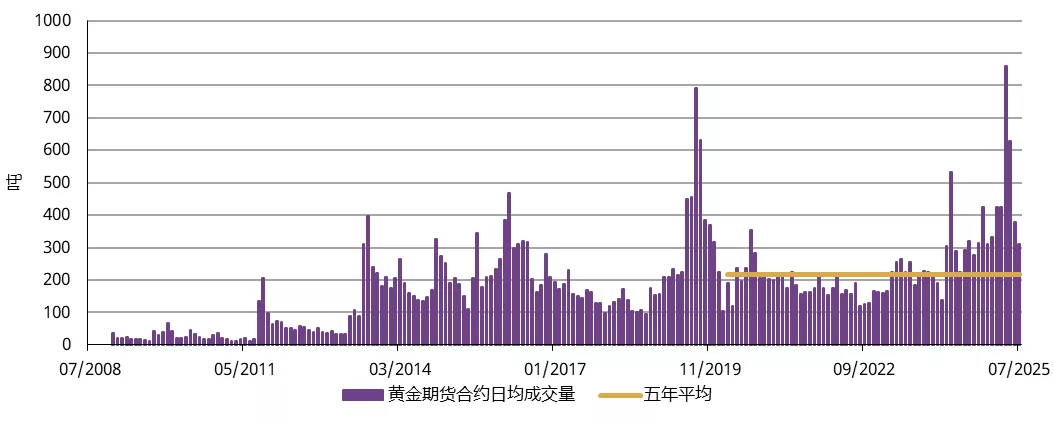

上海期货交易所黄金期货日均交易量为242吨,环比下降18%,但仍高于216吨的五年平均水平(图4)。我们认为交易量下滑主要与当月金价区间震荡、波动性降低有关,因为这削弱了交易者的参与兴趣。

图4:7月上海期货交易所黄金期货交易量下降

上海期货交易所黄金期货月度交易量(日均)*

*截至2025年7月31日。

来源:上海期货交易所,世界黄金协会

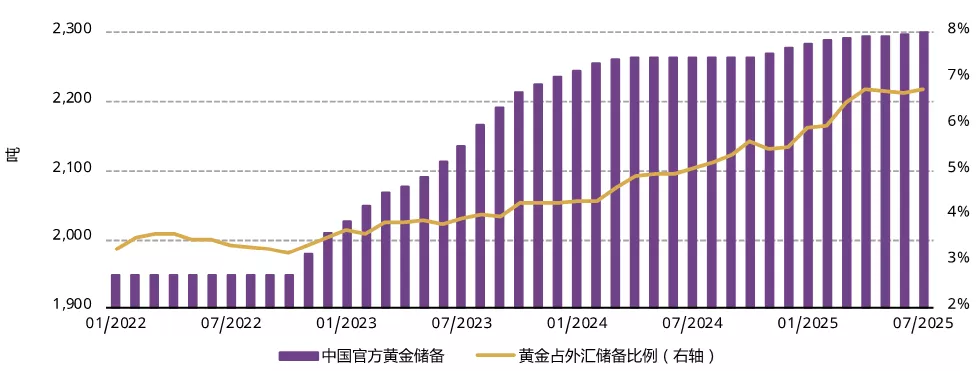

中国人民银行连续九个月增持黄金

中国人民银行连续第九个月增储黄金,7月购入黄金2吨。经过此轮连续购金,中国官方黄金储备已达2,300吨,占外汇储备总额的6.8%(图5)。今年年初至今,中国已累计增储黄金21吨。

图5:7月中国人民银行连续第九个月增储黄金

中国官方黄金储备及其在外汇储备总额中的占比*

* 截至2025年7月31日。

来源:国家外汇管理局,世界黄金协会

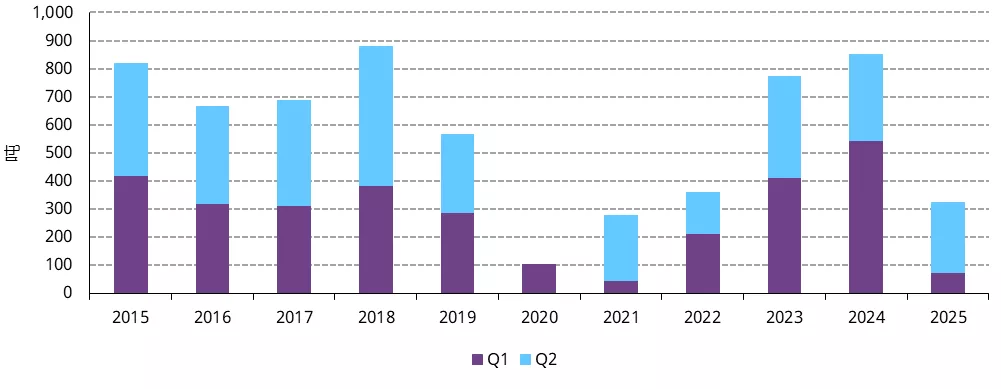

上半年黄金进口疲软

6月,中国黄金进口量骤减近半,总量仅为50吨,环比下降45%。我们认为这与当月上游实物黄金需求低迷有关。6月黄金进口量的下降导致二季度进口总量仅为250吨,较2024年水平低18%。

上半年中国黄金进口总量为323吨,同比暴跌62%。正如我们在此前博文中所述,上半年中国上游实物黄金需求明显走弱,这很可能抑制了黄金进口需求。

图6:上半年黄金进口量低于往年水平

不同贸易方式下的7108黄金进口量*

*基于最新可用数据。截至2025年6月。

来源:中国海关总署,世界黄金协会

免责声明

版权和其他权利

© 2025 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。