你问我答: 黄金突破4,000美元/盎司——趋势延续还是拐点显现?

13 十月, 2025. 12:00

重点摘要

- 新里程碑:黄金于2025年10月8日创下4,000美元/盎司的历史新高,这是年内第45次刷新纪录——从3,500美元涨至4,000美元关口仅用时36天

- 驱动因素:地缘政治紧张局势、美元疲软、美联储降息预期及股债市场风险共同推动黄金投资需求激增

- 早期阶段:实物黄金ETF年内增持634吨,总持仓较2020年峰值仅低2%,但当前积累阶段相较历史上涨周期仍处于早期萌芽状态

- 配置状态:黄金持仓尚未呈现饱和状态,但价格快速上涨可能推升短期风险

黄金开启4,000美元/盎司新篇章

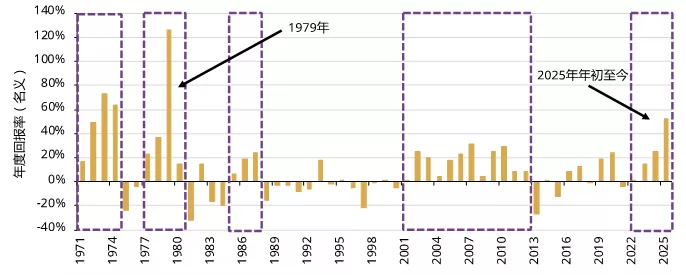

2025年10月8日,黄金突破4,000美元/盎司的关口,迎来又一历史性里程碑。尽管当周收盘略低于该历史高点,但黄金正朝着1979年以来最强年度表现的方向迈进(图1)。

市场对当前黄金行情与上世纪70年代末行情的对比讨论热度攀升,投资者也开始研判最近这轮涨势是趋势延续的信号还是反转的开端。

诚然,黄金近期涨势迅猛,但理性看待这一行情至关重要。

正如 黄金突破3,000美元/盎司时我们所指出的,整数关口里程碑更多承载心理与技术层面的意义,而非基本面价值。值得关注的不应只是黄金单年度的表现,更应在于上涨行情的持续时长及其背后的潜在驱动因素。例如,黄金近期的上涨行情,在持续时间与涨幅规模上仍低于历史主要上涨周期的平均水平(图 2)。

图1:从年度表现来看,2025年的黄金走势可与1979年进行对比,但金价历次上涨的持续时间和涨幅规模往往因宏观环境而异*

黄金名义年度回报率*

*数据截至2025年10月9日。基于LBMA午盘金价。

来源:彭博社,世界黄金协会

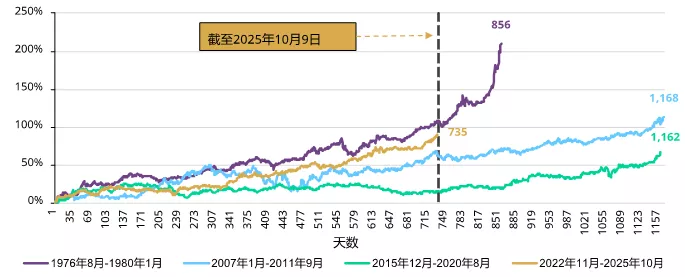

图2:本轮黄金涨势仅持续735天,而历史主要涨势平均延续1,062天

金价涨势中从低谷到高峰的回报百分比*

*数据截至2025年10月9日。基于LBMA午盘金价。

来源:彭博社,世界黄金协会

此轮黄金涨势的驱动因素

我们将今年的金价涨势主要归因于由西方投资者主导的黄金投资需求增加:在地缘政治紧张局势、美元走弱、美联储进一步降息预期及股市回调担忧的共同影响下,全球投资者持续寻求避险资金。全球央行持续购金亦形成支撑,既拉动了黄金买盘,又巩固了市场信心。

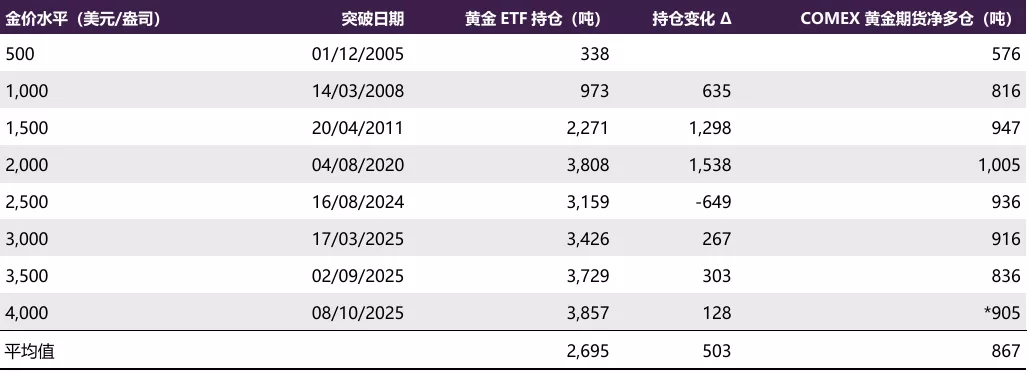

近期金价攀升速度值得关注:从3,500美元/盎司升至4,000美元/盎司仅用36天,而此前跨越500美元/盎司关口平均需1,036天(表3)。但本轮相对涨幅仅为14%,日均涨幅50基点,与2011年涨势幅度相当。

金价上涨无疑激发了投资者对黄金的兴趣,并加速了黄金涨势动能的形成:全球黄金ETF自8月底以来新增210亿美元流入,年初至今累计流入达670亿美元。 1

这自然引发了许多现实疑问:黄金还有多少上涨空间?

虽然黄金ETF流入强劲且资产管理规模持续攀升,但总持仓仍低于历史高点。黄金ETF年内增持638吨至3,857吨,较2020年11月3,929吨的峰值低2%,且在上个500美元涨幅期间仅增持128吨,COMEX黄金期货净多仓亦低于此前历史高位(表1)。

表1: 黄金ETF与黄金期货净多仓位的增长与此前500美元/盎司上涨阶段的水平基本一致

*全球黄金ETF持仓数据截至2025年8月, COMEX黄金期货净多仓(非商业与非报告合计仓位)数据截至 2025 年 9 月 23 日。

来源:彭博社,各公司公告,CFTC,世界黄金协会

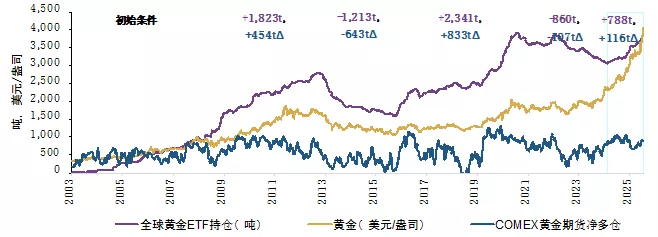

进一步观察可见,黄金ETF自2003年问世以来仅出现两轮持久的“上涨行情”,分别持续了221周与253周,累计增持1,823吨与2,341吨(图3)。

本轮黄金ETF流入始于2024年5月,74周内持仓增加788吨,而黄金期货净多仓仅增116吨。相较于历史均值,当前进程仅完成30%-40%。

图3:我们或正处于新一轮黄金ETF增持周期的早期阶段

此前金价上涨和回调期间全球黄金ETF的持仓量以及COMEX黄金期货净多仓位变化Δ(吨)*

*全球黄金ETF持仓数据截至2025年8月, COMEX黄金期货净多仓(非商业与非报告合计仓位)数据截至 2025 年 9 月 23 日。其中紫色加粗的“+/-”数值代表各时段内全球黄金ETF实物持仓的吨位增减量;而蓝色加粗的“Δ”数值则表示相应时段内COMEX净多仓从期初至期末的吨位变化。

来源:彭博社,世界黄金协会

未来重点关注

金价突破4,000美元/盎司,这一关键位置到底是支撑还是阻力尚待分晓,同时黄金可能将面临多项战术性挑战。短期波动因素或引发震荡及潜在获利了结行为,例如:

- 若战略投资者的黄金配置比例接近目标,可能进行投资组合再平衡操作;

- 技术面指标显示黄金超买迹象(RSI指标高于90,且金价高出200日均线20%以上),或促使短线投资者布局反转;

- 信贷条件趋紧或引发流动性需求,投资者为寻求现金可能清算黄金等表现强势的资产;

- 尽管投资者近期展现出韧性,但美元突现空头挤压仍可能造成威胁;

- 金价急速上涨可能抑制传统销售旺季的黄金消费需求;

- 若地缘经济紧张局势缓解,或推动资金向风险资产转移。

然而,尽管存在短期波动,黄金的战略根基依然稳固。多元化投资者基础、宏观经济变迁与政策不确定性将持续支撑黄金的长期需求。具体支撑因素包括:

- 更广泛的投资者基础:低成本黄金ETF的增持、1盎司COMEX黄金期货合约的推出,以及中国和印度的监管改革为机构战略性黄金的配置开启大门;

- 美元长期走弱鼓励外国投资者进行对冲,或将促使资金从美国资产中轮动流出;

- 美国政策不确定性持续存在,且地缘政治紧张局势加剧;2

- 通胀水平和劳动力市场疲软可能增加经济衰退的风险。

总结

黄金突破4,000美元/盎司的关口,标志着新的里程碑达成。其未来走势将取决于投资者对战术因素与基本面要素的响应。我们认为,当前涨势与1979年市场行情的对比虽具吸引力,但存在着误导性。

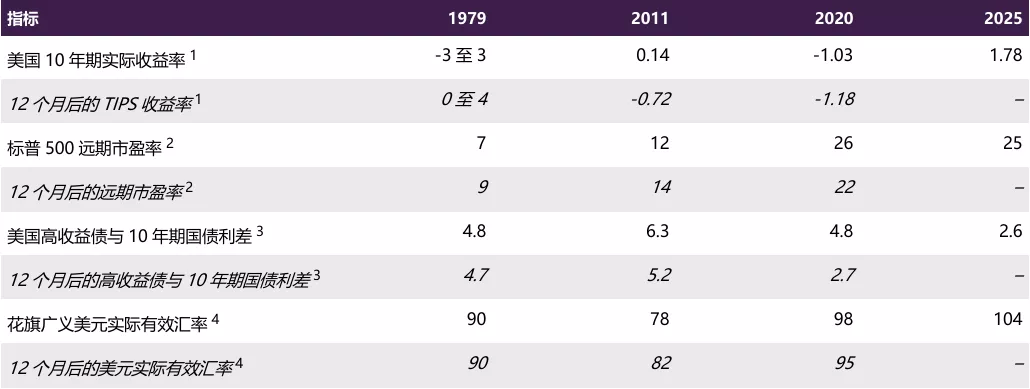

我们有充分理由相信黄金涨势尚未衰竭,尤其是在更广阔的宏观经济背景下考虑,相关理由包括:可能回落的高实际利率、具备走阔空间的紧缩信用利差,以及易于修正的高估股市等(表2)。

金价短期波动可能源于投资组合再平衡、市场回调与技术面信号,而长期韧性则植根于持续扩大的投资者基础、未见缓解的政策不确定性、以及仍有增长空间的黄金投资市场。

我们认为,在新阶段的推进过程中,黄金的战略优势将持续对冲战术风险。

表2:美国黄金投资者计分卡*

*数据截至2025年10月9日。

1. 第一个数字为美国10年期收益率减去CPI通胀率;第二个数字采用专业预测者调查10年期中值通胀预期。

2. 席勒市盈率相对当前EPS。

3. 公司债综合指数最差收益率 + 1987年以来高收益债均值/公司债综合指数利差。

4. 广义美元实际有效汇率(仅商品)。

数据来源:彭博社,世界黄金协会

附录

表3:历史金价支撑与阻力位概览*

*基于截至2025年10月8日的LBMA午盘金价。突破日期定义为金价首次突破阻力位日期;回调日期定义为金价首次跌破支撑位(即刚突破的阻力位)日期;恢复日期为金价重新站上先前支撑/阻力位并维持在该水平之上的日期。

数据来源:彭博社,世界黄金协会

免责声明

版权和其他权利

© 2025 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。