中国黄金市场月度评论 :4月,官方黄金储备显著增长

14 May, 2026. 12:00

重点摘要

- 4月金价持平收官:以美元计价的伦敦午盘金价(LBMA)微涨0.1%,以人民币计价的上海午盘基准金价(SHAUPM)小幅下跌0.4%,主要受人民币走强影响;步入5月,人民币金价于1,000元人民币/克附近波动。

- 4月中国市场黄金ETF流入35亿元人民币(约4.98亿美元),资产管理总规模(AUM)升至3,060亿元人民币(约450亿美元);总持仓增加3吨至301吨,创月末持仓峰值。

- 4月上游实物黄金需求季节性回落,环比下降23%至103吨,金饰零售商与银行补库需求有所放缓。

- 中国人民银行4月增持黄金8吨,为2024年12月以来的最大单月增持规模,且实现连续18个月购金;官方黄金储备升至2,322吨,占外汇储备总额的9%。

未来展望

- 金饰消费已进入传统淡季,预计金饰需求将延续偏弱态势;尽管金价企稳有望提供一定支撑,但中国市场投资者对4月初开启的股市反弹关注度提升,叠加金价走势不明朗,实物黄金投资需求或将持续承压。

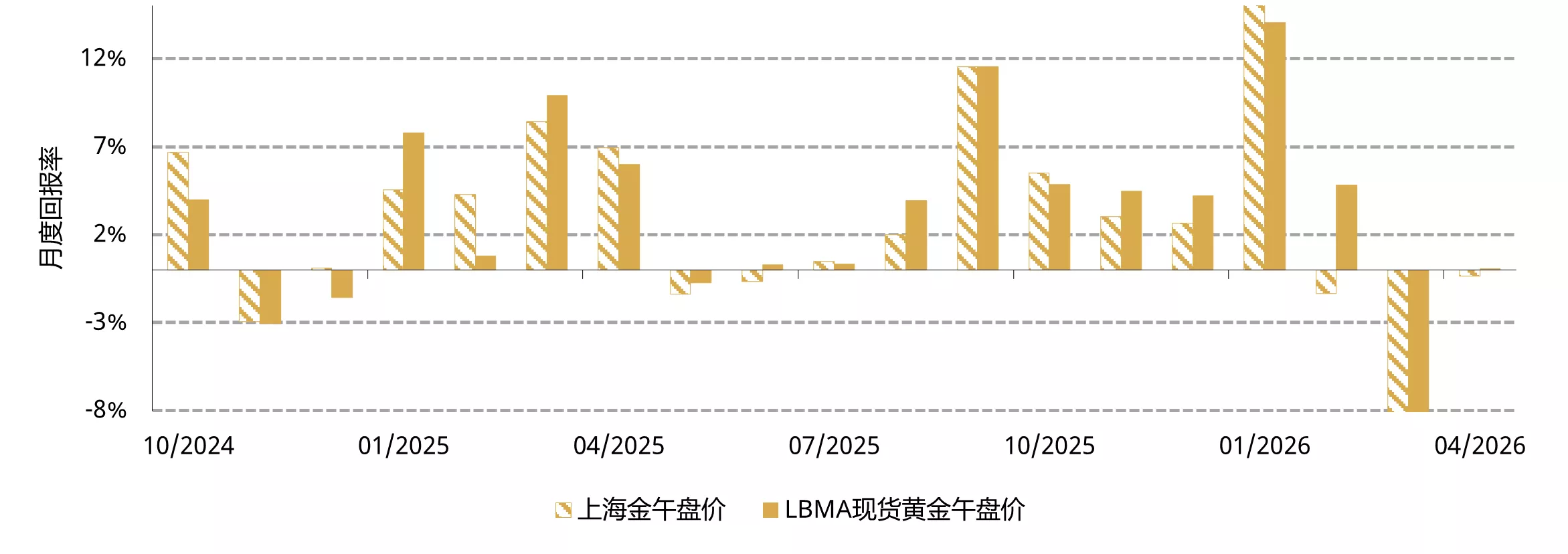

4月,金价震荡收平

4月黄金呈横盘交易走势,月度持平收官。以美元计价的伦敦午盘金价(LBMA)和以人民币计价的上海午盘基准金价(SHAUPM)均仅小幅波动。月初中东局势缓和,通胀担忧降温并带动债券收益率下行,黄金从3月弱势中反弹。但4月下旬霍尔木兹海峡局势再度出现不确定性,推升油价并削弱美联储降息预期,金价回吐前期涨幅(图1)。五月以来,金价依然受到地缘政治不确定性和通胀预期反复带来的影响,国内黄金价格依然围绕1000元/克关口波动。

图1:4月金价基本持平

上海SHAUPM午盘金价和伦敦LBMA午盘金价的月度回报率*

*截至2026年4月30日。

来源:上海黄金交易所,洲际交易所基准管理机构,世界黄金协会

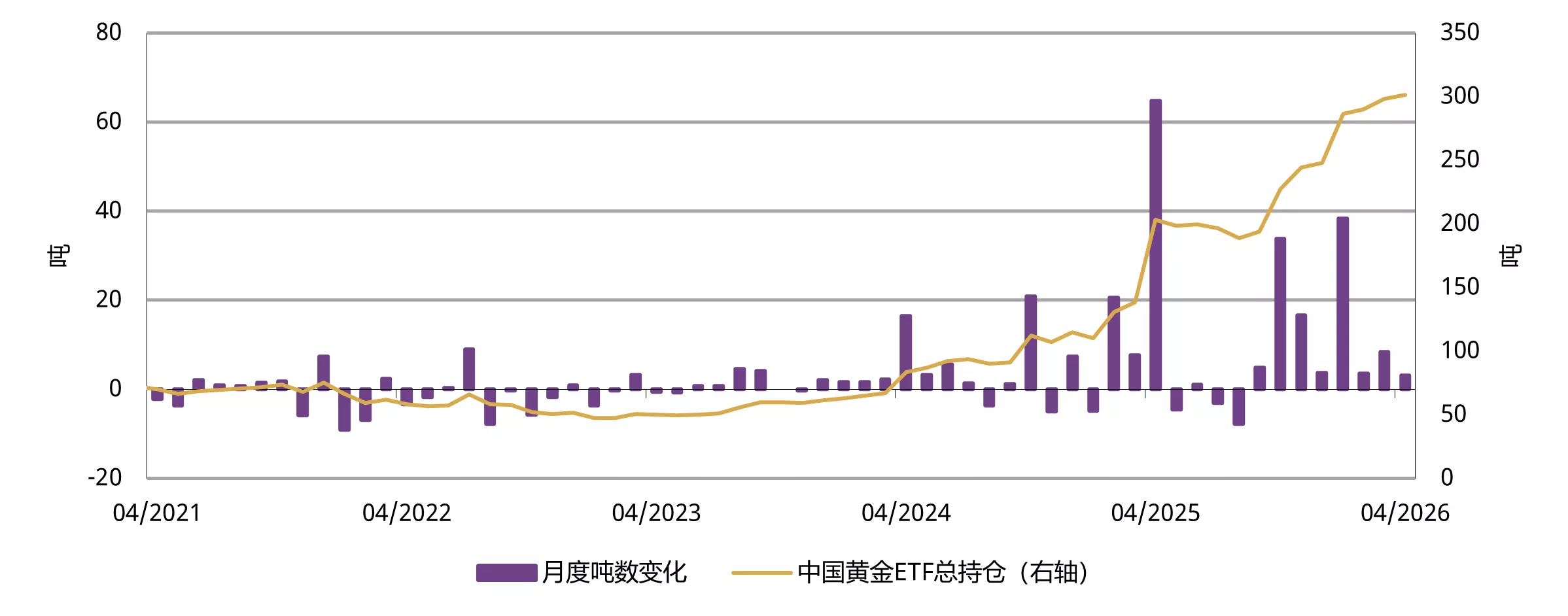

中国市场黄金ETF规模持续增长,黄金期货交易量有所降温

4月中国市场黄金ETF连续第八个月实现流入,当月流入35亿元人民币(约4.98亿美元)。经本月持续增长后,黄金ETF资产管理总规模(AUM)达3,060亿元人民币(约450亿美元),环比上涨1%。同时,总持仓增加3吨至301吨,再创月末持仓峰值(图2)。

4月,全球及区域地缘政治紧张局势延续,加之国内国债利率下行,持续支撑中国投资者对黄金的配置需求。但受股市反弹分流资金影响,当月黄金ETF流入节奏有所放缓。

截止5月中旬,在人民币金价震荡,且股市热度依然较高的背景下,国内黄金ETF出现小幅净流出。

图2:4月,中国黄金ETF需求保持旺盛

中国黄金ETF需求量与持仓量(吨)*

*截至2026年4月30日。

来源:相关公司公告,世界黄金协会

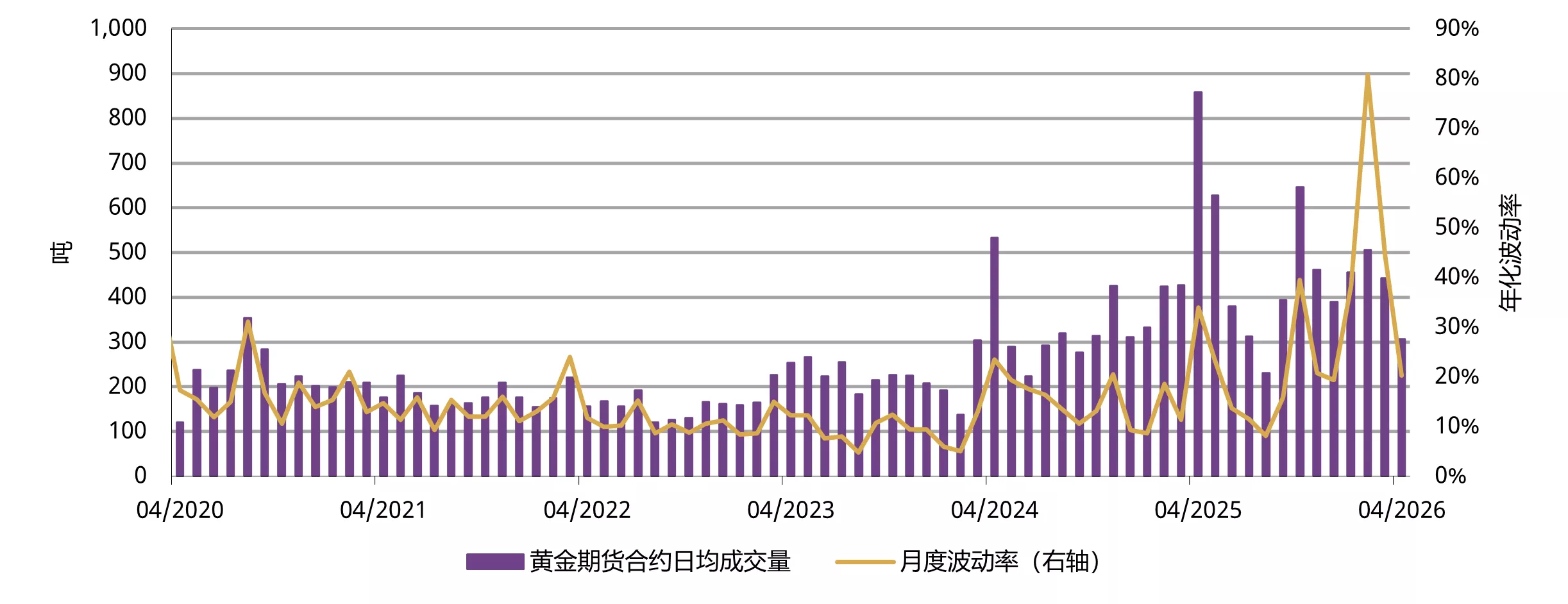

4月,上海期货交易所(SHFE)黄金期货交易活跃度进一步走弱(图3)。尽管交易量环比下滑31%,但黄金期货日均成交量仍达307吨,显著高于265吨的五年日均均值。4月中国股市走强,同时金价波动幅度收窄,致使交易者对黄金期货的参与意愿有所回落。

图3:金价波动收窄,黄金期货交易量同步回落

上海期货交易所黄金期货日均交易量与月度金价波动率*

*截至2026年4月30日。

来源:上海期货交易所,世界黄金协会

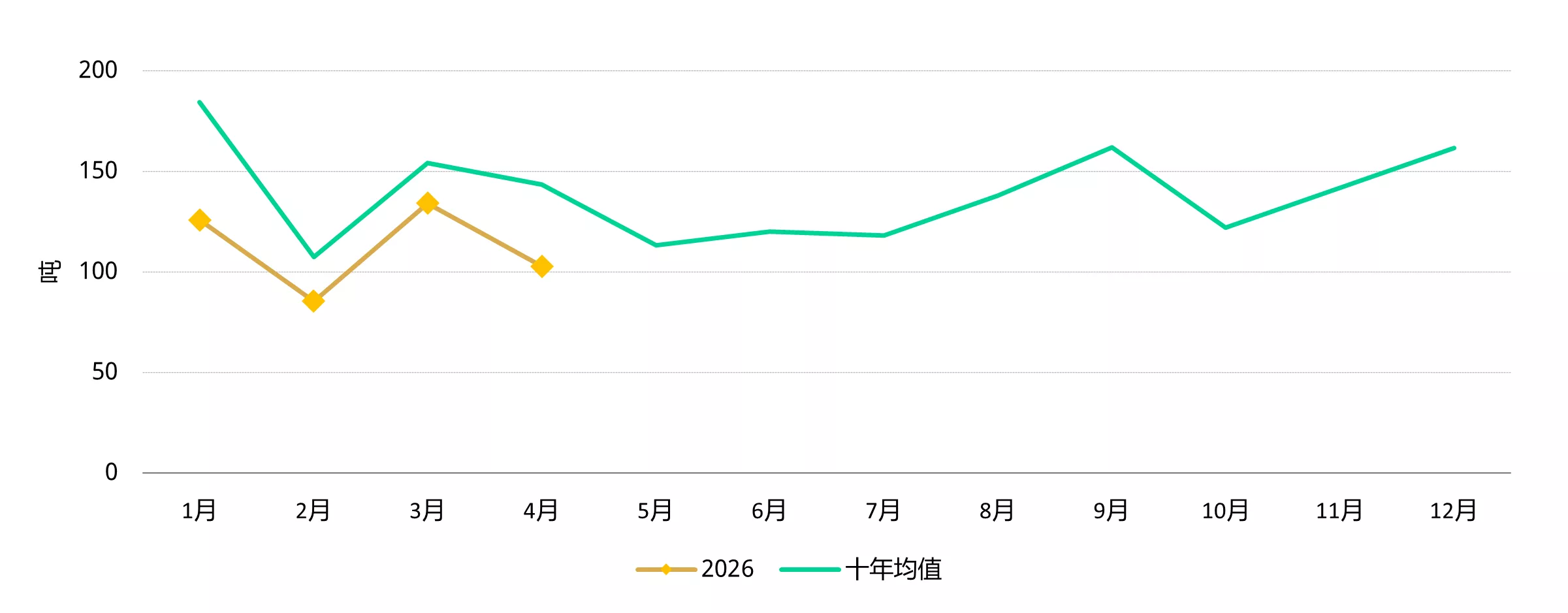

上游实物黄金需求季节性走弱

4月上海黄金交易所(SGE)黄金出库量共计103吨,环比回落23%(图4),本次环比下滑主要由季节性因素主导:二季度历来进入金饰消费传统淡季,4月补库需求走弱符合预期。尽管五一劳动节黄金周假期 – 传统的金饰销售旺季 – 前夕金饰商有阶段性备货行为,但随着消费者的假日消费持续向文旅等体验类型消费倾斜,金饰零售商在传统节日前的补库力度渐弱,对整体上游需求的拉动有限。与此同时,实物黄金销售整体仍保持稳健,但受股市走强与金价上行动能放缓影响,黄金投资需求较前期抢购热潮有所回落。

按同比计算,4月上游实物黄金需求下降33%,部分原因在于去年同期基数较高——2025年4月需求曾创下2018年以来同期最高水平。不过,今年整体上游实物黄金需求明显走弱,主要原因是黄金珠宝行业陷入低迷。

图4:上游实物黄金需求呈季节性走弱态势

上海黄金交易所月度黄金出库量及十年月度均值*

*十年均值基于2016年至2025年数据。

来源:上海黄金交易所,世界黄金协会

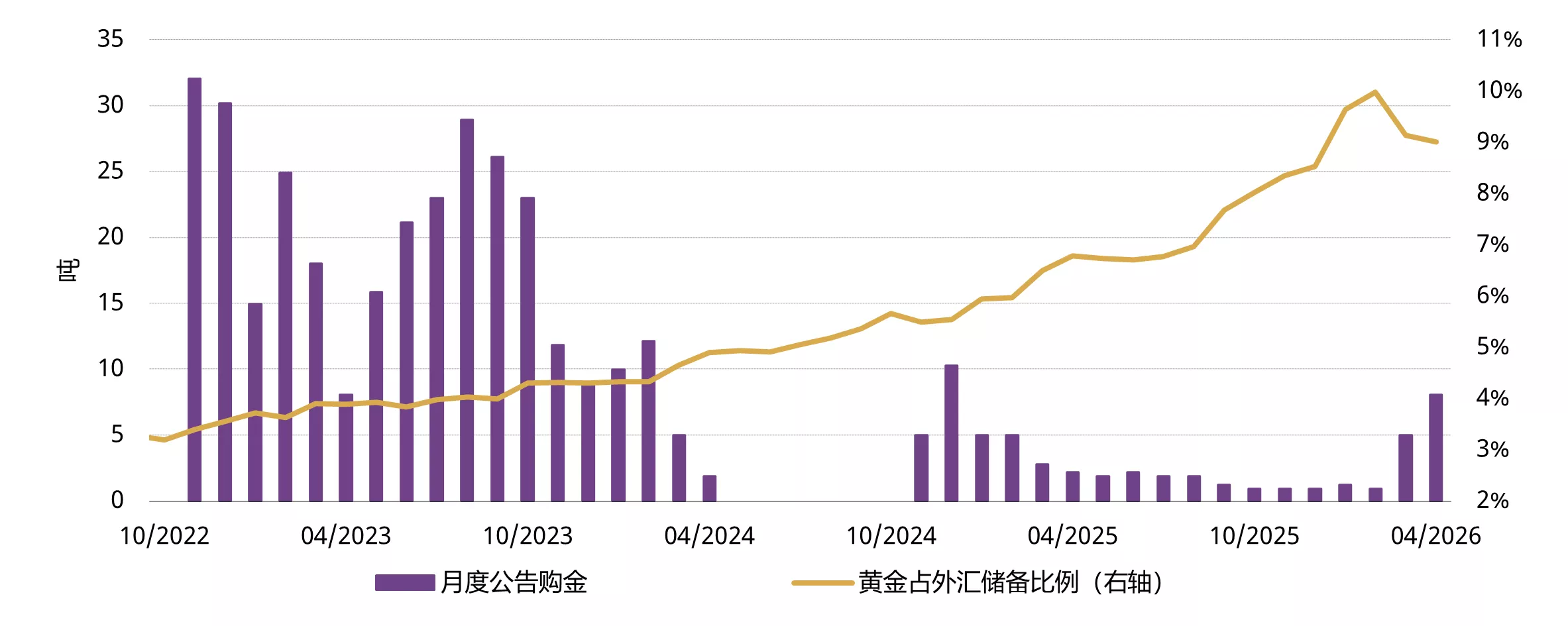

中国人民银行购金规模创15个月来新高

中国人民银行4月增持黄金8吨,为连续第18个月增持,亦是2024年12月以来单月最大购金规模(图5)。本次增持后,中国官方黄金储备规模升至2,322吨,占官方外汇储备总量的9%(外汇储备总量增加2%至3.8万亿美元)。

图5:中国黄金储备连续18个月增持

中国人民银行公布购金规模及黄金占外汇储备比例*

*截至2026年4月。

来源:国家外汇管理局,世界黄金协会

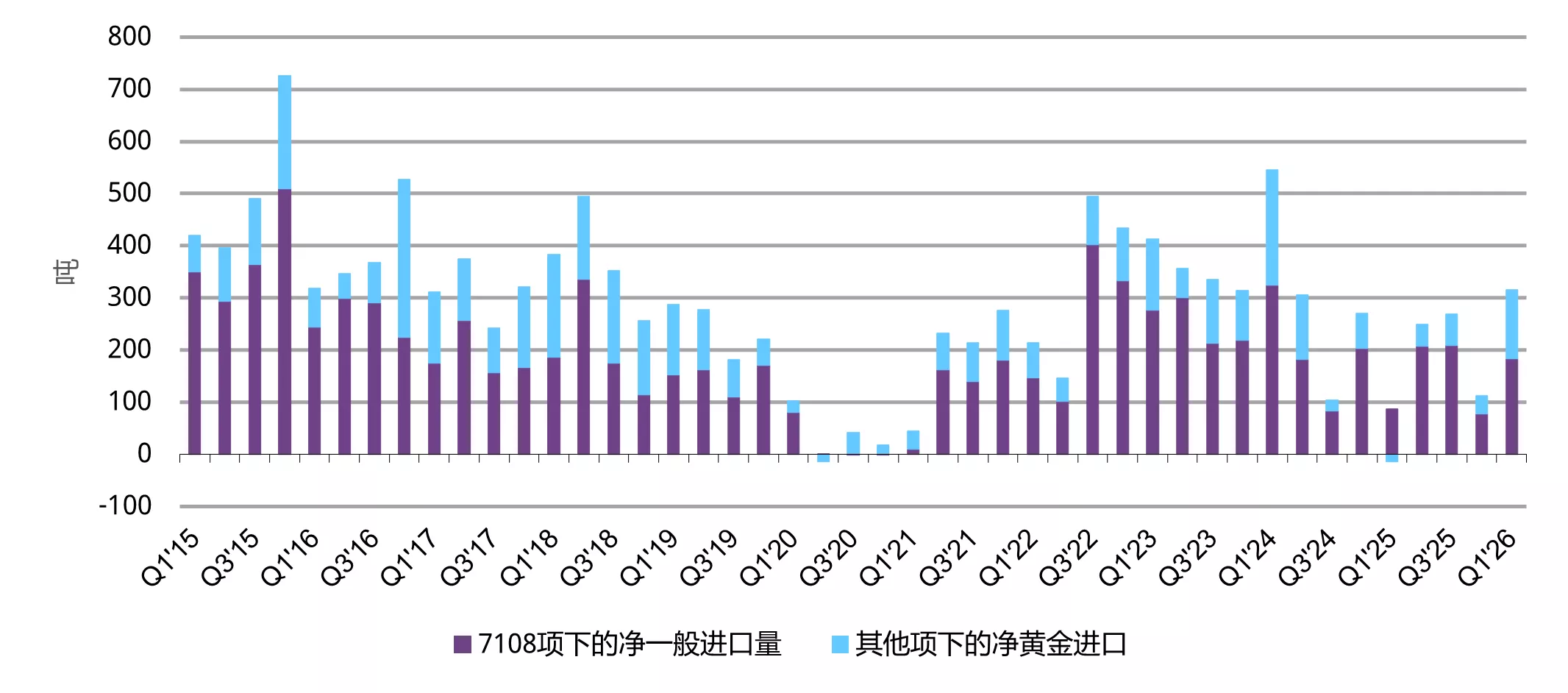

一季度黄金进口量显著反弹

3月中国市场黄金净进口量达143吨,环比大幅攀升49%。3月进口回暖带动一季度黄金净进口总量升至316吨,环比飙升182%、同比激增333%(图6)。数据表现与当季中国黄金消费需求旺盛的基本面相契合:投资需求表现强劲,抵消了金饰板块的走弱态势。此外,受一季度境内外金价溢价支撑,市场参与者进口动力较高。

图6:2026年一季度黄金进口大幅攀升

海关编码7108项下的黄金净进口量*

*截至2026年3月。

来源:中国海关总署,世界黄金协会

免责声明

版权和其他权利

© 2026 世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者 这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非得到世界黄金协会或相关知识产权所有者的事先书面同意,否则严禁复制或再分发任何内容,但符合下述规定的除外。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界 黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。

本文不构成黄金、任何黄金相关产品或服务或任何其他产品、服务或证券的交易要约。

本文包含前瞻性陈述,此类陈述是基于当前预期,可能会被修改。前瞻性陈述包含一些风险和不确定性。无法保证任何前瞻性陈述会成为现实。我们不承担更新任何前瞻 性陈述的责任。

有关LBMA黄金价格的信息

世界黄金协会经由ICE基准管理机构(IBA)授权许可,获准使用LBMA黄金价格,并受此处(https://china.gold.org/terms-and-conditions)所载 限制条款的约束。

有关 QaurumSM 与黄金估值框架的信息

注意,通过使用 Qaurum、黄金估值框架及其他信息而取得的各种投资成果的最终表现,从本质上讲是假设性的,可能无法体现实际投资成果,也不保证未来的回报。世界黄金协会及牛津经济研究院不保证该工具的功能性,包括但不限于任何预测、估算或计算。

来自 ICRA Analytics Limited 的信息

本文件中包含的所有来自 ICRA Analytics Limited 的信息,均受此处免责声明约束(详见网址: www.icraanalytics.com/terms-of-use/disclaimer)。